1 TER TwIV-2008 per 20 Jan09 FINAL TIM - bi.go.id fileDisisi ekspor, daerah-daerah yang...

30

Kata Pengantar Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan anugerah-Nya sehingga penyusunan buku Tinjauan Ekonomi Regional (TER) triwulan IV-2008 dapat diterbitkan. Penyusunan buku TER dimaksudkan untuk memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian nasional dalam perspektif regional sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Selain itu, juga ditujukan sebagai bahan informasi ataupun masukan bagi stakeholder terkait. Pada triwulan IV-2008, perekonomian daerah diwarnai oleh mulai melambatnya pertumbuhan ekonomi yang disebabkan oleh dampak krisis keuangan global. Ditengah-tengah perlambatan ekonomi daerah, pembiayaan kredit di daerah masih relatif memadai meskipun dibayang-bayangi oleh meningkatnya kredit macet. Di sisi lain, inflasi mulai menunjukkan kecenderungan melambat di hampir sebagian daerah. Prospek ekonomi daerah pada tahun 2009 diperkirakan masih akan diwarnai oleh kondisi yang sama dengan triwulan IV-2008. Pertumbuhan ekonomi daerah diperkirakan akan melambat sejalan dengan krisis keuangan dan ekonomi global yang masih akan berlanjut. Di sisi lain tekanan inflasi di daerah diperkirakan relatif lebih rendah. Menghadapi potensi perlambatan pertumbuhan ekonomi tersebut, maka dukungan dan partisipasi dari Pemerintah Daerah atas kebijakan yang ditempuh Bank Indonesia dan Pemerintah Pusat perlu dioptimalkan. Pada akhirnya, kami berharap semoga buku ini bermanfaat dan dapat memberikan masukan bagi berbagai pihak yang membutuhkan. Selanjutnya, untuk perbaikan dan penyempurnaan buku ini, maka kami sangat mengharapkan saran dan kritik untuk melengkapi TER triwulan IV-2008. Jakarta, 2 1 Januari 2009 DIREKTORAT RISET EKONOMI DAN KEBIJAKAN MONETER H e n d a r Kepala Biro

Transcript of 1 TER TwIV-2008 per 20 Jan09 FINAL TIM - bi.go.id fileDisisi ekspor, daerah-daerah yang...

Kata Pengantar

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan anugerah-Nya sehingga penyusunan buku Tinjauan Ekonomi Regional (TER) triwulan IV-2008 dapat diterbitkan. Penyusunan buku TER dimaksudkan untuk

memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian nasional dalam perspektif regional sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Selain itu, juga ditujukan sebagai bahan informasi ataupun masukan bagi stakeholder terkait.

Pada triwulan IV-2008, perekonomian daerah diwarnai oleh mulai melambatnya pertumbuhan ekonomi yang disebabkan oleh dampak krisis keuangan global.

Ditengah-tengah perlambatan ekonomi daerah, pembiayaan kredit di daerah masih relatif memadai meskipun dibayang-bayangi oleh meningkatnya kredit macet. Di sisi lain, inflasi mulai menunjukkan kecenderungan melambat di hampir sebagian

daerah. Prospek ekonomi daerah pada tahun 2009 diperkirakan masih akan diwarnai oleh

kondisi yang sama dengan triwulan IV-2008. Pertumbuhan ekonomi daerah diperkirakan akan melambat sejalan dengan krisis keuangan dan ekonomi global yang masih akan berlanjut. Di sisi lain tekanan inflasi di daerah diperkirakan relatif

lebih rendah. Menghadapi potensi perlambatan pertumbuhan ekonomi tersebut, maka dukungan dan partisipasi dari Pemerintah Daerah atas kebijakan yang ditempuh Bank Indonesia dan Pemerintah Pusat perlu dioptimalkan.

Pada akhirnya, kami berharap semoga buku ini bermanfaat dan dapat memberikan masukan bagi berbagai pihak yang membutuhkan. Selanjutnya, untuk perbaikan dan penyempurnaan buku ini, maka kami sangat mengharapkan saran dan kritik untuk

melengkapi TER triwulan IV-2008. Jakarta, 21 Januari 2009

DIREKTORAT RISET EKONOMI DAN KEBIJAKAN MONETER

H e n d a r Kepala Biro

Triwulan IV-2008

Tinjauan Ekonomi Regional 1

DAFTAR ISI

I. KONDISI PEREKONOMIAN REGIONAL ..................................................... 2 A. Gambaran Umum .......................................................................................... 2

B. Wilayah Sumatera .......................................................................................... 4 C. Wilayah Jakarta-Banten ................................................................................. 9 D. Wilayah Jabalnustra ....................................................................................... 13

E. Wilayah Kali-Sulampua ................................................................................. 17 II. PROSPEK ................................................................................................................ 20 III. ISU STRATEGIS .................................................................................................... 23

A. Pengendalian Inflasi Daerah ........................................................................... 23 B. Variasi Pertumbuhan Ekonomi Antar Daerah ............................................ 24 IV. KEBIJAKAN YANG DITEMPUH........................................................................... 25 Topikal Isu : Dampak Perubahan harga Komoditas Terhadap Perekonomian Daerah Selama 2008 .................................................................................. 27

Untuk informasi lebih lanjut dapat menghubungi : Biro Kebijaka n Moneter Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia Ged. Sjafruddin Prawiranegara lt. 18 Kompleks Bank Indonesia Jl MH Thamrin No. 2 Jakarta Ph. 021-381-8199, 381-8161, 8868 Fax. 021-386-4929,345-2489 Email : [email protected]

Triwulan IV-2008

Tinjauan Ekonomi Regional 2

I. KONDISI PEREKONOMIAN REGIONAL A. Gambaran Umum

Kinerja perekonomian daerah pada triwulan IV 2008 diperkirakan mengalami pertumbuhan yang melambat. Perlambatan pertumbuhan terjadi di sebagian besar

provinsi, termasuk provinsi-provinsi yang memiliki kontribusi besar terhadap

pertumbuhan ekonomi nasional, seperti Jawa Barat, Sumatera Utara, Riau, dan Kalimantan Timur. Hal ini menyebabkan pertumbuhan ekonomi nasional secara keseluruhan tumbuh melambat. Pada triwulan laporan, variasi pertumbuhan PDRB melebar, yaitu dari kisaran -2,2 s.d 8,0% pada tahun 2007 menjadi -8,4 s.d 8,3% pada

tahun 2008 . Melebarnya kisaran pertumbuhan ekonomi daerah ini antara lain disebabkan oleh variasi kepekaan daerah terhadap dampak dari krisis keuangan global yang berbeda. Walaupun secara umum dampak krisis sudah mulai dirasakan,

namun masih terdapat provinsi yang memiliki pertumbuhan yang tinggi, seperti Sulawesi Tengah dan Kepulauan Riau. Di sisi permintaan, krisis keuangan global yang berlangsung sejak semester II-2008 secara perlahan-lahan telah memperlambat kinerja ekspor dan konsumsi di daerah sehingga mempengaruhi perlambatan pertumbuhan ekonomi. Disisi ekspor,

daerah-daerah yang perekonomiannya bertumpu pada ekspor mengalami imbas yang relatif signifikan akibat menurunnya permintaan dunia yang diikuti dengan melambatnya harga. Perlambatan pertumbuhan ekspor terutama terjadi di daerah

Sumatera, Kalimantan, Papua, dan sebagian Jawa. Sementara itu, menurunnya permintaan luar negeri yang diikuti dengan melambatnya harga komoditas internasional telah menyebabkan pendapatan masyarakat mengalami penurunan,

sebagaimana yang terjadi di Sumatera, Kalimantan dan Jawa. Kondisi ini semakin diperburuk lagi dengan melambatnya dukungan pembiayaan konsumsi di dae rah, khususnya untuk kredit konsumsi. Secara keseluruhan, pada triwulan laporan perlambatan ekonomi di sisi permintaan terjadi baik pada komponen permintaan

domestik maupun ekspor. Di sisi sektoral, beberapa sektor unggulan di daerah mengalami perlambatan

ekspor dan konsumsi sebagaimana tercermin pada perlambatan pertumbuhan sektor pertanian, sektor industri pengolahan, dan sektor perdagangan. Di sektor

pertanian, perlambatan pertumbuhan disebabkan mulainya musim tanam pada

subsektor tanaman bahan makanan (tabama) pada triwulan IV-2008 dan

Triwulan IV-2008

Tinjauan Ekonomi Regional 3

berkurangnya insentif harga di luar negeri untuk subsektor perkebunan. Di sektor industri manufaktur, sebagian industri telah melakukan pengurangan kapasitas utilisasi sebagai respon dari melambatnya permintaan luar negeri dan domestik.

Untuk beberapa industri manufaktur, perlambatan juga disebabkan oleh kelangkaan bahan baku. Di sektor perdagangan, melambatnya konsumsi menjadi pemicu turunnya arus perdagangan barang di daerah.

Di sisi pembiayaan, melambatnya pertumbuhan ekonomi telah mempengaruhi pembiayaan ekonomi daerah terutama yang bersumber dari kredit perbankan.

Kredit di daerah mengalami pertumbuhan yang melambat. Sementara itu, realisasi

pengeluaran APBD Provinsi/Kabupaten/Kota terus meningkat sebagaimana pola masa lalu dimana pada setiap triwulan keempat pengeluaran APBD meningkat pesat. Akan tetapi, terdapat beberapa daerah yang daya serap anggarannya masih relatif

rendah. Di sisi harga-harga, tekanan laju inflasi pada triwulan IV-2008 di seluruh daerah

melemah, bahkan di beberapa daerah secara bulanan (m-t-m) mengalami deflasi.

Melemahnya tekanan inflasi terutama terjadi di wilayah Sumatera, Jawa dan Kalimantan. Secara umum, sumber tekanan inflasi di daerah , walaupun relatif

rendah, terutama masih berasal dari inflasi kelompok bahan makanan dan kelompok perumahan. Inflasi di kelompok bahan makanan disebabkan oleh terganggunya pasokan sayur-sayuran, seperti cabai, tomat, kentang, kol akibat gangguan musim.

Secara keseluruhan, inflasi dalam triwulan laporan relatif rendah yang dipengaruhi oleh turunnya harga komoditas internasional, penurunan harga BBM bersubsidi, melemahnya konsumsi, dan diikuti dengan pasokan barang yang masih lancar.

Dengan memperhatikan bahwa kecukupan pasokan dan kelancaran distribusi masih menjadi faktor yang mempengaruhi inflasi di daerah, maka upaya koordinasi dalam penanganan inflasi oleh pihak-pihak terkait di daerah sangat penting untuk dilakukan secara terus menerus.

Pada tahun 2009 , perekonomian daerah diperkirakan lebih pesimistis dibandingkan dengan tahun 2008, namun diimbangi dengan optimisme inflasi

yang lebih rendah. Perlambatan pertumbuhan ekonomi diperkirakan terjadi merata

di seluruh daerah mengingat sumber perlambatan terjadi pada seluruh komponen ekonomi. Melambatnya pertumbuhan ekonomi terkait dengan beberapa hal,

diantaranya : (1) Melemahnya permintaan dunia terhadap produk ekspor; (2)

Triwulan IV-2008

Tinjauan Ekonomi Regional 4

Menurunnya produksi sektor-sektor berbasis ekspor dan sektor yang memiliki import content tinggi; (3) Menurunnya harga relatif komoditas dunia. Perlambatan ekonomi

terjadi juga disebabkan adanya keterkaitan hubungan ekonomi antar daerah.

Berlanjutnya perlambatan ekonomi akan mempengaruhi perkembangan ketenagakerjaan, dimana pemutusan hubungan kerja atau pekerja yang dirumahkan1 diperkirakan men ingkat. Namun demikian, perlambatan ekonomi akan sedikit

tertahan seiring kenaikan Upah Minimum Provinsi (UMP) yang diikuti optimisme menurunnya laju inflasi, meningkatnya produksi tanaman bahan makanan, dan pelaksanaan Pemilu 2009. Di sisi inflasi, terdapat keyakinan bahwa tekanan terhadap harga -harga akan menurun. Faktor yang menyebabkan perlambatan tekanan inflasi ke depan adalah:

(1) Turunnya harga komoditas dan harga minyak dunia yang berdampak pada turunnya harga barang tradeables, penyesuaian beberapa administered price dan

penurunan biaya produksi; (2) Kecukupan stok bahan kebutuhan pokok terutama beras; (3) Tekanan dari demand berkurang, karena konsumsi akan melemah seiring

dengan turunnya daya beli. Ditengah perkembangan perekonomian daerah yang kurang kondusif terdapat

beberapa tantangan yang dihadapi ekonomi daerah. Tantangan pertama adalah

masih tingginya laju inflasi di sebagian daerah ditengah-tengah kecenderungan menurunnya laju inflasi secara nasional. Tantangan kedua adalah masih terdapatnya

daerah yang mengalami fluktuasi pertumbuhan ekonomi relatif tinggi ditengah-tengah terjadinya konvergensi pertumbuhan ekonomi antar daerah.

B. Wilayah Sumatera Perekonomian wilayah Sumatera pada triwulan IV-2008 mengalami pertumbuhan yang melambat dari pertumbuhan sebesar 5,1% pada triwulan III-2008 menjadi

3,9% (yoy ). Sumber perlambatan pertumbuhan terutama berasal dari perlambatan

pertumbuhan ekonomi di sebagian provinsi, yaitu Sumatera Utara, Riau, Kepulauan Riau, Jambi, Sumatera Selatan, Bangka Belitung, Lampung, dan Bengkulu. Bahkan, provinsi Nanggroe Aceh Darussalam masih mengalami kontraksi pertumbuhan.

S ementara itu, provinsi yang mengalami kenaikan pertumbuhan ekonomi adalah Sumatera Barat. (Tabel 1).

1 Pekerja dirumahkan masih memiliki status pekerja dan menerima gaji penuh/sebagian

Triwulan IV-2008

Tinjauan Ekonomi Regional 5

Tabel 1 Pertumbuhan PDRB di Sumatera

I II III IV* Tot*Sumatera 3.4 4.8 4.8 5.1 3.9 4.6

NAD (2.2) (5.2) (7.9) (8.7) (5.2) (6.0) Sumut 6.9 5.2 5.5 7.7 7.0 6.4 Sumbar 6.3 6.6 6.2 6.4 6.6 6.4

Riau 3.4 3.5 7.0 6.8 4.9 5.5 Kepri 7.0 8.6 8.6 6.5 3.2 6.7 Jambi 6.9 5.1 7.2 8.6 7.0 7.0

Sumsel 5.8 8.2 5.0 5.2 2.3 5.1 Babel 4.8 7.6 6.3 7.8 2.7 6.0 Lampung 6.0 4.8 4.2 6.6 5.0 5.2 Bengkulu 6.4 6.9 4.2 3.4 3.5 4.5

sumber : BPS daerah (diolah)

Ket : * estimasi BI

2007 2008

Di sisi permintaan, sumber perlambatan pertumbuhan PDRB wilayah Sumatera berasal dari ekspor dan konsumsi rumah tangga. Kecenderungan perlambatan

ekspor Sumatera terutama terjadi pada komoditas yang berbasis primer, seperti minyak kelapa sawit, karet, migas, dan hasil pertambangan lainnya. Sementara

konsumsi yang melambat di hampir semua provinsi di Sumatera terjadi seiring dengan menurunnya pendapatan di sektor perkebunan dan pertambangan. Faktor utama yang menyebabkan terjadinya perlambatan ekspor dan pendapatan adalah

menurunnya pertumbuhan ekonomi dunia yang diikuti turunnya harga komoditas internasional akibat krisis keuangan global. Perlambatan ekonomi dunia telah mengakibatkan turunnya permintaan ekspor dari Indonesia yang diikuti dengan

rendahnya harga beberapa komoditas internasional. Turunnya harga komoditas telah menyebabkan pendapatan yang diterima oleh petani di Sumatera, khususnya pada sektor perkebunan menurun. Perlambatan ekspor dan pendapatan petani di

Sumatera tercermin dari indikator kinerja ekspor (Grafik 1) dan nilai tukar petani (Grafik 3). Pada sisi investasi, perlambatan pertumbuhan investasi diindikasikan oleh melambatnya investasi bangunan dan nonbangunan , sebagaimana tercermin dari menurunnya impor barang modal dan konsumsi semen di Sumatera (Grafik 4).

Triwulan IV-2008

Tinjauan Ekonomi Regional 6

0

500

1,000

1,500

2,000

2,500

3,000

3,500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008

ribu ton

Crude Materials, Inedible Animal & Vegetable Oils & Fats

sumber : BI

Ekspor Komoditas Utama di Sumatera

-100

100

300

500

700

900

1,100

1,300

1,500

1,700

1,900

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2006 2007 2008

ribu ton

-50

0

50

100

150

200

250

300%,yoy

Chemical Manufactured GoodsTotal gManufactured Goods (rhs)gChemical (rhs) gTotal (rhs)

sumber : BI

Grafik 1 Grafik 2

Komoditi Ekspor Terbesar di Sumatera Komoditi Impor Terbesar di Sumatera

80

85

90

95

100

105

110

115

Jun Jul Agt Sept Okt Nov

Sumut Sumsel Sumbar Lampung

Bengkulu Riau Jambi

Indeks NTP

sumber : BPS

NTP pada Provinsi di Sumatera

(100)

(50)

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008

(10)

(5)

0

5

10

15

20

25

30

Kons semen_RHS Imp Modal

Pertumb % yoy

sumber : BI, CEICDATA

Grafik 3 Grafik 4

Nilai Tukar Petani di Sumatera Impor Barang Modal dan Konsumsi Semen Sumatera

Di sisi sektoral, perlambatan pertumbuhan terjadi pada hampir seluruh sektor, kecuali sektor pengangkutan/komunikasi. Perlambatan pertumbuhan pada sektor

perdagangan/hotel/restoran , sektor industri pengolahan , dan sektor keuangan

terutama dipicu oleh faktor krisis keuangan global yang turut berimbas ke Sumatera. Krisis keuangan global telah menyebabkan perekonomian dunia melambat dan munculnya krisis kepercayaan di sektor keuangan, sehingga demand dan harga

menurun serta di sisi lain kehati-hatian perbankan dalam menyalurkan kredit

meningkat. Melambatnya ekspor komoditas hasil perkebunan dan hasil industri pengolahan dari Sumatera serta turunnya harga komoditas telah memicu perlambatan pertumbuhan di sektor industri pengolahan, subsektor perkebunan, dan

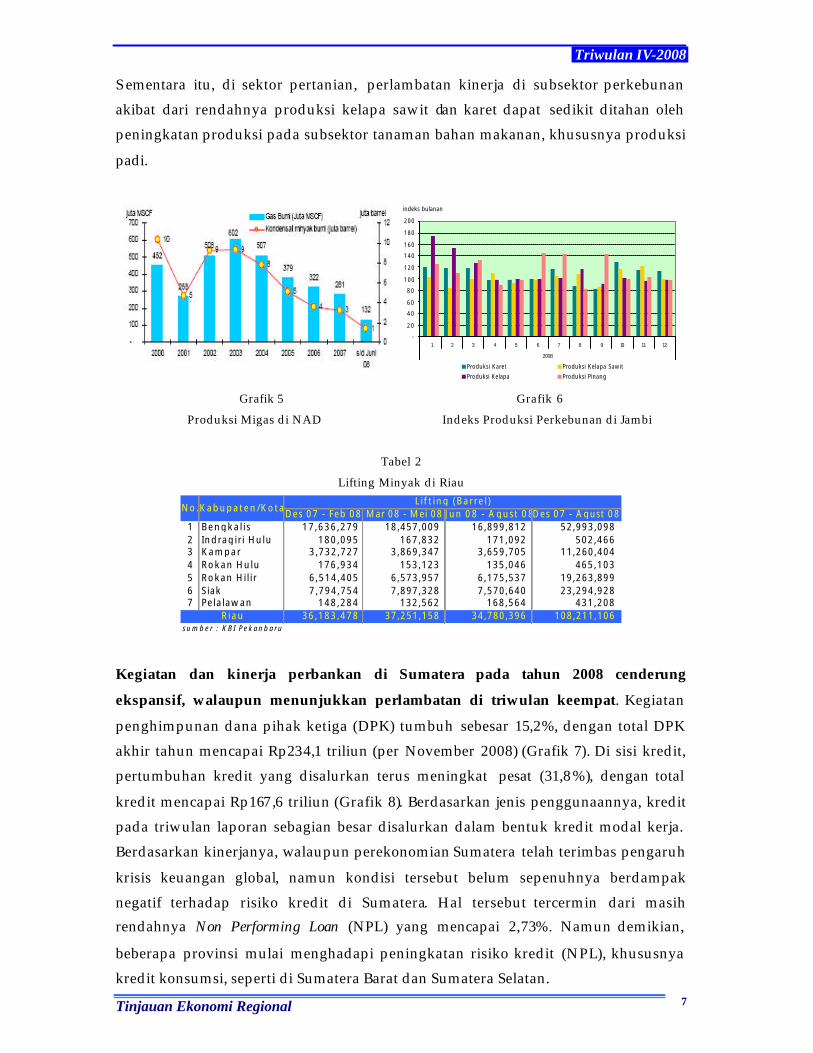

sektor perdagangan/hotel/restoran . Khusus di sektor pertambangan, perlambatan terjadi karena sumur-sumur minyak dan gas yang sudah tua, khususnya di NAD (Grafik 5) dan Riau (Tabel 2). Searah dengan perlambatan kinerja sektor-sektor utama

ekonomi, sektor keuangan juga mulai tumbuh melambat. Hal ini disebabkan kehati-hatian perbankan dan lembaga pembiayaan dalam menyalurkan kredit meningkat.

Triwulan IV-2008

Tinjauan Ekonomi Regional 7

S ementara itu, di sektor pertanian, perlambatan kinerja di subsektor perkebunan akibat dari rendahnya produksi kelapa sawit dan karet dapat sedikit ditahan oleh peningkatan produksi pada subsektor tanaman bahan makanan, khususnya produksi

padi.

indeks bulanan

-

20

40

60

80

100

120

140

160

180

200

1 2 3 4 5 6 7 8 9 10 11 12

2008

Produksi Karet Produksi Kelapa Sawit

Produksi Kelapa Produksi Pinang Grafik 5 Grafik 6

Produksi Migas di NAD Indeks Produksi Perkebunan di Jambi

Tabel 2

Lifting Minyak di Riau

Des 07 - Feb 08 Mar 08 - Mei 08 Jun 08 - Agust 08Des 07 - Agust 081 Bengkal is 17,636,279 18,457,009 16,899,812 52,993,098 2 Indragiri Hulu 180,095 167,832 171,092 502,466 3 Kampar 3,732,727 3,869,347 3,659,705 11,260,404 4 Rokan Hulu 176,934 153,123 135,046 465,103 5 Rokan Hilir 6,514,405 6,573,957 6,175,537 19,263,899 6 Siak 7,794,754 7,897,328 7,570,640 23,294,928 7 Pelalawan 148,284 132,562 168,564 431,208

36,183,478 37,251,158 34,780,396 108,211,106 sumber : KB I Pekanbaru

No.Kabupaten/KotaLift ing (Barre l )

Riau

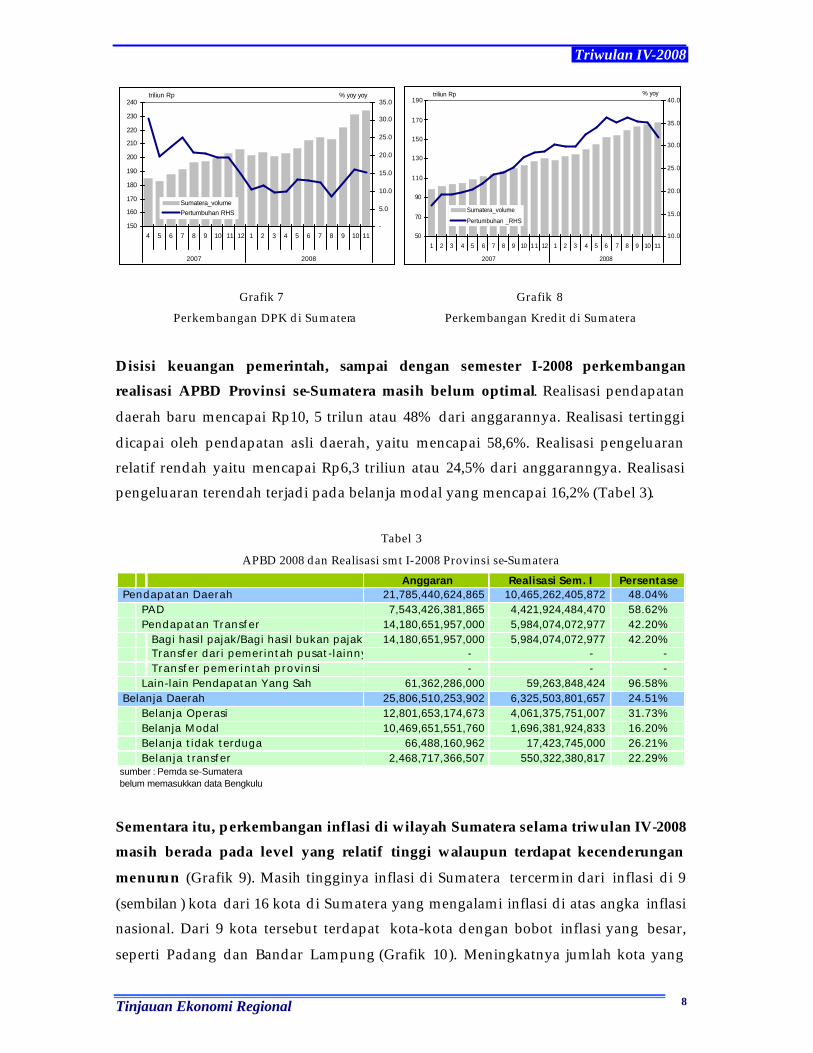

Kegiatan dan kinerja perbankan di Sumatera pada tahun 2008 cenderung

ekspansif, walaupun menunjukkan perlambatan di triwulan keempat. Kegiatan

penghimpunan dana pihak ketiga (DPK) tumbuh sebesar 15,2%, dengan total DPK akhir tahun mencapai Rp234,1 triliun (per November 2008) (Grafik 7). Di sisi kredit, pertumbuhan kredit yang disalurkan terus meningkat pesat (31,8 %), dengan total

kredit mencapai Rp167,6 triliun (Grafik 8). Berdasarkan jenis penggunaannya, kredit pada triwulan laporan sebagian besar disalurkan dalam bentuk kredit modal kerja. Berdasarkan kinerjanya, walaupun perekonomian Sumatera telah terimbas pengaruh

krisis keuangan global, namun kondisi tersebut belum sepenuhnya berdampak negatif terhadap risiko kredit di Sumatera. Hal tersebut tercermin dari masih rendahnya Non Performing Loan (NPL) yang mencapai 2,73%. Namun demikian,

beberapa provinsi mulai menghadapi peningkatan risiko kredit (NPL), khususnya kredit konsumsi, seperti di Sumatera Barat dan Sumatera Selatan.

Triwulan IV-2008

Tinjauan Ekonomi Regional 8

150

160

170

180

190

200

210

220

230

240

4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

Sumatera_volumePertumbuhan RHS

% yoy yoytriliun Rp

50

70

90

110

130

150

170

190

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008

10.0

15.0

20.0

25.0

30.0

35.0

40.0

Sumatera_volume

Pertumbuhan _RHS

% yoytriliun Rp

Grafik 7 Grafik 8

Perkembangan DPK di Sumatera Perkembangan Kredit di Sumatera

Disisi keuangan pemerintah, sampai dengan semester I-2008 perkembangan realisasi APBD Provinsi se-Sumatera masih belum optimal. Realisasi pendapatan

daerah baru mencapai Rp10, 5 trilun atau 48% dari anggarannya. Realisasi tertinggi

dicapai oleh pendapatan asli daerah, yaitu mencapai 58,6%. Realisasi pengeluaran relatif rendah yaitu mencapai Rp6,3 triliun atau 24,5% dari anggaranngya. Realisasi pengeluaran terendah terjadi pada belanja modal yang mencapai 16,2% (Tabel 3).

Tabel 3

APBD 2008 dan Realisasi smt I-2008 Provinsi se-Sumatera Anggaran Realisasi Sem. I Persentase

Pendapatan Daerah 21,785,440,624,865 10,465,262,405,872 48.04%PAD 7,543,426,381,865 4,421,924,484,470 58.62%Pendapatan Transfer 14,180,651,957,000 5,984,074,072,977 42.20%

Bagi hasil pajak/Bagi hasil bukan pajak 14,180,651,957,000 5,984,074,072,977 42.20%Transfer dari pemerintah pusat-lainnya - - - Transfer pemerintah provinsi - - -

Lain-lain Pendapatan Yang Sah 61,362,286,000 59,263,848,424 96.58%Belanja Daerah 25,806,510,253,902 6,325,503,801,657 24.51%

Belanja Operasi 12,801,653,174,673 4,061,375,751,007 31.73%Belanja Modal 10,469,651,551,760 1,696,381,924,833 16.20%Belanja tidak terduga 66,488,160,962 17,423,745,000 26.21%Belanja transfer 2,468,717,366,507 550,322,380,817 22.29%

sumber : Pemda se-Sumaterabelum memasukkan data Bengkulu

Sementara itu, perkembangan inflasi di wilayah Sumatera selama triwulan IV-2008 masih berada pada level yang relatif tinggi walaupun terdapat kecenderungan

menurun (Grafik 9). Masih tingginya inflasi di Sumatera tercermin dari inflasi di 9

(sembilan ) kota dari 16 kota di Sumatera yang mengalami inflasi di atas angka inflasi nasional. Dari 9 kota tersebut terdapat kota-kota dengan bobot inflasi yang besar,

seperti Padang dan Bandar Lampung (Grafik 10). Meningkatnya jumlah kota yang

Triwulan IV-2008

Tinjauan Ekonomi Regional 9

disurvei pergerakan harganya2 juga menjadi salah satu sumber penyebab masih tingginya inflasi di Sumatera. Sementara itu sejak Oktober 2008, tekanan inflasi di Sumatera mulai cenderung menurun. Sumber tekanan inflasi di wilayah Sumatera

berasal dari inflasi pada kelompok bahan makanan dan kelompok perumahan, khususnya untuk komoditas beras, minyak goreng, dan BBM. Adapun faktor yang mempengaruhi masih tingginya inflasi di Sumatera antara lain adalah tingkat

ketergantungan yang tinggi terhadap pasokan dari wilayah lain dan buruknya jalur transportasi sehingga menghambat distribusi melalui transportasi laut maupun darat. Penurunan tekanan inflasi pada triwulan IV -2008 lebih disebabkan oleh faktor meningkatnya stok beberapa komoditas pangan, penurunan harga beberapa

komoditas bersubsidi, turunnya harga komoditas internasional, dan melambatnya konsumsi.

0

2

4

6

8

10

12

14

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008

(2)

(1)

0

1

2

3

4MtM, right axis

YoY

0

2

4

6

8

10

12

14

16

18

20

Bat

am

Pek

anba

ru

Pm

tg S

iant

ar

Ban

da A

ceh

Med

an

Pal

emba

ng

Jam

bi

Tj P

inan

g

Pdg

Sid

empu

an

Sib

olga

Pad

ang

Ben

gkul

u

Lhok

seum

awe

Dum

ai

Bdr

Lam

pung

Pkl

Pin

ang

Nasional

% yoy

Grafik 9 Grafik 10

Inflasi Sumatera : Bulanan & Tahunan Inflasi Kota di Sumatera

C. Wilayah Jakarta Perekonomian wilayah Jakarta pada triwulan IV-2008 mengalami pertumbuhan

yang sama dengan pertumbuhan triwulan III-2008 sebesar 6,1% (yoy). Di sisi

permintaan, pertumbuhan ekonomi bersumber dari masih relatif kuatnya konsumsi dan investasi (Tabel 4). Konsumsi diperkirakan tumbuh 6,7%, meningkat dibandingkan dengan triwulan sebelumnya (6,4%). Faktor yang mempengaruhi

peningkatan pertumbuhan konsumsi adalah daya beli masyarakat yang masih relatif kuat dan ekspektasi masyarakat yang masih optimis. Disisi pemerintah, belanja konsumsi pemerintah meningkat sehingga turut berkontribusi terhadap peningkatan

pertumbuhan konsumsi. Sementara itu, investasi tumbuh 9,1% meningkat dibandingkan triwulan III -2008 (8,9%). Faktor yang mempengaruhi peningkatan

2 BPS sejak Juni 2008 telah mengeluarkan Survei Biaya Hidup 2007 dengan memperluas cakupan kota menjadi 66 kota.

Triwulan IV-2008

Tinjauan Ekonomi Regional 10

investasi antara lain adalah meningkatnya belanja modal Pemerintah daerah maupun pusat dan masih cukup maraknya investasi infrastruktur. Sementara itu, ekspor juga meningkat walaupun dibayang-bayangi oleh melambatnya permintaan dunia (Grafik

11). Peningkatan ekspor ini diduga berasal dari sisa kontrak ekspor yang terjadi di tahun 2008.

Tabel 4

Pertumbuhan PDRB Sisi Permintaan di Jakarta (%, yoy)

DKI Q1-2008 Q2-2008 Q3-2008* Q4-2008*KontribusiQ4-2008

2008pKontribusi

Pertumbuhan

Konsumsi 7.8 6.1 6.4 6.7 3.7 6.7 3.9

Investasi 8.3 8.6 8.9 9.1 3.1 8.7 3.0

Ekspor 6.4 0.8 -0.6 4.5 0.4 2.7 0.2

Impor 17.3 12.5 7.7 14.5 -1.0 12.8 -0.9

P D R B 6.3 6.1 6.1 6.1 6.1 6.2 6.2

* angka sementara Sumber : estimasi Bank Indonesia

0

100

200

300

400

500

600

700

800

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2006 2007 2008

ribu

ton

-40

-20

0

20

40

60

80

100

120

%,y

oy

Chemical Manufactured GoodsTotal gChemical (rhs)

gManufactured Goods (rhs) gTotal (rhs)

sumber : BI

0

500

1,000

1,500

2,000

2,500

3,000

1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 7 8 9 101 112 1 2 3 4 5 6 7 8 9 1011

2006 2007 2008

ribu

ton

-70

-20

30

80

130

180

%,y

oy

Food and Live Animals Crude Materials, InedibleManufactured Goods TotalgCrude Materials, Inedible (rhs) gFood and Live Animals (rhs)gTotal (rhs) gManufactured Goods (rhs)

Sumber : BI

Grafik 11 Grafik 12

Komoditi Ekspor Terbesar di Jakarta Komoditi Impor Terbesar di Jakarta

Peningkatan pertumbuhan di sisi sektoral terjadi pada sektor bangunan dan sektor

listrik (Tabel 5). S ektor bangunan pada triwulan IV-2008 tumbuh meningkat (8,2%)

dibandingkan dengan triwulan III -2008 (7,8%). Faktor yang mempengaruhi pertumbuhan di sektor bangunan antara lain adalah masih tingginya permintaan produk properti swasta dan penyerapan belanja modal APBD dan APBN yang tinggi

pada akhir tahun. Kegiatan pembangunan gedung perkantoran, apartemen, properti komersial maupun hunian di wilayah DKI Jakarta dan sekitarnya yang sudah dimulai pada triwulan sebelumnya sampai dengan saat ini masih berlanjut. Sektor

listrik tercatat tumbuh meningkat sebesar 6,3% (y-o-y) dibandingkan triwulan sebelumnya (5,2%). Relatif lancarnya pasokan batubara ke PLTGU Muara Karang dan PLTGU Tanjung Priok diperkirakan mempengaruhi pertumbuhan sektor ini.

Triwulan IV-2008

Tinjauan Ekonomi Regional 11

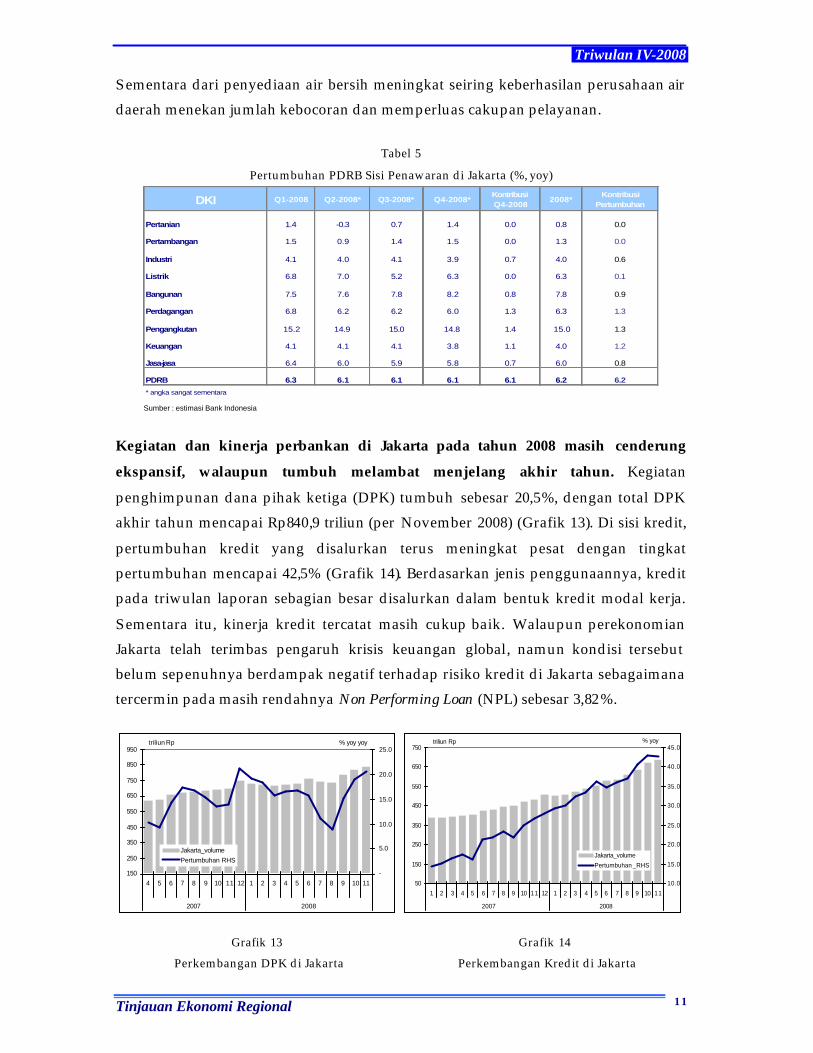

S ementara dari penyediaan air bersih meningkat seiring keberhasilan perusahaan air daerah menekan jumlah kebocoran dan memperluas cakupan pelayanan.

Tabel 5

Pertumbuhan PDRB Sisi Penawaran di Jakarta (%, yoy)

DKI Q1-2008 Q2-2008* Q3-2008* Q4-2008*KontribusiQ4-2008

2008*Kontribusi

Pertumbuhan

Pertanian 1.4 -0.3 0.7 1.4 0.0 0.8 0.0

Pertambangan 1.5 0.9 1.4 1.5 0.0 1.3 0.0

Industri 4.1 4.0 4.1 3.9 0.7 4.0 0.6

Listrik 6.8 7.0 5.2 6.3 0.0 6.3 0.1

Bangunan 7.5 7.6 7.8 8.2 0.8 7.8 0.9

Perdagangan 6.8 6.2 6.2 6.0 1.3 6.3 1.3

Pengangkutan 15.2 14.9 15.0 14.8 1.4 15.0 1.3

Keuangan 4.1 4.1 4.1 3.8 1.1 4.0 1.2

Jasa-jasa 6.4 6.0 5.9 5.8 0.7 6.0 0.8

PDRB 6.3 6.1 6.1 6.1 6.1 6.2 6.2

* angka sangat sementara Sumber : estimasi Bank Indonesia

Kegiatan dan kinerja perbankan di Jakarta pada tahun 2008 masih cenderung

ekspansif, walaupun tumbuh melambat menjelang akhir tahun. Kegiatan

penghimpunan dana pihak ketiga (DPK) tumbuh sebesar 20,5%, dengan total DPK akhir tahun mencapai Rp840,9 triliun (per November 2008) (Grafik 13). Di sisi kredit,

pertumbuhan kredit yang disalurkan terus meningkat pesat dengan tingkat pertumbuhan mencapai 42,5% (Grafik 14). Berdasarkan jenis penggunaannya, kredit pada triwulan laporan sebagian besar disalurkan dalam bentuk kredit modal kerja.

S ementara itu, kinerja kredit tercatat masih cukup baik. Walaupun perekonomian Jakarta telah terimbas pengaruh krisis keuangan global, namun kondisi tersebut belum sepenuhnya berdampak negatif terhadap risiko kredit di Jakarta sebagaimana tercermin pada masih rendahnya Non Performing Loan (NPL) sebesar 3,82%.

150

250

350

450

550

650

750

850

950

4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008

-

5.0

10.0

15.0

20.0

25.0

Jakarta_volumePertumbuhan RHS

% yoy yoytriliun Rp

50

150

250

350

450

550

650

750

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

Jakarta_volume

Pertumbuhan _RHS

% yoytriliun Rp

Grafik 13 Grafik 14

Perkembangan DPK di Jakarta Perkembangan Kredit di Jakarta

Triwulan IV-2008

Tinjauan Ekonomi Regional 12

Disisi keuangan Pemerintah Daerah, perkembangan realisasi APBD DKI Jakarta tahun 2008 diperkirakan tidak akan optimal. Realisasi pendapatan sebagaimana

pola historisnya mencapai 90,0% - 95,0% dari yang dianggarkan sebesar Rp 18.791 miliar (Tabel 6). Realisasi yang tinggi terutama berasal dari Pendapatan Asli Daerah. S ementara itu realisasi pos belanja daerah diperkirakan akan lebih rendah

dibandingkan pola historisnya, yaitu berkisar antara 86,0% - 90,0% dari total anggaran sebesar 20.523 miliar. Realisasi pengeluaran yang rendah ini antar a lain disebabkan oleh berlarutnya pengesahan APBD dan juga penyesuaian APBD-P yang harus mengakomodir keluarnya Surat Edaran Sekretaris Daerah April 2008 sebagai

respon terhadap terjadinya pemotongan anggaran pos-pos tertentu oleh DPRD. Faktor penyebab lain diperkirakan lebih terkait dengan permasalahan teknis pengeluaran anggaran. Apabila dibandingkan dengan triwulan III-2008, tingkat

realisasi APBD telah meningkat pesat, dimana pada triwulan III-2008 realisasi pendapatan dan belanja masing-masing baru mencapai 53,4% dan 42,2%.

Tabel 6

APBD 2008 dan Realisasinya Provinsi DKI Jakarta

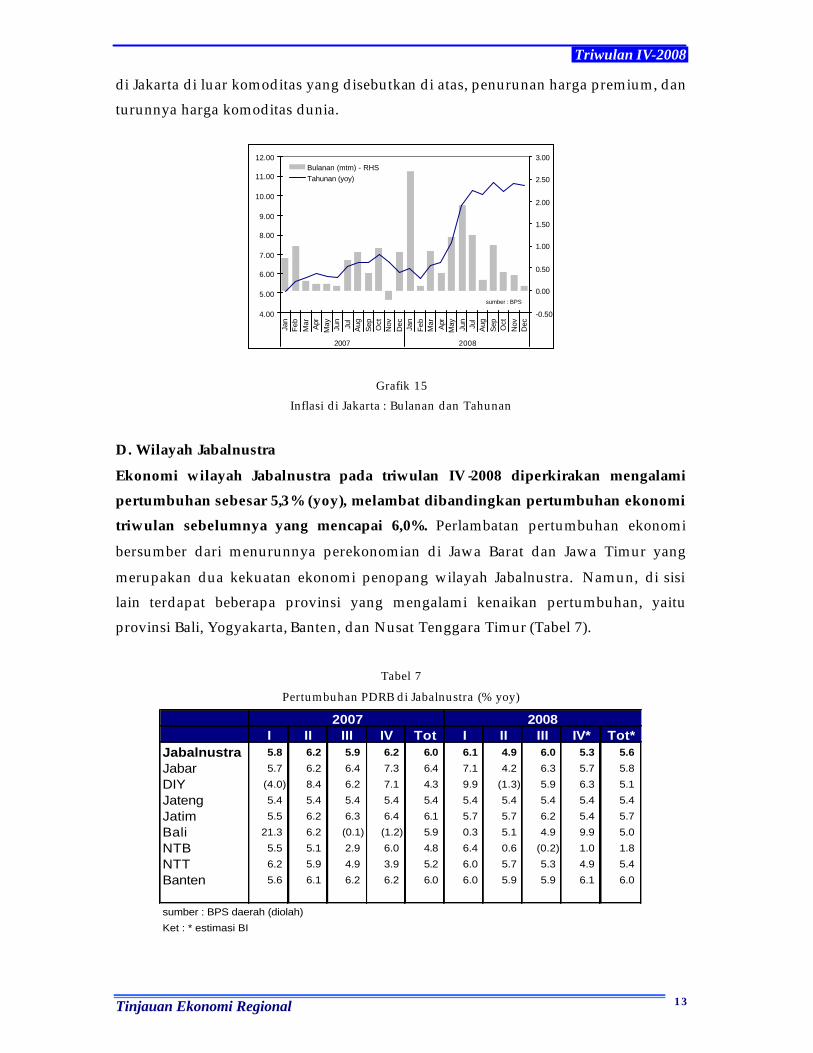

Sementara itu, perkembangan inflasi di wilayah Jakarta menunjukkan tekanan inflasi yang mulai melemah pada triwulan IV-2008 (Grafik 15). Sumber terjadinya

inflasi di Jakarta di triwulan laporan berasal dari inflasi kelompok bahan makanan, dan perumahan. Faktor yang mempengaruhi masih terjadinya inflasi di Jakarta antara lain adalah gangguan pasokan p ada beberapa komoditas sayuran (cabe, tomat,

kentang, kol dll) akibat musim dan masih relatif cukup kuatnya ekspektasi terhadap inflasi. Perkembangan inflasi agak tertahan, antara lain karena ketersediaan pasokan

Triwulan IV-2008

Tinjauan Ekonomi Regional 13

di Jakarta di luar komoditas yang disebutkan di atas, penurunan harga premium, dan turunnya harga komoditas dunia.

4.00

5.00

6.00

7.00

8.00

9.00

10.00

11.00

12.00

Jan

Feb

Mar Apr

May Jun

Jul

Aug

Sep Oct

Nov

Dec Jan

Feb

Mar Apr

May Jun

Jul

Aug

Sep Oct

Nov

Dec

2007 2008

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00Bulanan (mtm) - RHSTahunan (yoy)

sumber : BPS

Grafik 15 Inflasi di Jakarta : Bulanan dan Tahunan

D. Wilayah Jabalnustra

Ekonomi wilayah Jabalnustra pada triwulan IV-2008 diperkirakan mengalami pertumbuhan sebesar 5,3% (yoy), melambat dibandingkan pertumbuhan ekonomi triwulan sebelumnya yang mencapai 6,0%. Perlambatan pertumbuhan ekonomi

bersumber dari menurunnya perekonomian di Jawa Barat dan Jawa Timur yang

merupakan dua kekuatan ekonomi penopang wilayah Jabalnustra. Namun, di sisi lain terdapat beberapa provinsi yang mengalami kenaikan pertumbuhan, yaitu provinsi Bali, Yogyakarta, Banten, dan Nusat Tenggara Timur (Tabel 7).

Tabel 7

Pertumbuhan PDRB di Jabalnustra (% yoy)

I II III IV Tot I II III IV* Tot*Jabalnustra 5.8 6.2 5.9 6.2 6.0 6.1 4.9 6.0 5.3 5.6

Jabar 5.7 6.2 6.4 7.3 6.4 7.1 4.2 6.3 5.7 5.8

DIY (4.0) 8.4 6.2 7.1 4.3 9.9 (1.3) 5.9 6.3 5.1

Jateng 5.4 5.4 5.4 5.4 5.4 5.4 5.4 5.4 5.4 5.4

Jatim 5.5 6.2 6.3 6.4 6.1 5.7 5.7 6.2 5.4 5.7

Bali 21.3 6.2 (0.1) (1.2) 5.9 0.3 5.1 4.9 9.9 5.0

NTB 5.5 5.1 2.9 6.0 4.8 6.4 0.6 (0.2) 1.0 1.8

NTT 6.2 5.9 4.9 3.9 5.2 6.0 5.7 5.3 4.9 5.4

Banten 5.6 6.1 6.2 6.2 6.0 6.0 5.9 5.9 6.1 6.0

sumber : BPS daerah (diolah)

Ket : * estimasi BI

2007 2008

Triwulan IV-2008

Tinjauan Ekonomi Regional 14

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2007 2008

Bandung Semarang Semarang

Pertumb (% yoy)

sumber : BI

Penjualan Eceran di 3 Kota Besar (SPE)

90

92

94

96

98

100

102

104

106

108

110

Jun Jul Agt Sept Okt Nov

Nasional Jabar

DIY

JatengJatim

Bali

NTB

NTT

Indeks NTP NTP pada Provinsi di Jabalnustra

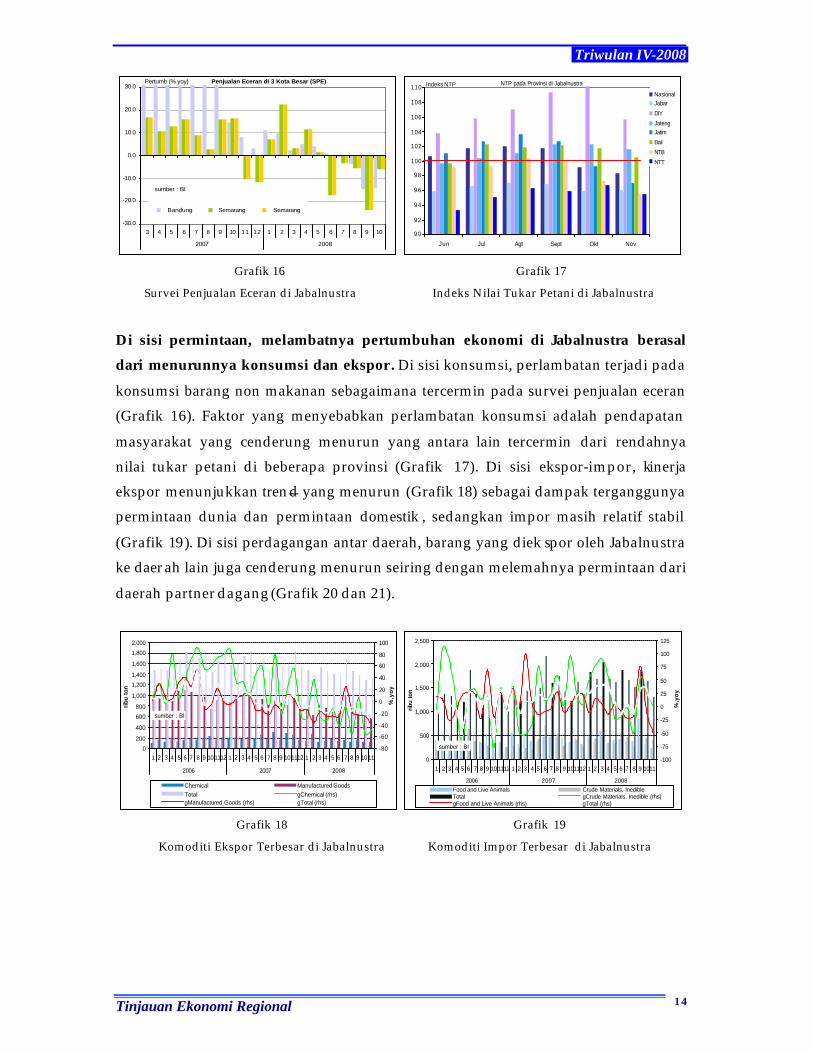

Grafik 16 Grafik 17

Survei Penjualan Eceran di Jabalnustra Indeks Nilai Tukar Petani di Jabalnustra

Di sisi permintaan, melambatnya pertumbuhan ekonomi di Jabalnustra berasal dari menurunnya konsumsi dan ekspor . Di sisi konsumsi, perlambatan terjadi pada

konsumsi barang non makanan sebagaimana tercermin pada survei penjualan eceran (Grafik 16). Faktor yang menyebabkan perlambatan konsumsi adalah pendapatan

masyarakat yang cenderung menurun yang antara lain tercermin dari rendahnya nilai tukar petani di beberapa provinsi (Grafik 17). Di sisi ekspor-impor, kinerja ekspor menunjukkan trend yang menurun (Grafik 18) sebagai dampak terganggunya permintaan dunia dan permintaan domestik , sedangkan impor masih relatif stabil

(Grafik 19). Di sisi perdagangan antar daerah, barang yang diek spor oleh Jabalnustra ke daerah lain juga cenderung menurun seiring dengan melemahnya permintaan dari

daerah partner dagang (Grafik 20 dan 21).

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2006 2007 2008

ribu

ton

-80

-60

-40

-20

0

20

40

60

80

100

%,y

oy

Chemical Manufactured GoodsTotal gChemical (rhs)gManufactured Goods (rhs) gTotal (rhs)

sumber : BI

0

500

1,000

1,500

2,000

2,500

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2006 2007 2008

ribu

ton

-100

-75

-50

-25

0

25

50

75

100

125

%,y

oy

Food and Live Animals Crude Materials, InedibleTotal gCrude Materials, Inedible (rhs)gFood and Live Animals (rhs) gTotal (rhs)

sumber : BI

Grafik 18 Grafik 19

Komoditi Ekspor Terbesar di Jabalnustra Komoditi Impor Terbesar di Jabalnustra

Triwulan IV-2008

Tinjauan Ekonomi Regional 15

0.00

100.00

200.00

300.00

400.00

500.00

600.00

700.00

800.00

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2006 2007 2008

-30

-20

-10

0

10

20

30

40

50

60

70

Tj Priuk Tj Priuk_pertumb

barang (ribu ton) Pertumb (%yoy)

sumber : CEICDATA

0.00

200.00

400.00

600.00

800.00

1000.00

1200.00

1400.00

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 91011

2006 2007 2008

-60

-40

-20

0

20

40

60

80

100

120Tj Perak Tj Perak_pertumb

barang (ribu ton) Pertumb (%yoy)

sumber : CEICDATA

Grafik 20 Grafik 21

Barang diangkut dari Pelabuhan Tj Priuk Barang diangkut dari Pelabuhan Tj Perak

Di sisi sektoral, perlambatan pertumbuhan ekonomi di Jabalnustra pada triwulan IV-2008 terutama bersumber dari turunnya pertumbuhan di sektor industri

pengolahan dan sektor perdagangan. Pada sektor industri pengolahan dan sektor

perdagangan, perlambatan pertumbuhan merupakan respons dari melambatnya permintaan domestik searah dengan dampak krisis ekonomi global yang semakin terasa. Sementara itu, pada sektor pertanian diperkirakan masih tumbuh lebih baik

seiring dengan membaiknya produksi pertanian tanaman bahan makanan, khususnya padi, jagung, dan kedelai (Tabel 8).

Tabel 8

Produksi Pertanian Tanaman Bahan Makanan (Tabama)

2006 2007 2008 *) 2006 2007 2008 *) 2006 2007 2008 *)Produksi (juta ton)

Jawa 29.96 30.47 32.34 6.69 7.34 8.44 0.52 0.42 0.50Luar Jawa 24.49 26.69 27.94 4.92 5.94 7.42 0.23 0.17 0.26Total 54.45 57.16 60.28 11.61 13.29 15.86 0.75 0.59 0.76

Pertumbuhan (% yoy)Jawa 1.7 6.1 9.8 14.9 -18.0 16.9Luar Jawa 9.0 4.7 20.8 24.8 -26.9 57.8Total 5.0 5.5 14.5 19.4 -20.7 28.5

Sumber : BPSKet : *) Angka Ramalan III-2008

Padi Jagung Kedelai

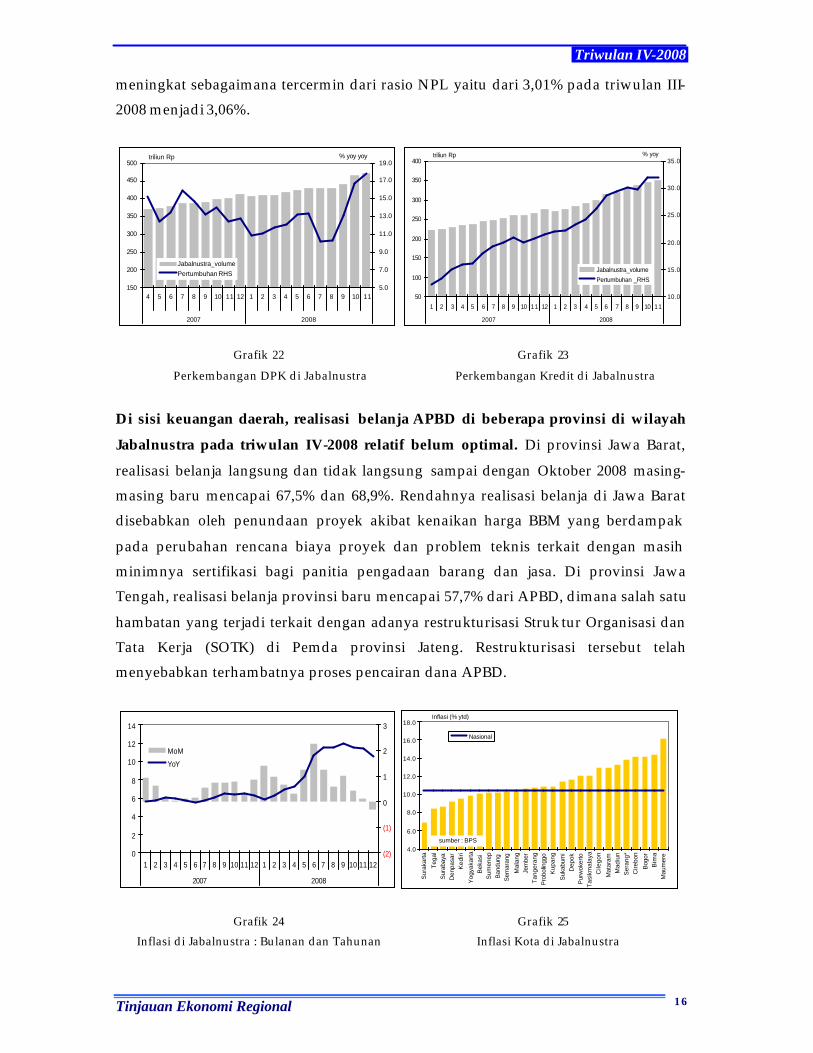

Kegiatan dan kinerja perbankan di wilayah Jabalnustra pada triwulan IV-2008

masih menunjukkan pertumbuhan yang melambat. Penghimpunan DPK mencapai

Rp472,1 triliun (per November 2008), atau tumbuh sebesar 17,8%, yang didominasi oleh jenis simpanan deposito (Grafik 22). Di sisi kredit, nilai kredit yang telah

disalurkan mencapai Rp350,6 triliun, atau tumbuh 32,1%, dimana sebagian besar kredit disalurkan dalam bentuk kredit modal kerja (Grafik 23). Sementara itu, kinerja perbankan masih relatif baik sebagaimana ditunjukkan oleh rasio LDR yang telah

mencapai 74,3%. Namun demikian, risiko kredit di Jabalnustra diindikasikan mulai

Triwulan IV-2008

Tinjauan Ekonomi Regional 16

meningkat sebagaimana tercermin dari rasio NPL yaitu dari 3,01% pada triwulan III-2008 menjadi 3,06%.

150

200

250

300

350

400

450

500

4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008

5.0

7.0

9.0

11.0

13.0

15.0

17.0

19.0

Jabalnustra_volumePertumbuhan RHS

% yoy yoytriliun Rp

50

100

150

200

250

300

350

400

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008

10.0

15.0

20.0

25.0

30.0

35.0

Jabalnustra_volume

Pertumbuhan _RHS

% yoytriliun Rp

Grafik 22 Grafik 23

Perkembangan DPK di Jabalnustra Perkembangan Kredit di Jabalnustra

Di sisi keuangan daerah, realisasi belanja APBD di beberapa provinsi di wilayah

Jabalnustra pada triwulan IV-2008 relatif belum optimal. Di provinsi Jawa Barat,

realisasi belanja langsung dan tidak langsung sampai dengan Oktober 2008 masing-masing baru mencapai 67,5% dan 68,9%. Rendahnya realisasi belanja di Jawa Barat disebabkan oleh penundaan proyek akibat kenaikan harga BBM yang berdampak

pada perubahan rencana biaya proyek dan problem teknis terkait dengan masih minimnya sertifikasi bagi panitia pengadaan barang dan jasa. Di provinsi Jawa Tengah, realisasi belanja provinsi baru mencapai 57,7% dari APBD, dimana salah satu

hambatan yang terjadi terkait dengan adanya restrukturisasi Struk tur Organisasi dan Tata Kerja (SOTK) di Pemda provinsi Jateng. Restrukturisasi tersebut telah menyebabkan terhambatnya proses pencairan dana APBD.

0

2

4

6

8

10

12

14

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008

(2)

(1)

0

1

2

3

MoM

YoY

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

Sur

akar

ta

Teg

alS

urab

aya

Den

pasa

rK

edir

i

Yog

yaka

rta

Bek

asi

Sum

enep

Ban

dung

Sem

aran

g

Mal

ang

Jem

ber

Tan

gera

ngP

robo

lingg

oK

upan

g

Suk

abum

iD

epok

Pur

wok

erto

Tas

ikm

alay

aC

ilego

n

Mat

aram

Mad

iun

Ser

ang*

Cire

bon

Bog

orB

ima

Mau

mer

e

Nasional

Inflasi (% ytd)

sumber : BPS

Grafik 24 Grafik 25 Inflasi di Jabalnustra : Bulanan dan Tahunan Inflasi Kota di Jabalnustra

Triwulan IV-2008

Tinjauan Ekonomi Regional 17

Perkembangan inflasi di wilayah Jabalnustra pada triwulan IV-2008 menunjukkan kecenderungan yang menurun (Grafik 24). Menurunnya laju inflasi di Jabalnustra

tercermin dari pergerakan inflasi bulanan (mtm) yang melambat. Di samping itu,

inflasi kota-kota dengan bobot besar seperti Surabaya, Bandung, Semarang, Tangerang, dan Bekasi berada di bawah angka inflasi nasional sehingga menyebabkan inflasi Jabalnustra bergerak turun (Grafik 25). Menurut kelompoknya,

sumber inflasi di Jabalnustra berasal dari inflasi pada kelompok bahan makanan dan makanan jadi. Faktor yang menyebabkan perlambatan inflasi di Jabalnustra adalah meningkatnya pasokan barang, penurunan harga premium dan melemahnya permintaan domestik.

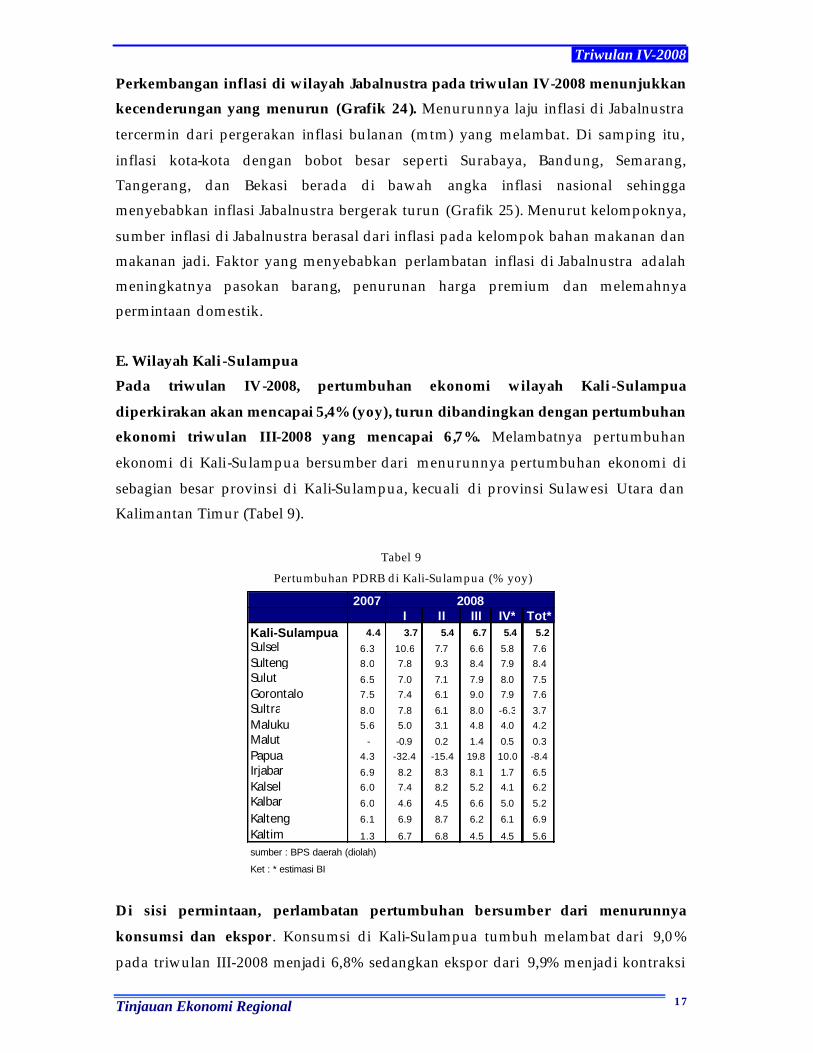

E. Wilayah Kali-Sulampua

Pada triwulan IV-2008, pertumbuhan ekonomi wilayah Kali-Sulampua

diperkirakan akan mencapai 5,4% (yoy), turun dibandingkan dengan pertumbuhan ekonomi triwulan III-2008 yang mencapai 6,7%. Melambatnya pertumbuhan

ekonomi di Kali-Sulampua bersumber dari menurunnya pertumbuhan ekonomi di

sebagian besar provinsi di Kali-Sulampua, kecuali di provinsi Sulawesi Utara dan Kalimantan Timur (Tabel 9).

Tabel 9

Pertumbuhan PDRB di Kali-Sulampua (% yoy)

I II III IV* Tot*Kali-Sulampua 4.4 3.7 5.4 6.7 5.4 5.2

Sulsel 6.3 10.6 7.7 6.6 5.8 7.6

Sulteng 8.0 7.8 9.3 8.4 7.9 8.4

Sulut 6.5 7.0 7.1 7.9 8.0 7.5

Gorontalo 7.5 7.4 6.1 9.0 7.9 7.6

Sultra 8.0 7.8 6.1 8.0 -6.3 3.7

Maluku 5.6 5.0 3.1 4.8 4.0 4.2

Malut - -0.9 0.2 1.4 0.5 0.3

Papua 4.3 -32.4 -15.4 19.8 10.0 -8.4

Irjabar 6.9 8.2 8.3 8.1 1.7 6.5

Kalsel 6.0 7.4 8.2 5.2 4.1 6.2

Kalbar 6.0 4.6 4.5 6.6 5.0 5.2

Kalteng 6.1 6.9 8.7 6.2 6.1 6.9

Kaltim 1.3 6.7 6.8 4.5 4.5 5.6

sumber : BPS daerah (diolah)

Ket : * estimasi BI

2007 2008

Di sisi permintaan, perlambatan pertumbuhan bersumber dari menurunnya

konsumsi dan ekspor . Konsumsi di Kali-Sulampua tumbuh melambat dari 9,0 %

pada triwulan III-2008 menjadi 6,8% sedangkan ekspor dari 9,9% menjadi kontraksi

Triwulan IV-2008

Tinjauan Ekonomi Regional 18

-5,2%. Melambatnya daya beli masyarakat dan menurunnya permintaan dunia menjadi faktor penyebab perlambatan konsumsi dan ekspor di Kali -Sulampua. Turunnya daya beli masyarakat Kali-Sulampua bersumber dari melemahnya

pendapatan masyarakat khususnya masyarakat petani sebagaimana ditunjukkan oleh menurunnya nilai tukar petani. Sementara itu, perlambatan yang terjadi pada ekspor terutama berasal dari turunnya ekspor komoditas karet, kayu, dan kelapa sawit di

Kalimantan dan hasil pertambangan di Papua. Perdagangan antar daerah juga mengalami perlambatan di Kali-Sulampua, dimana barang yang diangkut melalui dua pelabuhan besar di Makassar dan Balikpapan cenderung menurun (Grafik 28 dan 29). Melambatnya aktifitas di pelabuhan Makassar dan Balikpapan ini juga

menjadi salah satu indikator perlambatan pada sektor perdagangan di Kali-Sulampua.

10,000

12,000

14,000

16,000

18,000

20,000

22,000

24,000

26,000

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011

2006 2007 2008

ribu

ton

-40

-20

0

20

40

60

80

100

%,y

oy

Mineral fuels, Lubricants etc Total

gMineral fuels, Lubricants etc (rhs) gTotal (rhs)

sumber : BI

80

85

90

95

100

105

110

115

Jun Jul Agt Sept Okt Nov

Nasional

SulselSultengSulut

SultraKalteng

KaltimKalselKalbar

Indeks NTP

NTP pada Provinsi di Kali-Sulampua

Grafik 26 Grafik 27

Komoditi Ekspor Terbesar di Kali-Sulampua Nilai Tukar Petani di Kali-Sulampua

Di sisi sektoral, perlambatan pertumbuhan ekonomi bersumber dari turunnya pertumbuhan sektor-sektor utama di Kali-Sulampua, yaitu sektor pertanian, sektor

pertambangan, dan sektor industri. Perlambatan pertumbuhan di sektor pertanian terutama terjadi pada subsektor perkebunan yang mengalami penurunan produksi akibat insentif harga yang rendah seiring dengan turunnya harga komoditas internasional. Sementara pada sektor pertambangan, perlambatan terjadi akibat

lokasi penambangan di Papua yang memproduksi tembaga dan produk tambang lainnya relatif lebih rendah dari lokasi sebelumnya. Sektor industri yang melambat terjadi pada industri pengolahan kayu dan hasil perikanan terutama di wilayah

Kalimantan akibat faktor keterbatasan bahan baku.

Triwulan IV-2008

Tinjauan Ekonomi Regional 19

0.00

50.00

100.00

150.00

200.00

250.00

300.00

350.00

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2006 2007 2008

-80

-60

-40

-20

0

20

40

60

80

Makasar Makasar_pertumb

barang (ribu ton) Pertumb (%yoy)

sumber : CEICDATA

0.00

200.00

400.00

600.00

800.00

1000.00

1200.00

1400.00

1600.00

1800.00

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 91011

2006 2007 2008

-100

-50

0

50

100

150

200

Balikpapan

Balikpapan_pertumb

barang (ribu ton) Pertumb (%yoy)

sumber : CEICDATA

Grafik 28 Grafik 29

Barang diangkut dari Pelabuhan Makassar Barang diangkut dari Pelabuhan Balikpapan

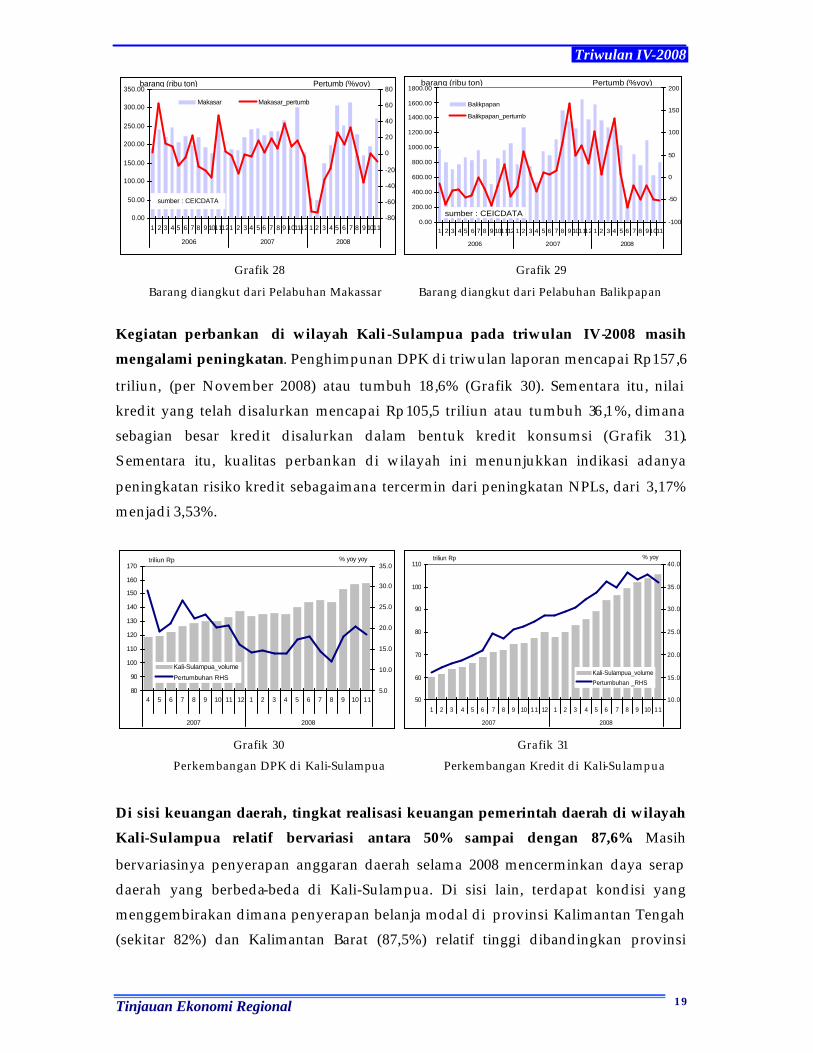

Kegiatan perbankan di wilayah Kali-Sulampua pada triwulan IV-2008 masih mengalami peningkatan. Penghimpunan DPK di triwulan laporan mencapai Rp157,6

triliun, (per November 2008) atau tumbuh 18,6% (Grafik 30). Sementara itu, nilai kredit yang telah disalurkan mencapai Rp105,5 triliun atau tumbuh 36,1%, dimana sebagian besar kredit disalurkan dalam bentuk kredit konsumsi (Grafik 31). S ementara itu, kualitas perbankan di wilayah ini menunjukkan indikasi adanya

peningkatan risiko kredit sebagaimana tercermin dari peningkatan NPLs, dari 3,17% menjadi 3,53%.

80

90

100

110

120

130

140

150

160

170

4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008

5.0

10.0

15.0

20.0

25.0

30.0

35.0

Kali-Sulampua_volume

Pertumbuhan RHS

% yoy yoytriliun Rp

50

60

70

80

90

100

110

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008

10.0

15.0

20.0

25.0

30.0

35.0

40.0

Kali-Sulampua_volume

Pertumbuhan _RHS

% yoytriliun Rp

Grafik 30 Grafik 31

Perkembangan DPK di Kali-Sulampua Perkembangan Kredit di Kali-Sulampua

Di sisi keuangan daerah, tingkat realisasi keuangan pemerintah daerah di wilayah Kali-Sulampua relatif bervariasi antara 50% sampai dengan 87,6%. Masih

bervariasinya penyerapan anggaran daerah selama 2008 mencerminkan daya serap daerah yang berbeda-beda di Kali-Sulampua. Di sisi lain, terdapat kondisi yang menggembirakan dimana penyerapan belanja modal di provinsi Kalimantan Tengah (sekitar 82%) dan Kalimantan Barat (87,5%) relatif tinggi dibandingkan provinsi

Triwulan IV-2008

Tinjauan Ekonomi Regional 20

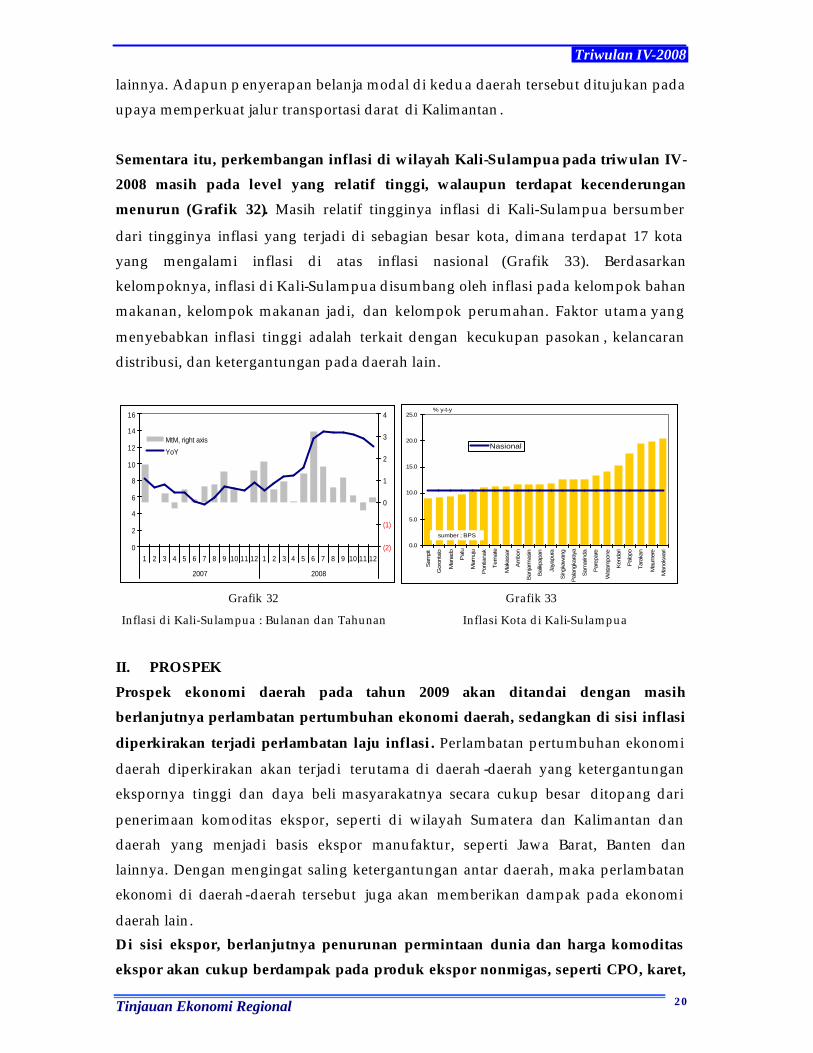

lainnya. Adapun p enyerapan belanja modal di kedua daerah tersebut ditujukan pada upaya memperkuat jalur transportasi darat di Kalimantan . Sementara itu, perkembangan inflasi di wilayah Kali-Sulampua pada triwulan IV-2008 masih pada level yang relatif tinggi, walaupun terdapat kecenderungan menurun (Grafik 32). Masih relatif tingginya inflasi di Kali-Sulampua bersumber

dari tingginya inflasi yang terjadi di sebagian besar kota, dimana terdapat 17 kota yang mengalami inflasi di atas inflasi nasional (Grafik 33). Berdasarkan kelompoknya, inflasi di Kali-Sulampua disumbang oleh inflasi pada kelompok bahan makanan, kelompok makanan jadi, dan kelompok perumahan. Faktor utama yang

menyebabkan inflasi tinggi adalah terkait dengan kecukupan pasokan , kelancaran distribusi, dan ketergantungan pada daerah lain.

0

2

4

6

8

10

12

14

16

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008

(2)

(1)

0

1

2

3

4

MtM, right axis

YoY

0.0

5.0

10.0

15.0

20.0

25.0

Sam

pit

Gor

onta

lo

Man

ado

Pal

u

Mam

uju

Pon

tiana

k

Ter

nate

Mak

assa

r

Am

bon

Ban

jarm

asin

Bal

ikpa

pan

Jaya

pura

Sin

gkaw

ang

Pal

angk

aray

a

Sam

arin

da

Par

epar

e

Wat

ampo

ne

Ken

dari

Pal

opo

Tara

kan

Mau

mer

e

Man

okw

ari

Nasional

% y-t-y

sumber ; BPS

Grafik 32 Grafik 33

Inflasi di Kali-Sulampua : Bulanan dan Tahunan Inflasi Kota di Kali-Sulampua

II. PROSPEK Prospek ekonomi daerah pada tahun 2009 akan ditandai dengan masih berlanjutnya perlambatan pertumbuhan ekonomi daerah, sedangkan di sisi inflasi

diperkirakan terjadi perlambatan laju inflasi. Perlambatan pertumbuhan ekonomi

daerah diperkirakan akan terjadi terutama di daerah -daerah yang ketergantungan ekspornya tinggi dan daya beli masyarakatnya secara cukup besar ditopang dari

penerimaan komoditas ekspor, seperti di wilayah Sumatera dan Kalimantan dan daerah yang menjadi basis ekspor manufaktur, seperti Jawa Barat, Banten dan lainnya. Dengan mengingat saling ketergantungan antar daerah, maka perlambatan ekonomi di daerah-daerah tersebut juga akan memberikan dampak pada ekonomi

daerah lain. Di sisi ekspor, berlanjutnya penurunan permintaan dunia dan harga komoditas ekspor akan cukup berdampak pada produk ekspor nonmigas, seperti CPO, karet,

Triwulan IV-2008

Tinjauan Ekonomi Regional 21

kopi, coklat, produk TPT, elektronik, dan kendaraan bermotor dan konsumsi di daerah. Kondisi ini terindikasikan dari belum optimalnya kontrak-kontrak ekspor

yang dilakukan eksportir untuk tahun 2009, termasuk pembatalan dan penundaan

kontrak ekspor. Selanjutnya, di sisi konsumsi, menurunnya pendapatan petani dan eksportir akan berimbas pada melemahnya daya beli masyarakat, sebagaimana terjadi di wilayah Sumatera, Kalimantan, Jawa, dan Jakarta. Di sisi sektoral,

melemahnya ekspor dan permintaan domestik akan direspons dengan penurunan produksi pada sektor perkebunan dan industri-industri yang berorientasi ekspor. S ektor-sektor lain, seperti sektor perdagangan, bangunan, keuangan, dan sektor jasa-jasa dipastkan juga akan terkena imbasnya.

Namun, perlambatan pertumbuhan ekonomi daerah akan sedikit tertahan oleh beberapa faktor , antara lain upah minimum regional, pel aksanaan Pemilu 2009 dan

peningkatan belanja modal pemerintah. Upah Minimum Provinsi tahun 2009 yang

rata-rata naik di atas 10,0% diperkirakan akan berkontribusi pada meningkatnya daya beli di daerah (Tabel 10). Selanjutnya, memperhatikan pola historis dampak

Pemilu terhadap peningkatan daya beli, maka pemilu 2009 diperkirakan akan cukup mendorong belanja konsumsi masyarakat. Di tahun 2009, pemerintah di sejumlah daerah, seperti Kalimantan Selatan, Sumatera Utara, Kepulauan Riau, dan Jakarta

telah berkomitmen meningkatkan belanja infrastruktur pada APBD 2009 guna menstimulus ekonomi daerah . Hal ini melengkapi komitmen pemerintah pusat yang akan meningkatkan belanja infrastrukturnya. Pada tahun 2009, Pemerintah Pusat juga

berencana menaikkan nilai penjaminan Kredit Usaha Rakyat dan menggiatkan program-program pengembangan ekonomi lainnya sehingga diharapkan dapat membantu dalam mengurangi dampak yang ditimbulkan dari krisis keuangan global

terhadap ekonomi daerah.

Triwulan IV-2008

Tinjauan Ekonomi Regional 22

Tabel 10 Upah Minimum Provinsi 2009

NO PROVINSI KHL2006 2007 2008 2009 2009

1 NAD 820,000 850,000 1,000,000 1,157,000 1,400,0002 Sumatera Utara 737,794 761,000 822,205 905,000 855,1243 Sumatera Barat 650,000 725,000 800,000 880,000 896,9204 Riau 637,000 710,000 800,000 901,600 1,022,6695 Kepulauan Riau 760,000 805,000 833,000 892,000 1,022,0006 Jambi 563,000 658,000 724,000 800,000 918,1217 Sumatera Selatan 604,000 662,000 743,000 824,730 1,134,5648 Bangka Belitung 640,000 720,000 813,000 850,000 1,237,0009 Bengkulu 516,000 644,838 690,000 727,950 742,49910 Lampung* 505,000 555,000 617,000 700,00011 Jawa Barat 447,654 516,840 568,193 628,191 731,68012 DKI 819,100 900,560 972,605 1,069,865 1,314,05913 Banten 661,613 746,500 837,000 917,500 917,63814 Jateng * 450,000 500,000 547,000 575,000 793,69415 DIY 460,000 500,000 586,000 700,000 820,48416 Jatim * 390,000 448,500 500,000 570,000 706,69817 Bali 510,000 605,000 682,650 760,000 956,33918 NTB 550,000 655,000 730,000 865,000 860,00019 NTT 550,000 600,000 650,000 775,000 909,00020 Kalbar 512,000 560,000 645,000 705,000 803,91421 Kalsel 629,000 745,000 825,000 930,000 947,00022 Kalteng 634,260 665,973 765,868 888,406 910,67023 Kaltim 684,000 766,500 889,645 955,000 1,209,87024 Maluku 575,000 635,000 700,000 805,000 1,280,59925 Malut 528,000 660,000 700,000 770,00026 Gorontalo 527,000 560,000 600,000 675,000 889,00027 Sulut 713,500 750,000 845,000 929,500 863,73128 Sultra 573,400 640,000 700,000 770,000 823,63829 Sulteng 575,000 615,000 670,000 720,000 915,00030 Sulsel 612,000 673,200 740,520 905,000 1,154,08032 Papua 822,500 987,000 1,105,50033 Irjabar 1,105,500 1,180,000 1,325,843

RATA-RATA 602,151 671,837 756,490 830,056Ket:

usulan yg belum disahkan* rata-rata kenaikansumber : Depnakertrans RI

UMP (Rp)

Di sisi harga, inflasi daerah selama 2009 diperkirakan akan menurun . Terdapat

beberapa faktor yang diperkirakan dapat menyebabkan turunnya tekanan inflasi daerah, antara lain : stok beras relatif mencukupi, harga komoditas dunia

diperkirakan masih rendah sejalan dengan lemahnya permintaan, kebijakan meningkatkan harga administrasi relatif minim, dan konsumsi rumah tangga relatif tumbuh melambat. Stok bahan kebutuhan pokok beras diperkirakan mencukupi,

dimana stok beras nasional mencapai 1,8 juta ton dan tersebar merata pada gudang Bulog se-Indonesia. Stok tersebut mampu memenuhi kebutuhan sampai dengan Maret 2009 dan di musim panen pada semester pertama, stok dipastikan akan dapat

ditingkatkan lagi. Sementara itu, berlanjutnya penurunan harga komoditas dan minyak dunia akan berimbas pada harga barang di dalam negeri. Di sisi lain, konsumsi rumah tangga di tahun 2009 diperkirakan tidak akan sekuat konsumsi

tahun 2008 . Sementara itu, hal-hal yang harus diwaspadai antara lain adalah : kelancaran pasokan dan distribusi barang kebutuhan pokok, khususnya di daerah-daerah yang pasokannya tergantung pada daerah lain; gangguan musim yang dapat

Triwulan IV-2008

Tinjauan Ekonomi Regional 23

mengganggu produksi bahan makanan, seperti sayur-sayuran; dan depresiasi nilai tukar rupiah. III. ISU STRATEGIS

Berdasarkan hasil Kajian Ekonomi Regional, Bank Indonesia memandang masih terdapat tantangan yang harus dihadapi oleh seluruh wilayah . Terdapatnya

tantangan tersebut terkait erat dengan karakteristik perekonomian di masing-masing daerah yang relatif bervariasi dan di sisi lain perekonomian di 2009 akan terpengaruh oleh krisis keuangan global yang diyakini berdampak pada kinerja perekonomian daerah. Tantangan utama yang dihadapi tersebut adalah :

A. Pengendalian Inflasi Daerah Perkembangan inflasi daerah selama tahun 2008 menunjukkan level inflasi yang

masih tinggi namun menjelang akhir tahun cenderung menurun. Terdapat

beberapa faktor yang menyebabkan inflasi daerah masih relatif tinggi selama 2008, khususnya pada triwulan III, diantaranya adalah meningkatnya harga komoditas

internasional dan kuatnya permintaan domestik sampai dengan pertengahan 2008 serta dampak berantai dari kenaikan harga BBM pada akhir Mei 2008. Di samping itu, gangguan pasokan yang masih berlanjut, terutama di luar wilayah Jabalnustra dan

Jakarta menyebabkan inflasi di beberapa daerah masih relatif tinggi. Bahkan, semenjak Badan Pusat Statistik (BPS) memperluas cakupan kota yang dihitung pergerakan harganya (inflasi) dari 45 kota menjadi 66 kota telah pula memberikan

kontribusi terhadap tingginya inflasi di daerah. Namun demikian, memasuki triwulan IV-2008 tekanan inflasi di daerah mulai menurun, sejalan dengan penurunan harga komoditas internasional, penurunan harga premium dan mulai

melemahnya konsumsi masyarakat yang sudah mulai terkena dampak krisis ekonomi global. Namun demikian, ketergantungan pasokan pada daerah tertentu dan faktor alam serta cuaca di beberapa daerah menyebabkan penurunan inflasi daerah relatif belum optimal.

Dalam rangka membantu pengendalian inflasi di daerah yang dapat membantu

pencapaian target inflasi nasional, sem enjak pertengahan 2008 beberapa Kantor Bank Indonesia (KBI) yang tersebar di seluruh Indonesia telah mengembangkan upaya pengendalian inflasi daerah melalui pembentukan Tim atau Focus Group

Discussion (FGD). Pembentukan Tim/FGD tersebut dilakukan dengan melibatkan secara aktif stakeholder pemangku kebijakan di daerah dan pelaku pasar untuk

Triwulan IV-2008

Tinjauan Ekonomi Regional 24

berkoordinasi dan bekerja sama. Pentingnya upaya tersebut dilandasi oleh beberapa alasan, yaitu : (1). Inflasi daerah memegang peranan yang dominan mengingat 78% inflasi nasional dibentuk oleh inflasi daerah (di luar DKI jakarta); (2). Sumber tekanan

inflasi di daerah dipengaruhi oleh karakteristik ekonomi daerah tersebut; (3). Ruang gerak untuk melakukan penurunan suku bunga keb ijakan moneter relatif terbatas; (4). S alah satu faktor dominan yang mempengaruhi inflasi daerah adalah gangguan

pasokan yang terkait denga permasalahan kecukupan produksi dan kelancaran distribusi. Di sisi lain, kebijakan pemerintah daerah terkait tarif beberapa barang/jasa yang diatur di daerah turut pula mempengaruhi kenaikan harga di daerah tersebut. Dalam perkembangannya, koordinasi dan kerjasama yang telah dilakukan melalui

Tim/FGD pengendalian inflasi daerah telah menuai hasil awal berupa munculnya awareness dari stakeholders daerah terhadap pentingnya inflasi daerah yang rendah

dan stabil. Untuk tahap selanjutnya, diperlukan upaya-upaya untuk mengefisienkan

dan mengefektifkan kerja tim sehingga pengendalian inflasi di daerah dapat dioptimalkan.

B. Variasi Pertumbuhan Ekonomi Antar Daerah Perkembangan ekonomi daerah selama 2008, khususnya pada triwulan I s.d III

mengalami proses konvergensi pertumbuhan ekonomi antar wilayah. Variasi

pertumbuhan ekonomi antar wilayah telah menyempit dari kisaran 4,4% - 6,4% pada tahun 2007 menjadi 5,0% - 6 ,1% pada tahun 2008. Konvergensi terjadi, antara lain

disebabkan oleh tingginya pertumbuhan ekonomi di daerah -daerah yang perekonomiannya selama ini memiliki ketergantungan yang tinggi pada produk komoditas tradeables. Harga komoditas yang tinggi, yang terjadi sejak tahun 2007

sampai dengan pertengahan tahun 2008 menjadi wind fall profit bagi daerah-daerah

tersebut. Pertumbuhan ekonomi di daerah-daerah tersebut melonjak dan mendekati ataupun sebagian bahkan melampau pertumbuhan ekonomi di daera-daerah yang selama ini memang sudah tumbuh tinggi. Hal ini menyebabkan perbedaan

pertumbuhan antar daerah menyempit. Namun demikian, masih terdapat provinsi yang mengalami pertumbuhan yang rendah dan fluktuatif, yaitu Nanggroe Aceh Darussalam (NAD), Papua, Nusa Tenggara Barat (NTB), Bali, dan Riau . Pertumbuhan

ekonomi di daerah-daerah tersebut relatif fluktuatif yang disebabkan oleh tingkat ketergantungan daerah pada sektor-sektor tertentu. Provinsi NAD, Papua, NTB, dan Riau memiliki ketergantungan terhadap sektor pertambangan, sedangkan Bali

memiliki ketergantungan pada sektor perdagangan/hotel/restoran.

Triwulan IV-2008

Tinjauan Ekonomi Regional 25

IV. KEBIJAKAN YANG DITEMPUH

Perekonomian daerah ke depan masih akan menghadapi tantangan. Tantangan tersebut meningkat seiring dengan semakin terasanya dampak krisis keuangan global

terhadap perekonomian daerah. Dampak tersebut tidak hanya akan menyebabkan perlambatan ekonomi daerah dan meningkatnya pemutusan hubungan kerja, melainkan pada sisi demografi juga akan menyebabkan, meningkatnya jumlah

penduduk miskin dan ada indikasi melebarnya kesenjangan pendapatan antar daerah/penduduk. Untuk itu, dalam upaya mengurangi dampak krisis keuangan global tersebut, Bank Indonesia dan Pemerintah telah mengeluarkan beberapa kebijakan, diantaranya:

? Kebijakan untuk meningkatkan pasokan likuiditas di pasar uang dan menjaga kondisi pasar uang agar tetap kondusif

? Menjaga kecukupan likuiditas pada industri perbankan dengan tetap

mempertimbangkan efektivitas kebijakan moneter untuk mengendalikan inflasi ? Kebijakan terkait pelonggaran likuiditas valas BI, termasuk upaya untuk

mendukung pembiayaannya melalui penyediaan fasilitas rediskonto wesel

ekspor. ? Pemerintah menempuh beberapa kebijakan guna menjaga keyakinan para pelaku

ekonomi terhadap sistem keuangan dan memperkuat sektor riil dalam bentuk

pembuatan ketentuan yang memudahkan dunia usaha maupun dalam bentuk insentif fiskal.

S ementara itu, Pemerintah Daerah di beberapa provinsi telah melakukan tindakan antisipasi mengatasi dampak krisis keuangan global yang pada intinya adalah dalam rangka menjaga ketersediaan lapangan pekerjaan dan mempertahankan pendapatan.

Tabel 11

Langkah-langkah yang Ditempuh Pemda

Triwulan IV-2008

Tinjauan Ekonomi Regional 26

Di sisi lain, dalam rangka mencapai sasaran inflasi, selain kebijakan moneter yang secara konsisten dilaksanakan, Bank Indonesia di daerah (KBI) menempuh beberapa

langkah di daerah. Adapun tujuannya adalah membantu terciptanya inflasi di daerah yang rendah dan terkendali sehingga dapat mendukung pencapaian sasaran inflasi. Langkah tersebut terutama dilakukan melalui meningkatkan koordinasi antara KBI

dengan instansi Pemerintah Daerah dalam rangka mengatasi kendala kelancaran pasokan dan distribusi barang/pangan. Dalam rangka mengurangi dampak negatif pengaruh fluktuasi harga komoditas di

pasar dunia pada perkembangan perekonomian daerah, maka untuk ke depan perlu dilakukan upaya-upaya yang dapat dilakukan oleh daerah, yaitu : - Peningkatkan produktifitas perlu diintensifkan dibandingkan dengan upaya-

upaya penambahan lahan baru. - Peningkatkan diversivikasi produk di daerah dengan memperhatikan kebutuhan

dan kapasitas pasar

- Peningkatkan nilai tambah produksi, seperti produksi turunan CPO. - Perlunya kebijakan yang dapat menyangga dan menstabilkan harga, khususnya

di tingkat petani yang antara lain dilakukan dalam bentuk upaya menjaga

keseimbangan pasokan. Peran asosiasi disini perlu ditingkatkan. Disisi harga-harga, upaya-upaya meningkatkan produksi dan pasokan, khususnya bahan makanan di daerah perlu ditingkatkan. Swasembada kebutuhan bahan pokok

perlu menjadi prioritas daerah. S ementara itu, dengan mulai terbatasnya permintaan domestik seiring dengan

melemahnya daya beli masyarakat, dalam jangka pendek peran fiskal untuk menstimulasi perekonomian dan menjaga momentum pertumbuhan ekonomi menjadi sangat penting. Terlebih dengan potensi meningkatnya pengangguran akibat meningktanya ancaman PHK. Untuk itu, berbagai kendala dalam merealisasikan

anggaran pemerintah perlu diminimalisasi dan jadwal realisasi dapat lebih terarah dengan tetap memperhatikan siklus perekonomian daerah setempat.

Triwulan IV-2008

Tinjauan Ekonomi Regional 27

B . U t a r a B . T e n g a h B . S e l a t a n B. Bara t B . Tengah B . T i m u r Ba lnus ra K a l i m a n t a n S u l a m p u aPer tan ian 23.6 1 6 . 2 28.7 0.1 1 3 . 0 19.8 16.7 26.3 1 5 . 2 2 8 . 5P e r t a m b a n g a n 6.2 2 9 . 5 15.3 0.3 2 . 4 1.1 2.1 8.8 2 7 . 4 1 5 . 4Industr i 20.7 2 1 . 4 15.8 16.9 4 3 . 7 30.1 26.5 6.4 2 4 . 8 9 . 3L is t r i k , Gas & A i r Bers ih 0.6 0 . 5 0.4 0.7 2 . 2 0.8 1.8 0.9 0 . 4 0 . 7K o n s t r u k s i 6.4 3 . 2 6.2 10.1 3 . 2 6.1 3.2 5.4 4 . 6 7 . 1P H R 17.7 1 0 . 0 15.2 21.7 2 1 . 2 21.2 30.8 22.7 1 2 . 4 1 3 . 4Pengangku tan 8.3 5 . 1 5.2 9.2 4 . 4 5.6 5.8 9.0 6 . 3 8 . 0K e u a n g a n 5.3 2 . 6 5.0 29.6 3 . 1 4.2 5.1 5.9 3 . 5 5 . 2Jasa- jasa 11.1 6 . 2 8.1 11.5 6 . 8 11.0 8.1 14.6 5 . 5 1 2 . 3

S u m a t e r a J a b a l n u s r a Ka l i -Su lampuaJ a k a r t a

Ekspor Impor

Sumatera 67.2 18.7 16.4 49.8 33.5

Bagian Utara 64.4 17.5 18.1 45.3 27.1

Bagian Tengah 68.8 21.3 15.7 60.8 45.0

Bagian Selatan 68.9 18.9 14.8 43.1 28.3

Jakarta 57.5 33.9 14.8 69.1 30.9

Jabalnusra 78.9 18.6 5.6 49.9 44.3

Bagian Barat 71.4 17.5 8.9 51.4 42.5

Bagian Tengah 76.7 18.8 5.7 49.5 43.9

Bagian Timur 77.8 18.0 2.7 50.9 48.2

Bali-Nusa Tenggara 73.4 20.2 4.1 37.2 33.0

Kali-Sulampua 53.6 19.8 26.3 70.2 43.8

Kalimantan 37.6 19.0 41.8 88.2 46.4

Sulampua 76.7 20.8 4.0 44.1 40.0

Pangsa dlm Net-EksporKonsumsi PMTB Net Ekspor

Topikal Isu :

Dampak Perubahan Harga Komoditas Terhadap Perekonomian Daerah Selama 2008

Berlanjutnya krisis keuangan global yang ber pusat di Amerika Serikat telah merambat ke

berbagai sendi perekonomian negara-negara di dunia, tak terkecuali Indonesia. Struktur perekonomian Indonesia yang didominasi oleh sektor tradeables mulai tertekan dengan

anjoknya harga komoditas di pasar dunia. Penurunan harga komoditas secara tajam akibat melemahnya permintaan dunia ini berdampak pada turunnya kinerja perekonomian

Indonesia, terutama di daerah-daerah yang berbasis ekspor. Secara mikro, menurunnya permintaan pada beberapa industri yang tidak diikuti oleh penurunan biaya operasional mengancam penurunan kapasitas utilisasi yang kemudian berpoten si pada terjadinya pemutusan hubungan kerja. Hal ini berimplikasi pada turunnya daya beli dan tingkat kesejahteraan masyarakat.

Secara struktural, perekonomian di sebagian besar daerah ditopang oleh konsumsi masyarakat dan ekspor. Konsumsi menjadi penyumbang terbesar terhadap perekonomian daerah mengingat tingginya porsi konsumsi dalam pembentukan ekonomi daerah.

Sementara, di hampir seluruh daerah juga memiliki tingkat ketergantungan yang tinggi terhadap ekspor dalam perekonomiannya. Ketergantungan ekonomi yang tinggi pada kedua komponen PDRB ini menyebabkan kinerja perekonomian daerah akan sangat dipengaruhi oleh pergerakan keduanya. Disisi sektoral, sektor pertanian, industri, dan perdagangan menjadi penggerak utama pertumbuhan ekonomi di sebagian besar daerah. Namun di wilayah Kali-Sulampua dan sebagian Sumatera juga memiliki ketergantungan yang besar terhadap sektor pertambangan dan sub sektor perkebunan. Sementara itu , sektor industri

memiliki peranan yang besar dalam perekonomian wilayah Jawa.

Struktur Perekonomian Daerah Berdasarkan Penawaran

Struktur Perekonomian Dari Sisi Permintaan

Triwulan IV-2008

Tinjauan Ekonomi Regional 28

Peran ekspor yang besar juga tercermin dalam matriks perdagangan daerah 3 dan tabel Interregional Input-Output4. Hampir seluruh daerah mengandalkan lebih dari 50%

perdagangannya pada ekspor ke luar negeri. Ditinjau secara per wilayah, Sumatera dan Kali-Sulampua memiliki keeratan hubungan ekonomi dengan Jawa. Sumatera memiliki keeratan

hubungan dagang yang cukup tinggi dengan wilayah Jakarta dan Jabalnustra, terutama Jawa Bagian Barat (perdagangan, bahan input untuk industri pupuk dan industri makanan) dan

Jawa Bagian Timur (perdagangan, dan bahan input untuk industri makanan). Sementara, Kali-Sulampua menjadikan Jakarta (hasil tambang batu bara, input industri bahan dasar besi, dan industri pupuk) dan Jawa Bagian Timur (input industri bahan makanan) sebagai basis tujuan perdagangan antar daerah.

Matriks Perdagangan antar Wilayah – Tahun 2000

Memasuki tahun 2008, peningkatan harga komoditas internasional mulai mempengaruhi perekonomian daerah secara signifikan terutama pada sektor yang tradeables. Kenaikan harga berbagai komoditas primer di pasar dunia telah memberikan berkah tersendiri pada

meningkatnya perekonomian di berbagai wilayah di Indonesia, khususnya di daerah-daerah yang struktur ekonominya didominasi oleh hasil-hasil pertambangan (batu bara, timah,

tembaga) dan perkebunan (kelapa sawit, karet, kopi, dan coklat) yang dapat dilihat pada Tabel Struktur Perekonomian Daerah Berdasarkan Sektoral pada Lampiran. Beberapa

komoditas yang meningkat harganya dan memberikan sumbangan signifikan terhadap perekonomian daerah diantaranya adalah komoditas minyak kelapa sawit5, karet alam6, dan

batubara7. Pertumbuhan ekonomi daerah yang pesat terutama terjadi di zona Sumatera Bagian Tengah dan zona Kalimantan serta Zona Sulawesi dengan rata-rata pertumbuhan triwulanan hingga triwulan III-2008 masing-masing 6,4%, 6,3%, dan 6,9% . Meningkatnya

pertumbuhan di daerah tersebut bersumber dari pesatnya konsumsi yang disebabkan faktor naiknya pendapatan 8. Peningkatan harga komoditas internasional menjadi faktor utama

3 Matriks Perdangangan Daerah tahun 2000 4 Tabel IRIO Tahun 2000, sumber: Bappenas 5 Harga CPO pada tahun 2007 naik hingga 75% dibandingkan dengan rata-rata harga tahun 2006, dan mencapai puncaknya pada Maret 2008

yaitu naik hingga 218% dari harga rata- rata tahun 2006. Kenaikan harga CPO ini mendorong terjadinya perluasan lahan kelapa sawit dari 4,2 juta ha menjadi 5,5 juta ha di Sumatera, dan menjadikan Sumatera sebagai wilayah pengekspor sawit terbesar di Indonesia (90,1%) pada tahun 2007.

6 Produksi karet alam pada tahun 2007 mencapai 2,55 juta ton sehingga menjadikan Indonesia sebagai negara penghasil karet terbesar kedua setelah Thailand.

7 Indonesia merupakan salah satu negara pengekspor batu bara terbesar di dunia. 8 Rata-rata pertumbuhan konsumsi Sumbagteng, Kalimantan, dan Sulawesi masing- masing sebesar 9,1%, 6,0%, dan 8,4%.

Zona Ekonomi Sumbagut Sumbagteng Sumbagsel Jakarta Jabagbar Jabagteng Jabagtim Balnusra Kalimantan Sulampua EKSPORSumbagut 0 2,079,804 890,930 1,368,425 947,772 48,072 1,143,594 40,558 67,494 16,869 4,222,333 Sumbagteng 979,463 - 5,573,521 1,200,127 862,038 147,805 942,167 23,901 71,573 32,417 11,154,812 Sumbagsel 488,534 1,307,673 - 3,907,080 3,822,831 1,383,084 2,377,522 11,737 57,011 26,314 16,474,410 Jakarta 1,834,107 1,636,959 2,664,868 - 36,385,969 4,348,977 3,951,635 521,001 697,124 784,296 52,827,934 Jabagbar 596,436 1,113,169 1,090,594 25,822,185 - 12,879,081 6,328,050 139,052 328,713 115,363 57,288,891 Jabagteng 783,516 531,062 2,077,466 6,197,883 20,861,049 - 16,682,363 12,388,309 2,026,414 581,003 56,055,349 Jabagtim 1,757,180 1,266,116 4,204,283 13,923,428 17,399,217 27,197,931 - 2,709,596 2,883,711 2,075,838 74,534,543 Balnusra 34,118 55,306 55,459 431,116 836,100 284,881 2,426,792 - 195,600 170,430 5,269,631 Kalimantan 68,212 139,149 122,514 8,729,511 3,011,772 3,493,496 6,156,194 762,208 - 1,577,301 29,674,924 Sulampua 40,387 55,301 50,661 4,412,271 371,685 468,414 5,601,638 783,156 1,153,295 - 14,344,764 IMPOR 6,581,953 8,184,539 16,730,296 65,992,026 84,498,433 50,251,741 45,609,955 17,379,518 7,480,935 5,379,831

Triwulan IV-2008

Tinjauan Ekonomi Regional 29

terjadinya perbaikan pendapatan masyarakat di daerah tersebut. Kenaikan harga juga menjadi faktor pemicu peningkatan produksi dan ekspor di daerah. Peningkatan pertumbuhan ekonomi di Sumatera dan Kali-Sulampua telah mendorong terjadinya konvergensi pertumbuhan ekonomi antar daerah (Gambar 1 – 3 : Peta Deviasi gPDRB Tw I –

III 2008)9. Terdapat hubungan yang relatif simetris antara peningkatan harga komoditas primer dengan pertumbuhan PDRB di masing-masing daerah tersebut. Di sisi lain,

meningkatnya pertumbuhan ekonomi di Sumatera dan Kali-Sulampua turut pula memberikan sumbangan positif terhadap pertumbuhan ekonomi di Jawa terutama pada sektor industri dan sektor perdagangan.

Krisis keuangan global yang berimbas pada mulai melambatnya perekonomian daerah akan dapat menyebabkan terjadinya kembali divergensi pertumbuhan ekonomi antar

daerah. Wilayah Sumatera dan Kali-Sulampua yang pada saat terjadinya kenaikan harga komoditas mampu mengejar pertumbuhan ekonomi daerah di Jawa akan menghadapi potensi risiko perlambatan ekonomi yang cukup besar. Sementara itu, ekonomi Jawa yang menopang perekonomian di kedua wilayah, melalui penyerapan input produksi industri

manufaktur, secara perlahan-lahan mulai terimbas dari perlambatan ekonomi Sumatera dan Kali-Sulampua, meskipu tidak terlalu signifikan. Hal ini mengingat struktur ekonomi di Jawa

masih bertumpu pada permintaan domestik dari wilayah Jawa itu sendiri. Namun demikian, dampak melemahnya permintaan dunia pada ekspor hasil industri pengolahan dan mulai terbatasnya permintaan domestik akibat tertekannya daya beli akan dapat melemahkan perekonomian Jawa.

9 Zona Sumatera Utara (Sumbagut) dan Sumatera Bagian Selatan (Sumbagsel) baru mengejar ketertinggalan pertumbuhan pada tw III- 2008

mengingat masih terdapat beberapa sektor utama di zona tersebut yang tumbuh rendah, mis. : sektor industri di Sumbagut dan pertambangan migas di Sumbagsel. Industri di Sumbagut melemah seiring hambatan pasokan listrik, sedangkan kondisi ladang minyak yang sudah tua menyebabkan produksi tambang migas Sumbagsel menurun.

Deviasi gPDRB dg gPDB – Tw III-08

gPDB Tw I II-08: 6,1%

Deviasi gPDRB dg Nasional

lebih dari (1.5)

(1.5) - (0.6)(0.5) - 0.5

0.6 - 1.5

lebih dari 1.5

Deviasi gPDRB dg gPDB – Tw I -0 8

gPDB Tw I -08: 6,0%

Deviasi gPDRB dg Nasional

lebih dari (1.5)

(1.5) - (0.6)(0.5) - 0.5

0.6 - 1.5

lebih dari 1.5

Deviasi gPDRB dg gPDB – Tw IV-08

gPDB Tw IV-08: 5,7%

Deviasi gPDRB dg Nasional

lebih dari (1.5)(1.5) - (0.6)

(0.5) - 0.5

0.6 - 1.5

lebih dari 1.5