1 - Konsep Dasar Perpajakan

30

KONSEP DASAR PERPAJAKAN 1

description

perpajakan dasar

Transcript of 1 - Konsep Dasar Perpajakan

KONSEP DASAR PERPAJAKAN

1

Pungutan adalah peralihan kekayaan dari sektor swasta ke sektor publik, berdasarkan undang-undang untuk membiayai pengeluaran negara baik yang rutin maupun untuk pembangunan.Macam-macam pungutan:Pajak: tanpa ada jasa timbal (tanpa kontraprestasi) secara langsungRetribusi: ada jasa timbal ( ada kontraprestasi) secara langsung, misal: pembayaran fasilitas yang diselenggarakan oleh pemerintah, seperti parkir dan perizinanSumbangan: ada jasa timbal (ada kontraprestasi) kepada sekelompok orang.

2

PUNGUTAN

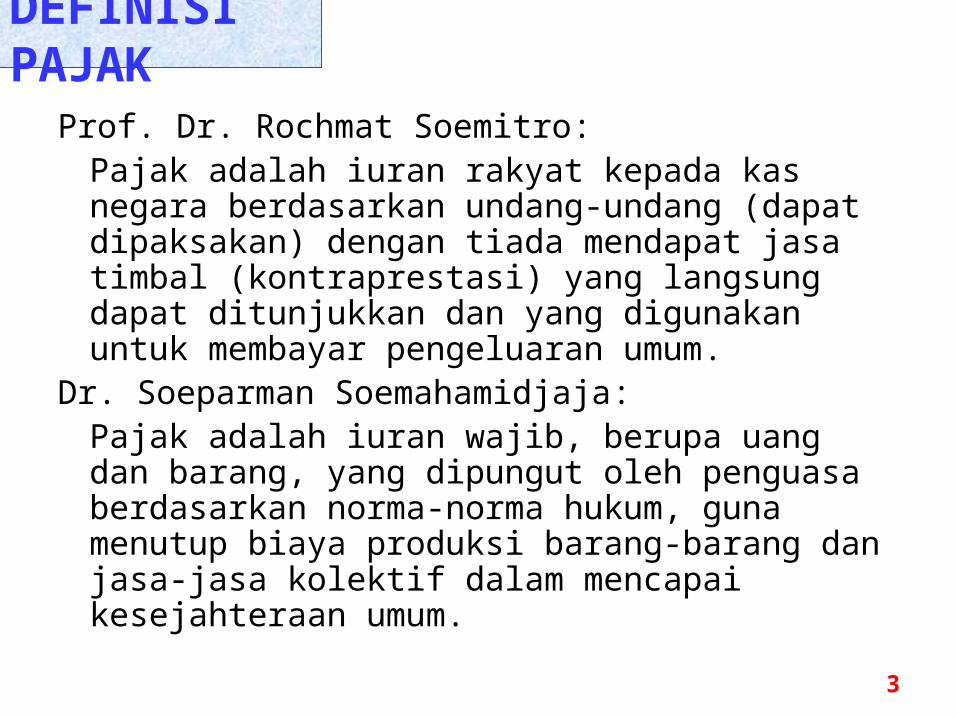

Prof. Dr. Rochmat Soemitro:Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dr. Soeparman Soemahamidjaja: Pajak adalah iuran wajib, berupa uang dan barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

3

DEFINISI PAJAK

UU No 28 tahun 2007:Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Unsur-unsur yang terdapat pada pengertian pajak:1. Ada masyarakat2. Berdasarkan undang-undang3. Ada pemungut pajaknya4. Ada wajib pajaknya5. Ada obyek pajaknya

4

DEFINISI PAJAK

Ciri-ciri pada pengertian pajak:1. Adanya pengalihan kekayaan dari sektor swasta ke

sektor pemerintah.2. Pemungutan pajak dapat dipaksakan secara hukum,

karena didasari dengan undang-undang dengan melalui dua cara: melalui pengadilan atau menggunakan surat paksa.

3. Pajak dapat dikenakan atas orang atau barang.4. Pajak dapat dipungut secara periodik maupun

insidental.5. Pungutan pajak tidak dapat ditunjukkan ada jasa

timbal secara langsung.6. Pajak mempunyai fungsi budgetair (anggaran) dan

fungsi regulair (mengatur).5

DEFINISI PAJAK

Syarat pemungutan pajak: Pemungutan pajak harus adil (Syarat Keadilan) Pemungutan pajak harus berdasarkan undang-

undang (Syarat Yuridis) Tidak mengganggu perekonomian (Syarat

Ekonomis) Pemungutan pajak harus efisien (Syarat Finansial) Sistem pemungutan pajak harus sederhana (Syarat

Sederhana)

6

SYARAT PEMUNGUTAN PAJAK

Fungsi pajak: Fungsi budgetair (anggaran)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

Fungsi regulair (mengatur)Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi. Misalnya, pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras. Misalnya lagi, tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk Indonesia di pasaran dunia.

7

FUNGSI PAJAK

Menurut Adam Smith, agar pemungutan pajak dinilai adil harus dipenuhi empat syarat:•Equality: dalam keadaan yang sama, wajib pajak harus dikenakan pajak yang sama pula. Contoh: PPh dikenakan terhadap PKP yang sudah diperhitungkan PTKP. PTKP ini tidak sama bagi setiap wajib pajak.•Certainty: peraturan yang dibuat harus jelas, tegas dan tidak mengandung arti ganda agar tidak memberi peluang untuk ditafsir lain.•Convenience of payment: pajak hendaknya dipungut pada saat yang paling baik bagi para wajib pajak, misalnya saat menerima gaji setiap bulan.•Efficiency: biaya pemungutan harus lebih rendah dibanding dengan pemasukan pajaknya.

8

SYARAT UU PAJAK

Teori untuk pembenaran pemungutan pajak:1. Teori Asuransi2. Teori Kepentingan 3. Teori Daya Pikul4. Teori Bakti 5. Teori Asas Daya Beli

9

TEORI PEMBENARAN PAJAK

Teori AsuransiNegara melindungi keselamatan jiwa, harta benda, dan

hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

Teori KepentinganPembagian beban pajak kepada rakyat didasarkan pada

kepentingan (misalnya perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, makin tinggi pajak yang harus dibayar.

10

TEORI PEMBENARAN PAJAK

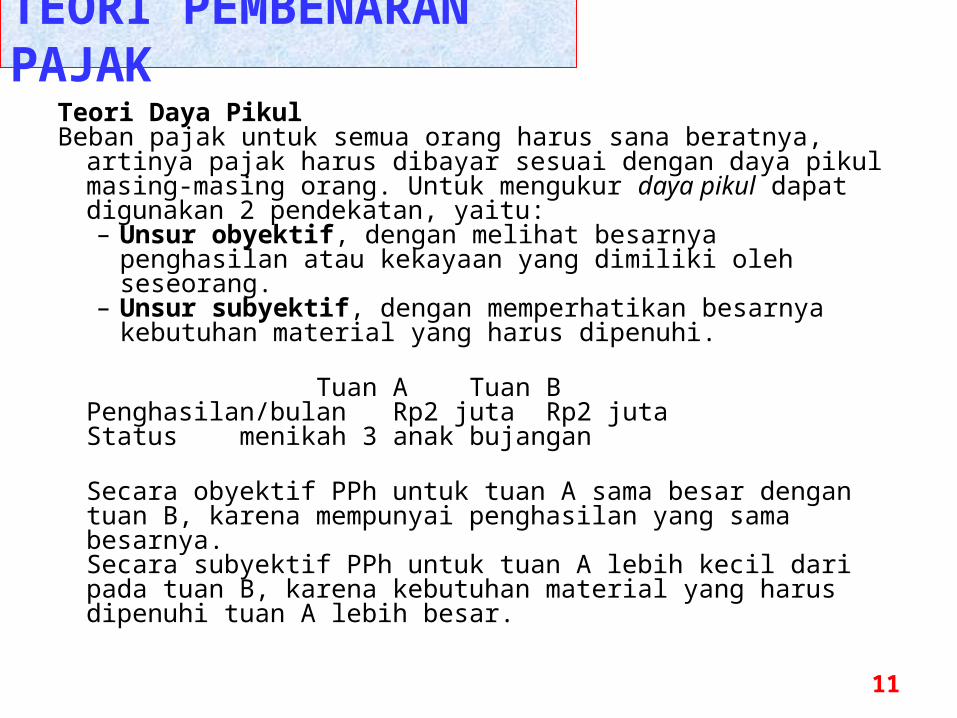

Teori Daya PikulBeban pajak untuk semua orang harus sana beratnya, artinya pajak

harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan, yaitu:– Unsur obyektif, dengan melihat besarnya penghasilan atau

kekayaan yang dimiliki oleh seseorang.– Unsur subyektif, dengan memperhatikan besarnya kebutuhan

material yang harus dipenuhi.

Tuan A Tuan B Penghasilan/bulan Rp2 juta Rp2 juta

Status menikah 3 anak bujangan

Secara obyektif PPh untuk tuan A sama besar dengan tuan B, karena mempunyai penghasilan yang sama besarnya.Secara subyektif PPh untuk tuan A lebih kecil dari pada tuan B, karena kebutuhan material yang harus dipenuhi tuan A lebih besar.

11

TEORI PEMBENARAN PAJAK

Teori Bakti (kewajiban pajak mutlak)Sebagai warga negara yang berbakti, rakyat harus selalu

menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban.

Teori Asas Daya BeliMemungut pajak berarti menarik daya beli dari rumah

tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

12

TEORI PEMBENARAN PAJAK

Pengelompokan pajak MENURUT GOLONGAN: Pajak langsung (contoh PPh)

Secara ekonomis, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada pihak lain. Secara yuridis, pemungutannya periodik

Pajak tidak langsung (contoh PPN)Secara ekonomis, yaitu pajak yang pembayarannya dapat dibebankan atau dilimpahkan kepada orang atau pihak lain. Secara yuridis, pemungutannya secara insidental

13

PENGELOMPOKAN PAJAK

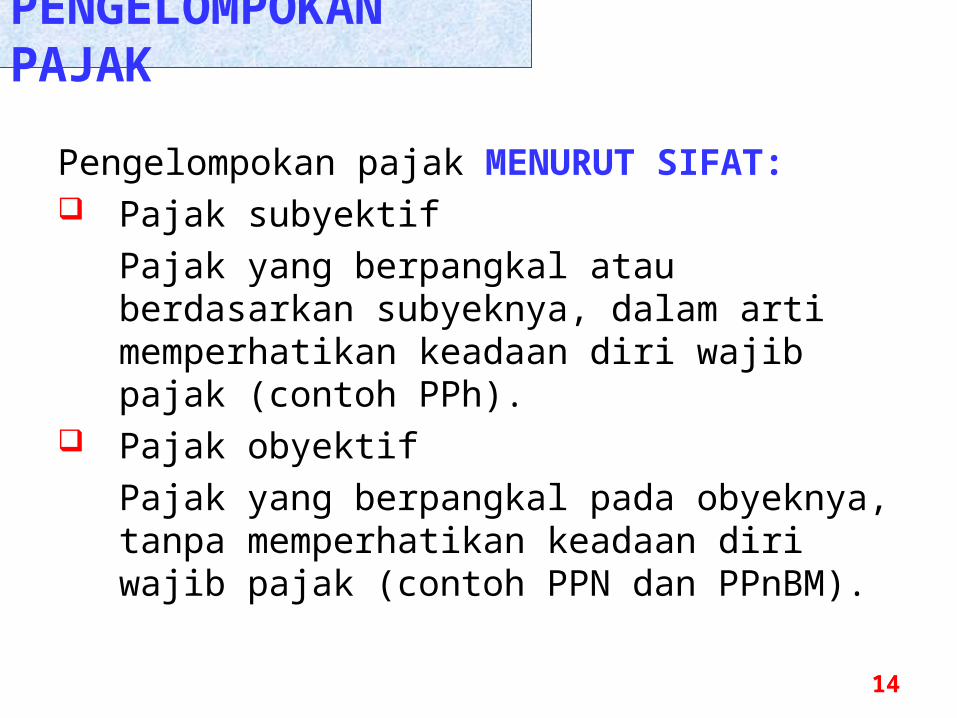

Pengelompokan pajak MENURUT SIFAT: Pajak subyektif

Pajak yang berpangkal atau berdasarkan subyeknya, dalam arti memperhatikan keadaan diri wajib pajak (contoh PPh).

Pajak obyektifPajak yang berpangkal pada obyeknya, tanpa memperhatikan keadaan diri wajib pajak (contoh PPN dan PPnBM).

14

PENGELOMPOKAN PAJAK

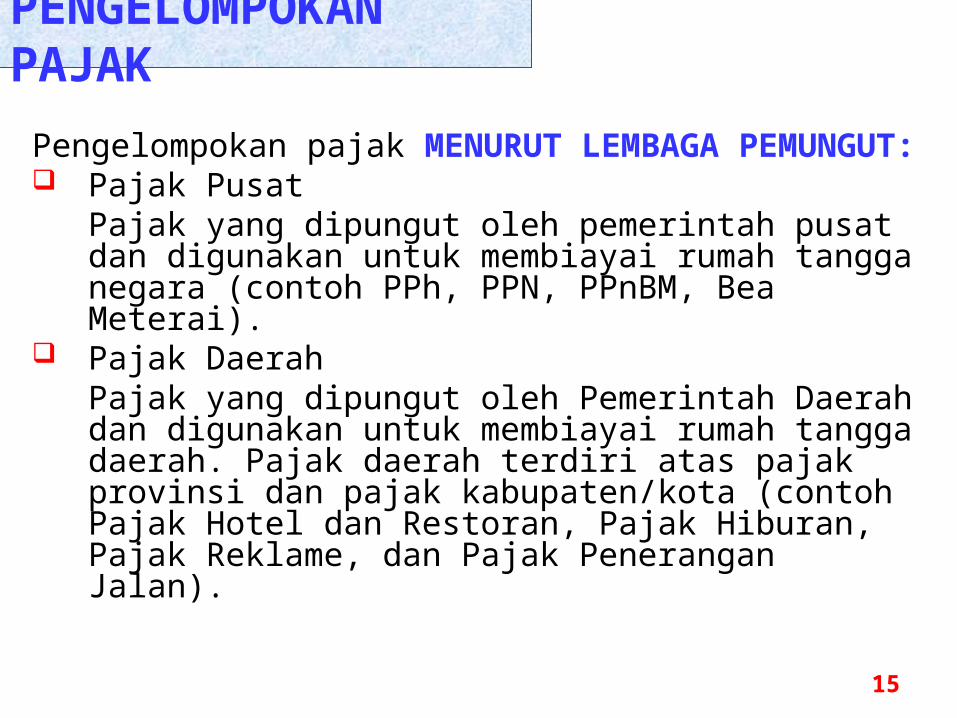

Pengelompokan pajak MENURUT LEMBAGA PEMUNGUT: Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara (contoh PPh, PPN, PPnBM, Bea Meterai).

Pajak DaerahPajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas pajak provinsi dan pajak kabupaten/kota (contoh Pajak Hotel dan Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak Penerangan Jalan).

15

PENGELOMPOKAN PAJAK

Stelsel (saat pemungutan pajak): Stelsel nyata (rial stelsel). Pengenaan pajak

didasarkan pada obyek nyata, sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah obyek yang sesungguhnya diketahui.

Stelsel anggapan (fictive stelsel). Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang. Misalnya, penghasilan suatu tahun dianggap sama dengan tahun sebelumnya.

Stelsel campuran. Stelsel ini merupakan kombinasi antara stelsel nyata dengan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan sebenarnya.

16

STELSEL PAJAK

Asas pemungutan pajak: Asas domisili (asas tempat tinggal)

Negara yang berhak memungut pajak adalah negara tempat wajib pajak berdomisili. Asas ini berlaku bagi WP dalam negeri.

Asas sumberNegara yang berhak memungut pajak adalah negara tempat sumber obyek pajak berasal.

Asas kebangsaan (nasionalitas)Negara yang berhak memungut pajak adalah negara asal kebangsaan subyek pajak. Asas in berlaku bagi WP luar negeri.

Indonesia menganut ketiga asas tersebut.

17

ASAS PEMUNGUTAN PAJAK

Sistem pemungutan pajak (perhitungan pajak terutang):Official Assessment SystemSelf Assessment SystemWith Holding System

18

SISTEM PEMUNGUTAN PAJAK

Official Assessment System adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya:Wewenang untuk menentukan besarnya pajak terutang ada pada fiskusWajib pajak bersifat pasifUtang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus

19

SISTEM PEMUNGUTAN PAJAK

Self Assessment System adalah suatu sistem pamungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajakWajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan pajak yang terutangFiskus tidak ikut campur dan hanya mengawasi (melakukan fungsi control)

20

SISTEM PEMUNGUTAN PAJAK

With Holding Assessment System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Cirinya:Wewenang yang menentukan besarnya pajak yang terutang ada pada pihak ke tiga, pihak selain fiskus dan wajib pajak.

21

SISTEM PEMUNGUTAN PAJAK

Ajaran FormalUtang pajak timbul karena dikeluarkannya surat ketetapan pajak oleh fiskus. Ajaran ini diterapkan pada official assessment system.

Ajaran MaterialUtang pajak timbul karena berlakunya undang-undang. Seseorang dikenai pajak karena suatu keadaan dan perbuatan. Ajaran ini diterapkan pada self assessment system.

Utang pajak hapus karena: dibayar, dikompensasi, kadaluarsa, dibebaskan/dihapus.

22

TIMBULNYA UANG PAJAK

Hukum pajak adalah suatu kumpulan peraturan-peraturan yang mengatur hubungan antara pemerintah sebagai pemungut pajak dan rakyat sebagai pembayar pajak (Rochmat Soemitro).

Kedudukan hukum pajak:1.Hukum Perdata (mengatur hubungan antara satu individu dengan individu lainnya)2.Hukum Publik (mengatur hubungan antara pemerintah dengan rakyatnya: Hukum Tata Negara, Humum Tata Usaha Negara atau Hukum Administrasi Negara, Humum Pidana, Hukum Pajak)

Hukum pajak menganut paham imperatif, yakni pelaksanaannya tidak dapat ditunda, berbeda dengan hukum pidana yang menganut paham oportunitas, yakni pelaksanaanya dapat ditunda setelah ada keputusan lain.

23

HUKUM PAJAK

Hukum pajak materialMemuat norma-norma yang menerangkan keadaan, perbuatan, peristiwa hukum yang dikenai pajak (obyek pajak), siapa yang dikenai pajak (subyek pajak), berapa besar pajak yang dikenakan (tarif), segala sesuatu tentang timbul dan hapusnya utang pajak, dan hubungan hukum antara pemerintah dengan wajib pajak. Contoh UU PPh.

Hukum pajak formalMemuat bentuk atau tata cara untuk mewujudkan hukum pajak material menjadi kenyataan. Contoh Ketentuan Umum dan Tatacara Perpajakan.

24

HUKUM PAJAK

Hukum yang melingkupi seluruh warga di dunia. Hukum Pajak dari masing-masing negara yang harus

ditaati oleh warga di negaranya masing-masing. Jika masing-masing negara telah memiliki hukum pajak, itulah hukum pajak internasional - traktat Pajak

Tujuan traktat pajak adalah untuk menghindari pemungutan pajak berganda (dilakukan secara unilateral, bilateral, atau multilateral).

25

HUKUM PAJAK INTERNASIONAL

Perlawanan terhadap pajak dapat berupa: Perlawanan pasif Perlawanan aktif

PERLAWANAN PASIFMasyarakat enggan membayar pajak. Hal ini dapat disebabkan

oleh:– Perkembangan intelektual dan moral masyarakat.– Sistem perpajakan yang mungkin sulit dipahami masyarakat.– Sistem pengendalian tidak dapat dilakukan atau dilaksanakan

dengan baik.

26

PERLAWANAN PAJAK

PERLAWANAN AKTIFPerlawanan aktif meliputi semua usaha dan perbuatan

yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak

Bentuknya antara lain: Tax avoidance, usaha meringankan beban pajak

dengan tidak melanggar undang-undang (minimalisasi pajak secara legal).

Tax evasion, usaha meringankan beban pajak dengan cara melanggar undang-undang (menggelapkan pajak atau manipulasi pajak).

27

PERLAWANAN PAJAK

Ada beberapa tarif pajak: Tarif Tetap. Tarif pajak yang besarnya tidak berubah

walaupun jumlah yang dijadikan dasar perhitungan berubah. Contoh: bea meterai untuk cek dan bilyet giro Rp3.000.

Tarif Proporsional. Tarif pajak yang persentase pemungutannya tetap. Contoh: tarif PPN sebesar 10%.

Tarif Progresif. Tarif yang persentase pajaknya meningkat. Contoh: tarif PPh atas badan5% atas PKP sampai dengan Rp50.000.00015% atas PKP di atas Rp50.000.000 s.d. Rp250.000.00025% atas PKP di atas Rp250.000.000 s.d. Rp500.000.00035% atas PKP di atas Rp500.000.000

28

TARIF PAJAK

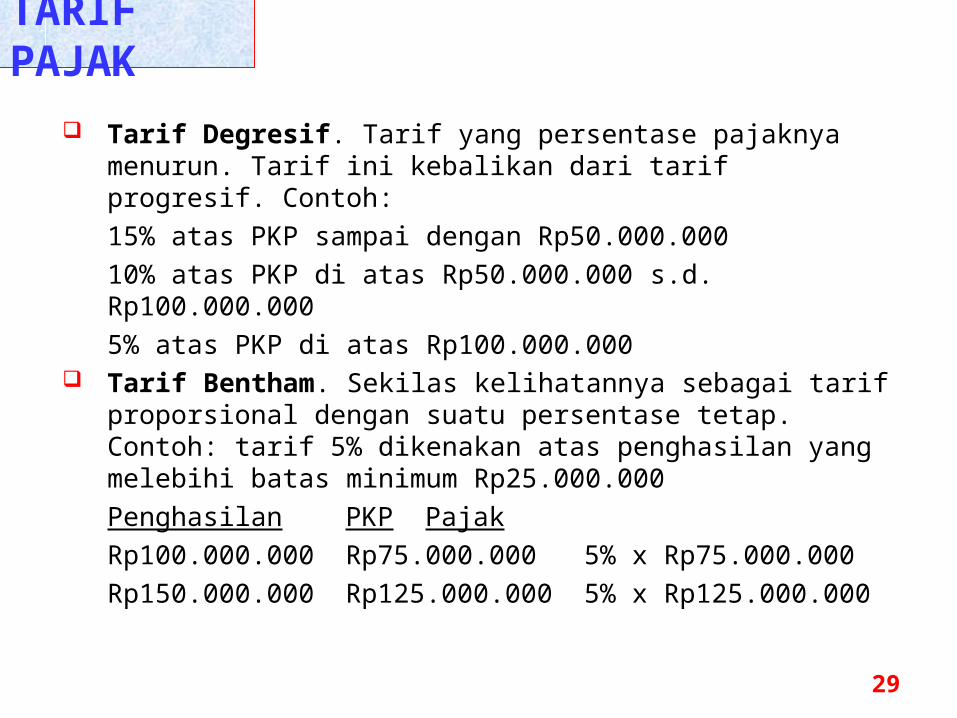

Tarif Degresif. Tarif yang persentase pajaknya menurun. Tarif ini kebalikan dari tarif progresif. Contoh:

15% atas PKP sampai dengan Rp50.000.00010% atas PKP di atas Rp50.000.000 s.d. Rp100.000.0005% atas PKP di atas Rp100.000.000

Tarif Bentham. Sekilas kelihatannya sebagai tarif proporsional dengan suatu persentase tetap. Contoh: tarif 5% dikenakan atas penghasilan yang melebihi batas minimum Rp25.000.000Penghasilan PKP PajakRp100.000.000 Rp75.000.000 5% x Rp75.000.000Rp150.000.000 Rp125.000.000 5% x Rp125.000.000

29

TARIF PAJAK

UU No. 28 tahun 2007: Ketentuan Umum dan Tatacara Perpajakan (KUP).

UU No. 36 tahun 2008 : Pajak Penghasilan (PPh) UU No. 42 tahun 2009: Pajak Pertambahan Nilai (PPN)

dan Pajak Penjualan atas Barang Mewah (PPnBM) UU No 12 tahun 1994: Pajak Bumi dan Bangunan (PBB) UU No 20 tahun 2000 : Bea Perolehan Hak atas Tanah

dan Bangunan (BPHTP) UU No 13 tahun 1985: Bea Materai UU No 28 tahun 2009: Pajak Daerah dan Retribusi

Daerah

30

KETENTUAN PERUNDANGAN