JURNAL SKRIPSI Pengaruh Fluktuasi Kurs Valuta Asing dan Indeks ...

1

ANALISIS PENGARUH INFLASI, KURS VALUTA ASING (HARD CURRENY)

DAN SUKU BUNGA TERHADAP INDEKS LQ45

Samuel Hasiholan

Jurusan Akuntansi, Fakultas Ekonomi Universitas Gunadarma Jakarta

Abstrak

Penelitian ini menganalisis tentang pengaruh variabel – variabel ekonomi makro

dari indeks LQ45 seperti Inflasi, Kurs Valuta Asing ($), dan Suku Bunga. Dengan

mengetahui faktor ekonomi makro mana saja yang mempengaruhi Indeks Harga

Sahanm LQ45 pada periode 2008-2011, maka hasil dari penelitian ini diharaapkan

menjadi referensi bagi investor yang ingin menginvestasikan pada pasar saham terutama

pada indeks Harga Saham LQ45. Teknik analisis yang di pakai dalam penelitian ini

menggunakan metode regresi linier berganda dengan mengunakan variabel independen

Inflasi, Kurs valuta Asing ($), dan Suku Bunga terhadap variabel independen Indeks

Harga Saham LQ45.Hasil dari penelitian yang dilakukan pada periode tahun 2008 –

2011 menunjukan bahwa variabel – variabel independent mempengaruhi Indeks Hara

Saham LQ45 secara signifikan. Inflasi mempunyai pengaruh yang negatif terhadap

indeks Harga Saham LQ45 sama seperti Kurs Valuta Asing ($) mempunyai pengaruh

yang negatif terhadap indeks Harga saham LQ45 sedangkan Suku Bunga mempunyai

pengaruh yang positif terhadap Indeks Harga saham LQ45.

Abstract

This study analyzes the influence of variables - macroeconomic variables index

LQ45. Like as the Inflation, Foreign Exchange Rates ($), and Interest Rate. By knowing

where the macroeconomic factors that influence Sahanm LQ45 Index in the period

2008-2011, the results of this study diharaapkan a reference for investors who want to

invest in the stock market, especially on LQ45 Stock Price Index. Analytical techniques

in use in this study using multiple linear regression using the independent variables

Inflation, Foreign Currency Exchange Rate ($), and the interest rate on the independent

variables LQ45.Hasil Stock Price Index from research conducted in the period 2008 to

2011 show that variables - the independent variables affect LQ45 Index Stock Hara

2

significantly. Inflation has a negative influence on stock price index LQ45 as Foreign

Exchange Rates ($) has a negative influence on the stock price index LQ45 while the

interest rate has a positive effect on stock price index LQ45.

Pendahuluan

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar

modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau

sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal

(investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan

usaha, ekspansi, penambahan modal kerja dan lain-lain. Funsi yang kedua pasar modal

menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti

saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat

menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko

masing-masing instrument.

Bicara tentang pasar modal saat ini tidak terlepas dari apa yang di sebut sebagai

indeks harga saham. Setiap hari, baik di media elektronik atau di media massa selalu

memberitakan tetang jumlah indeks harga saham gabungan (IHSG) terakhir yang

terjadi. Dalam indeks harga saham gabungan ada salah satu indeks harga saham yaitu

LQ45. Indeks harga saham LQ45 adalah indeks harga saham gabungan dari 45

perusahaan yang bertransaksi di bursa efek Indonesia (BEI). Indeks LQ 45 hanya terdiri

dari 45 saham yang telah terpilih melalui berbagai criteria pemilihan, sehingga akan

terdiri dari saham-saham dengan likuiditas dan kapitalisasi pasar yang tinggi.

Instrument yang di perdagangkan di pasar modal yaitu saham, hak pemengang

saham terlebih dahulu (bukti right, opsi untuk jangka pendek), dan obligasi. Semua

yang di perdagangkan dalam bursa efek Indonesia sudah berbentuk scripless (tampa

warkat). Pada indeks harga saham adanya posisi dimana harga saham mengalami

kenaikan dan mengalami penurunan yang disebabkan oleh berbagai faktor-faktor yang

terjadi di dalam ataupun luar negeri, contoh kerusuhan yang terjadi di bulan mei 1998

dimana saat itu nilai mata uang asing mengalami kenaikan yang sangat tinggi

sementara harga sahaam mengalami penurunan hal ini di sebabkan karena tidak

3

stabilnya keamanan politik di Indonesia pada saat itu sehingga para investor

menanamkan modalnya ke luar negeri.

Adanya krisis ekonomi global memiliki dampak yang signifikan terhadap

perkembangan pasar modal di Indonesia. Dampak krisis keuangan dunia ataau lebih di

kenal dengan krisis ekonomi global yang terjadi di amerika jelas sangat bepengaruh

terhadap indonesiaa. Karena sebagian besar ekspor Indonesia dilakuka di pasar

amerika dan tentu saja hal itu sangat mempengaruhi pasar Indonesia. Salah satu

dampak yang paling berpengaruh dari krisis amerika adalah nilai tukar rupiah yang

makin melemah terhadap dollar. Faktor yang mempengaruhi pasar modal karena

berkurangnya investor adalah inflasi, karena inflasi merupakan suatu fenomena yang

selalu mempengaruhi stabilitas ekonomi suatu negara. Inflasi yang melebihi angka dua

digit, tidak hanya mendongkrak kenaikan harga-harga umum dan menurunkan nilai

uang, tetapi juga meningkatkan jumlah angka pengangguran, serta dapat melunturkan

kepercayaan masyarakat internasional (investor luar negeri) terhadap kewibawaan

pemerintah suatu Negara. Para investor enggan menanamkan modalnya dan bahkan

bagi yang telah terlanjur akan merelokasikan industrinya ke Negara lain yang lebih

stabil dan kompetitif. Inflasi akan mendorong aparatur pemerintah bertindak korup dan

berkolusi untuk memperkaya diri tanpa memikirkan negaranya. Tingkat suku bunga

minimum yang diwakili suku bunga bank Indonesia (SBI) sebagai dasar untuk

menetapkan tingkat pengembalian investasi (return) seharusnya berkorelasi positif,

namun jika kenaikan tingkat suku bunga minimum (SBI) sedemikian tinggi, maka

harga saham akan bereaksi secara negatif yaitu harga saham menurun, karena suku

bunga merupakan instrument konvensional untuk mengendalikan atau menekan laju

pertumbuhan tingkat inflasi. Suku bunga yang tinggi nakan mendorong orang untuk

menanamkan dananya di bank daripada menginvestasikannya pada sektor produksi

atau industri yang risikonya jauh lebih besar jika dibandingkan dengan menanamkan

uangnya dibank terutama dalam bentuk deposito, oleh karena itu tingkat suku bunga

dapat mempengaruhi naik turunya harga saham. Berdasarkan latar belakang diatas dan

meningkatkan kurs valuta asing dan indeks harga saham LQ45 sama-sama mengalami

perubahan setiap harinya oleh karena penyebab dan dampak yang yang di timbukannya

hampir sama.

4

Metode Penelitian

Variabel Dependen

Variabel dependen adalah variabel yang nilainya tergantung pada nilai variabel

lain yang merupakan konsekuensi dari perubahan yang terjadi pada variabel bebas

(variabel independen). Dalam penelitian ini indeks LQ45 digunakan menjadi variabel

dependen yang di pengaruhi oleh variabel independen.

Variabel Independen

Dalam penelitian ini melibatkan lima variabel independen yaitu sebagai berikut:

1. Inflasi

suatu periode dimana kekuatan membeli kesatuan moneter turun. Inflasi dapat

timbul bila jumlah jumlah uang atau uang deposit ( deposit currency ) dalam

peredaran lebih banyak dibandingkan dengan barang- barang serta jasa yang

ditawarkan.

2. Kurs Valuta Asing

suatu nilai yang menunjukkan jumlah mata uang dlam negeri yang di perlukan

untuk mendapat suatu unit mata uang asing.

3. Suku Bunga

suku bunga adalah harga yang dibayarkan untuk satuan mata uang yang

dipinjam pada periode waktu tertentu.

Jenis dan Sumber Data

Jenis Data

Data yang dibutuhkan dalam penulisan skripsi ini adalah data sekunder. Data

sekunder merupakan data yang diambil dari pihak lain atau merupakan data yang sudah

diolah oleh pihak ketiga, secara berkala (time series) untuk melihat perkembangan objek

penelitian selama periode tertentu. Ketersediaan data merupakan suatu hal yang mutlak

dipenuhi dalam suatu penelitian ilmiah. Jenis data yang tersedia harus disesuaikan

dengan kebutuhan dalam suatu penelitian. Data-data yang digunakan adalah sebagai

berikut:

1. Indeks LQ45 periode 2008-2009

2. Inflasi periode 2008-2011

3. Kurs valuta asing periode2008-2011

5

4. Suku Bunga periode 2008-2011

Sumber Data

Sedangkan data-data sekunder yang digunakan dalam penelitian ini diperoleh

dari beberapa sumber, yaitu dari publikasi instansi-instansi pemerintah seperti:

1. Badan Pusat Statistik (BPS)

2. Bank Indonesia (BI)

3. Bursa Efek Indonesia (BEI)

Metode Pengumpulan Data

Pengumpulan data dilakukan dengan dokumentasi, yaitu mengumpulkan

catatan-catatan/data-data yang diperlukan sesuai penelitian yang akan dilakukan dari

dinas/kantor/instansi atau lembaga terkait (Suharsimi Arikunto, 2002). Laporan-laporan

yang terkait dengan penelitian seperti laporan nilai harga saham pada bursa efrk

indinesia, dan laporan-laporan inflasi periode 2008-2011 yang diambil dari badan pusat

statistik, data-data pergerakan kurs valuta asing dan data-data suku bunga yang ada pada

bank Indonesia.

Metode Analisis

Alat Analisis

Untuk mengetahui besarnya pengaruh dari suatu variabel bebas (independent

variable) terhadap variabel terikat (dependent variable) maka penelitian ini

menggunakan model regresi linear berganda (Multiple Linier Regression Method)

dengan metode normal pada software SPSS 17.0. Metode ini diyakini mempunyai sifat-

sifat yang ideal dan dapat diunggulkan, yaitu secara teknis sangat kuat, mudah dalam

perhitungan dan penarikan interpretasinya (Gujarati,1999). Persamaan Regresi

dinyatakan sebagai berikut :

LOGLQ45 =β0 +β1LOGINFLASI+β2LOGKURS +β3LOGSUKU BUNGA + e

Dimana:

β0 = Intersep/Konstanta

β1 = Koefisien Regresi Inflasi

β2 = Koefisien Regresi Kurs Valuta Asing

β3 = Koefisien Regresi Suku Bunga

e = Disturbance Error (Variabel Pengganggu)

6

LOG = Logaritma

Teknik Analisis

Teknik analisis adalah cara untuk menganalisis / mengolah suatu data dengan

menggunakan rumus, software dan atau alat analisis tertentu guna untuk menghasilkan

suatu hasil atau pernyataan yang valid dan benar. Dalam data skripsi ini digunakan

teknik analisis adalah sebagai berikut :

Uji Asumsi Klasik

Dalam penggunaan regresi, terdapat beberapa asumsi dasar yang dapat

menghasilkan estimator linear tidak bias. Dengan terpenuhinya asumsi tersebut, maka

hasil yang diperoleh dapat lebih akurat dan mendekati atau sama dengan kenyataan.

Asumsi – asumsi dasar itu dikenal sebagai asumsi klasik yaitu

1. Distribusi kesalahan adalah normal

2. Non autokorelasi, berarti tidak ada pengaruh dari variabel dalam modelnya

melalui selang waktu atau tidak terjadi korelasi diantara galat randomnya.

3. Homoskedastisitas, berarti varians dari variabel bebas adalah sama atau konstan

untuk setiap nilai tertentu dari variabel bebas lainnya atau variansi residu sama

untuk semua pengamatan.

4. Non multikolinearitas, berarti antara variabel bebas yang satu dengan yang lain

dalam model regresi tidak terjadi hubungan yang mendekati sempurna ataupun

hubungan yang sempurna.

Penyimpangan dari non multikolinearitas dikenal sebagai multikolinearitas,

penyimpangan dan non autokorelasi dikenal sebagai autokorelasi, dan penyimpangan

terhadap homoskedastisitas dikenal sebagai heteroskedastisitas. Untuk mendeteksi

terjadi atau tidak penyimpangan terhadap asumsi klasik dalam model regresi yang

dipergunakan, maka dilakukan beberapa cara pengujian terhadap gejala penyimpangan

asumsi klasik.

1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal atau tidak. Seperti diketahui

bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal.

7

Apabila asumsi ini dilanggar maka uji statistik menjadi tidak berlaku (Imam Ghozali,

2005).

Ada beberapa metode untuk mengetahui normal atau tidaknya distribusi residual

antara lain dengan memperlihatkan penyebaran data pada normal P-P Plot of regression

standardized residual variabel independen, dimana jika data menyebar disekitar

garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi

asumsi normalitas, sedangkan jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

2. Uji Autokorelasi

Autokorelasi adalah korelasi antara anggota-anggota serangkaian observasi yang

diuraikan menurut waktu dan ruang (Damodar Gujarati 1997 : 201). Konsekuensi

adanya autokorelasi diantaranya adanya selang keyakinan menjadi lebar serta variasi

dan standar error terlalu rendah. Uji autokorelasi bertujuan menguji apakah dalam

model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena

residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya

(Imam Ghozali, 2005 : 95). Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Salah satu uji formal untuk mendeteksi autokorelasi adalah menggunakan

Durbin–Watson. Jika nilai Durbin–Watson berkisar diantara nilai batas atas (dU) dan 4-

dU maka diperkirakan tidak terjadi pelanggaran autokorelasi.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Imam

Ghozali, 2001). Heteroskedastisitas yaitu variabel pengganggu (e) memilki varian yang

berbeda dari satu observasi ke observasi lainya atau varian antar variabel independen

tidak sama. Hal ini melanggar asumsi heteroskedastisitas yaitu setiap variabel penjelas

memiliki varians yang sama (konstan). Heteroskedastisitas lebih sering muncul pada

data cross section dibandingkan data time series (Mudrajat Kuncoro, 2001). Untuk

menguji model regresi yang digunakan terdapat heteroskedastisitas atau tidak, dapat

dilakukan dengan menggunakan R square yang tersedia dalam program SPSS 17.0.

8

Apabila R Square > taraf nyata maka dapat ditarik kesimpulan kalau tidak terjadi

heteroskedastisitas dalam model regresi.

4. Uji Multikolinearitas

Multikolinearitas berarti adanya hubungan linear yang sempurna atau pasti

diantara beberapa atau semua variabel yang menjelaskan (independen) dari model

regresi (Damodar Gujarati. 1997:157). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka

variabel-variabel ini tidak ortogonal (Imam Ghozali.2005 : 91). Variabel ortogonal

adalah variabel independen yang nilai korelasi antar sesama variabel independen sama

dengan nol. Multikolinearitas dalam penelitian ini diuji dengan menggunakan nilai

tolerance atau VIF. Apabila nilai tolerance lebih kecil dari 0,10 dan atau nilai VIF lebih

besar dari 10 maka dapat ditarik kesimpulan bahwa dalam model regresi tidak terdapat

multikolinearitas.

Uji Statistik

Analisis dilakukan melalui pendekatan analisis kuantitatif yaitu dengan model

regresi dengan metode kuadarat terkecil biasa (OLS). Untuk mengetahui ada tidaknya

pengaruh variabel bebas terhadap variabel terikat maka dilakukan pengujian terhadap

hipotesis yang diajukan pada penelitian ini.

1. Uji Signifikansi Simultan (Uji F)

Uji F pada dasarnya dimaksudkan untuk membuktikan secara statistik bahwa

seluruh variabel independen berpengaruh secara bersama-sama terhadap variabel

dependen, dengan hipotesis untuk menunjukkan apakah semua variabel bebas yang

dimaksudkan dalam model mempunyai pengaruh secara bersama sama terhadap

variabel tak bebas. Hipotesis yang digunakan adalah sebagai berikut :

H0 :β1 = β2 = β3 = 0, yaitu tidak ada pengaruh pajak reklame, pajak restoran,

retribusi jasa umum, jumlah penduduk, dan jumlah industri terhadap pendapatan asli

daerah Kota Depok.

H1 :β1,β2,β3≠0 , yaitu terdapat pengaruh pajak reklame, pajak restoran, retribusi

jasa umum, jumlah penduduk, dan jumlah industri terhadap pendapatan asli daerah Kota

Depok.

Uji F dapat dilakukan dengan membandingkan antara nilai F hitung dengan F

tabel, dimana nilai F hitung dapat dipenuhi dengan formula sebagaiberikut :

9

F hitung = / (k-1)

(1- ) / (n-k)

dimana :

: koefisien determinasi

k : jumlah variabel independen termasuk konstanta

n : jumlah sampel

Apabila nilai F hitung > F tabel maka H0 ditolak dan menerima H1. Artinya ada

pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Sebaliknya apabila, F hitung < F tabel maka H0 diterima dan H1 ditolak. Artinya tidak

ada pengaruh variabel independen secara bersama-sama terhadap variabel dependen

(Imam Ghozali, 2005). Atau menggunakan tingkat signifikan dari uji F, yaitu apabila

signifikan F statistik lebih kecil dari 0,05 maka H0 ditolak, sedangkan apabila signifikan

F statistik lebih besar dari 0,05 maka H0 diterima.

2. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t dilakukan untuk menunjukkan seberapa jauh pengaruh satu

variabel penjelas atau independen secara individual dalam menerangkan variasi F tabel

dengan F hitung variabel dependen (Imam Ghozali, 2005). Untuk menguji pengaruh

variabel independen terhadap dependen secara individu dapat dibuat hipotesis sebagai

berikut.

(1) H0 :β1 ≤0, yaitu pajak reklame tidak berpengaruh terhadap LQ45

H1 :β1 > 0, yaitu pajak reklame berpengaruh terhadap LQ45.

(2) H0 :β2 ≤0, yaitu pajak restoran tidak berpengaruh terhadap LQ45.

H1 :β2 > 0, yaitu pajak restoran berpengaruh terhadap LQ45.

(3) H0 :β3 ≤0, yaitu retribusi jasa umum tidak berpengaruh terhadap LQ45.

H1 :β3 > 0, yaitu retribusi jasa umum berpengaruh terhadap LQ45.

(4) H0 :β1 ≤0, yaitu jumlah penduduk tidak berpengaruh terhadap LQ45.

H1 :β1 > 0, yaitu jumlah penduduk berpengaruh terhadap LQ45.

(5) H0 :β1 ≤0, yaitu jumlah industri tidak berpengaruh terhadap LQ45.

H1 :β1 > 0, yaitu jumlah industri berpengaruh terhadap LQ45.

10

Untuk menguji hipotesis tersebut digunakan software SPSS 17.0 dengan

membandingkan t hitung dengan t tabel. Apabila t hitung > t tabel, maka hipotesis

alternatif diterima yang menyatakan bahwa variabel independen secara individual

mempengaruhi variabel dependen. Sebaliknya apabila t hitung < t tabel maka variabel

independen secara individual tidak mempengaruhi variabel dependen. Atau dengan

menggunakan tingkat signifikan pada Uji-t yaitu jika nilai signifikan lebih kecil dari

0,05 maka H0 ditolak, begitu pula sebaliknya apabila nilai signifikan lebih besar dari

0,05 maka H0 diterima.

3. Uji Koefisien Determinan ( )

R² bertujuan untuk mengetahui seberapa jauh variasi variabel independen dapat

menerangkan dengan baik variasi variabel dependen. Untuk mengukur kebaikan suatu

model (goodness of fit) dengan digunakan koefisien determinasi ( ). Koefisien

determinasi ( ) merupakan angka yang memberikan proporsi atau persentase variasi

total dalam variabel tak bebas (Y) yang di jelaskan oleh variabel bebas (X) (Gujarati.

2003).

Nilai yang sempurna adalah satu, yaitu apabila keseluruhan variasi dependen

dapat dijelaskan sepenuhnya oleh variabel independen yang dimasukkan dalam model.

Dimana 0 < < 1 sehingga kesimpulan yang dapat diambil adalah:

Nilai yang kecil atau mendekati nol, berarti kemampuan variabel-variabel

bebas dalam menjelaskan variasi variabel tidak bebas sangat terbatas.

Nilai mendekati satu, berarti kemampuan variabel-variabel bebas dalam

menjelaskan hampir semua informasi yang digunakan untuk memprediksi

variasi variabel tidak bebas.

4.2 Uji Asumsi Klasik

4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah

model regresi, variabel dependen, variabel independen, atau keduanya

mempunyai distribusi normal atau tidak. Model regresi yang baik adalah

11

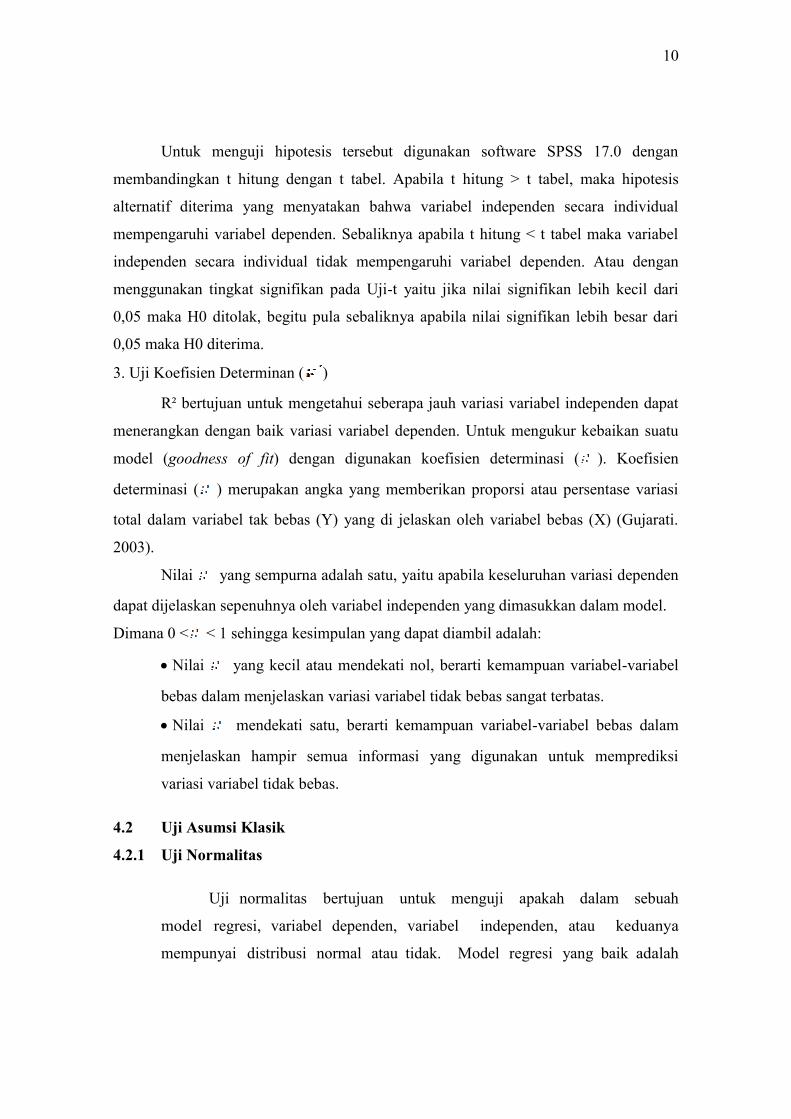

distribusi data normal atau mendekati normal. Untuk menguji normal data

ini menggunakan metode analisis grafik dan melihat normal probability plot.

Setelah data dimasukan dan diolah dalam program spss, diperoleh hasil

uji normal probability plot seperti gambar di bawah ini.

Gambar 4.5

normal probability plot

Sumber : data sekunder yang diolah

Dari grafik di atas terlihat sebaran data pada chart tersebar di sekeliling

garis lurus (tidak berpencar jauh dari garis lurus), maka dapat dikatakan

bahwa persyaratan normalitas terpenuhi.

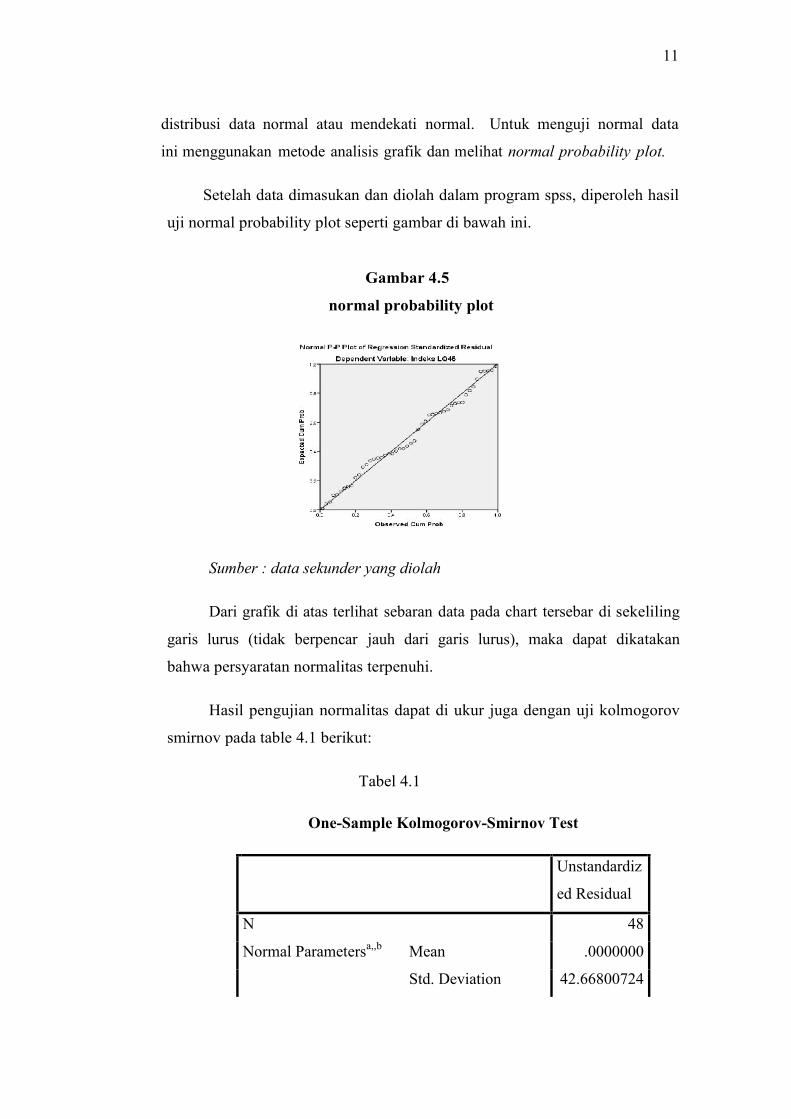

Hasil pengujian normalitas dapat di ukur juga dengan uji kolmogorov

smirnov pada table 4.1 berikut:

Tabel 4.1

One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 48

Normal Parametersa,,b Mean .0000000

Std. Deviation 42.66800724

12

Sumber : data yang diolah dengan spss 17

Dari hasil pengujian uji kolmogorov smirnov, terlihat bahwa nilai

signifikan uji tersebut lebih besar dari 0,05. Hal ini menandakan bahwa data

yang digunakan dalam regresi distribusi tersebut normal.

4.2.2 Uji Multikolinearitas

Uji multikolnieritas dilakukan dengan tujuan untuk mengetahui adanya

korelasi antar variabel independen dalam suatu model regresi. Untuk

mengetahui apakah terjadi multikolinearitas atau tidak dalam model regresi

adalah dengan melihat nilai tolerance dan Variance Inflation Factor (VIF).

Nilai yang umum dipakai untuk menunjukkan adanya multikoleniaritas adalah

nilai tolerance > 0,10 atau sama dengan nilai VIF < 10 (Imam Ghozali, 2001).

Nilai tolerance dan Variance Inflation Factor (VIF) yang terdapat pada masing

– masing variabel pada penelitian ini seperti terlihat pada tabel 4.2 berikut :

Tabel 4.2

Uji Multikolinearitas

Most Extreme

Differences

Absolute .070

Positive .070

Negative -.060

Kolmogorov-Smirnov Z .483

Asymp. Sig. (2-tailed) .974

a. Test distribution is Normal.

b. Calculated from data.

13

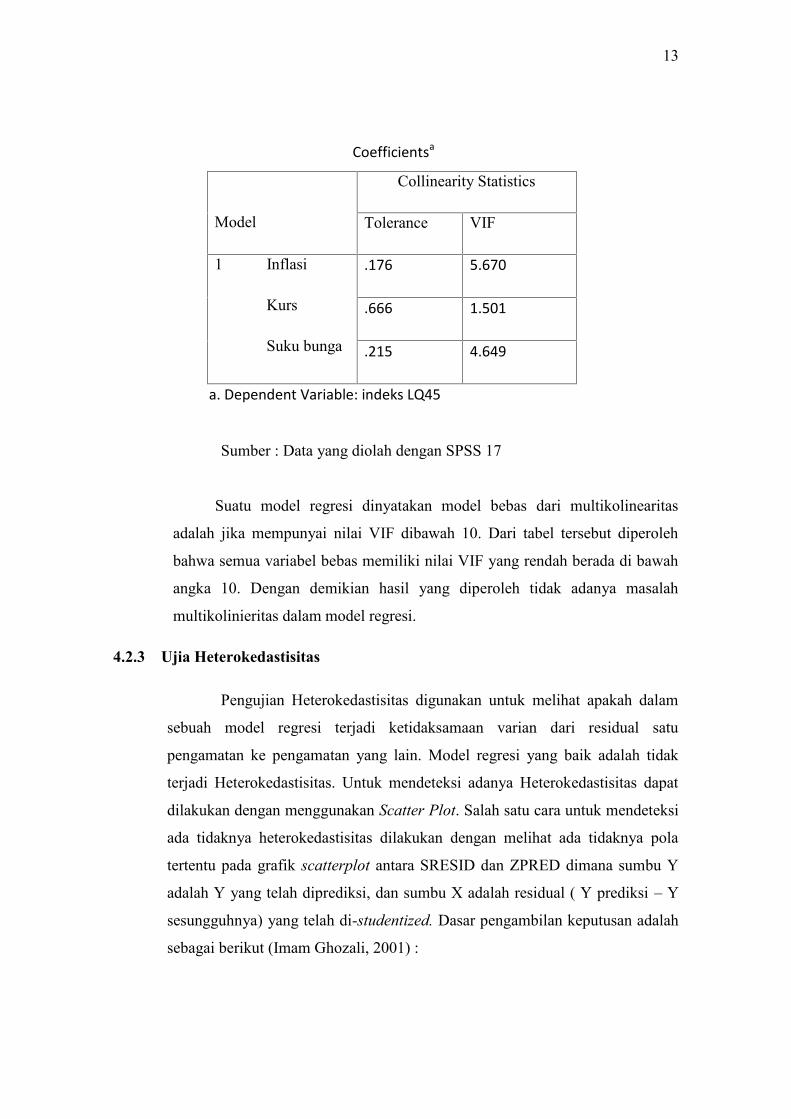

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 Inflasi

Kurs

Suku bunga

.176 5.670

.666 1.501

.215 4.649

a. Dependent Variable: indeks LQ45

Sumber : Data yang diolah dengan SPSS 17

Suatu model regresi dinyatakan model bebas dari multikolinearitas

adalah jika mempunyai nilai VIF dibawah 10. Dari tabel tersebut diperoleh

bahwa semua variabel bebas memiliki nilai VIF yang rendah berada di bawah

angka 10. Dengan demikian hasil yang diperoleh tidak adanya masalah

multikolinieritas dalam model regresi.

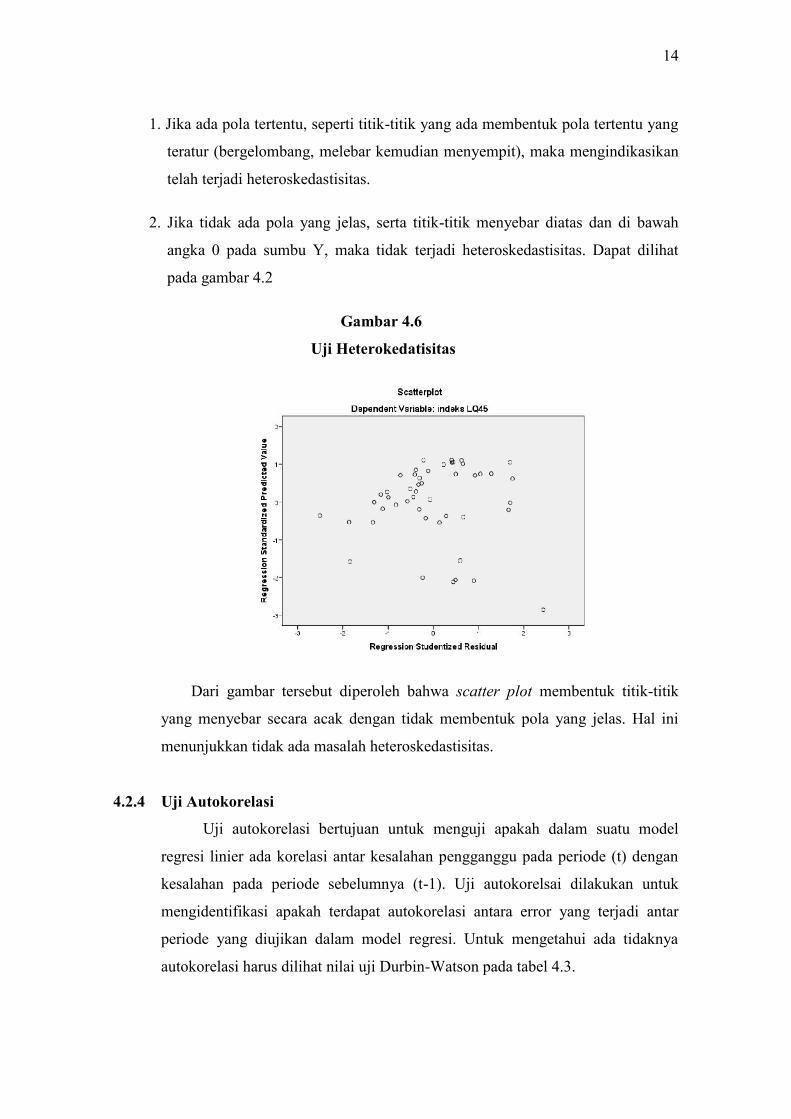

4.2.3 Ujia Heterokedastisitas

Pengujian Heterokedastisitas digunakan untuk melihat apakah dalam

sebuah model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak

terjadi Heterokedastisitas. Untuk mendeteksi adanya Heterokedastisitas dapat

dilakukan dengan menggunakan Scatter Plot. Salah satu cara untuk mendeteksi

ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya pola

tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y

adalah Y yang telah diprediksi, dan sumbu X adalah residual ( Y prediksi – Y

sesungguhnya) yang telah di-studentized. Dasar pengambilan keputusan adalah

sebagai berikut (Imam Ghozali, 2001) :

14

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Dapat dilihat

pada gambar 4.2

Gambar 4.6

Uji Heterokedatisitas

Dari gambar tersebut diperoleh bahwa scatter plot membentuk titik-titik

yang menyebar secara acak dengan tidak membentuk pola yang jelas. Hal ini

menunjukkan tidak ada masalah heteroskedastisitas.

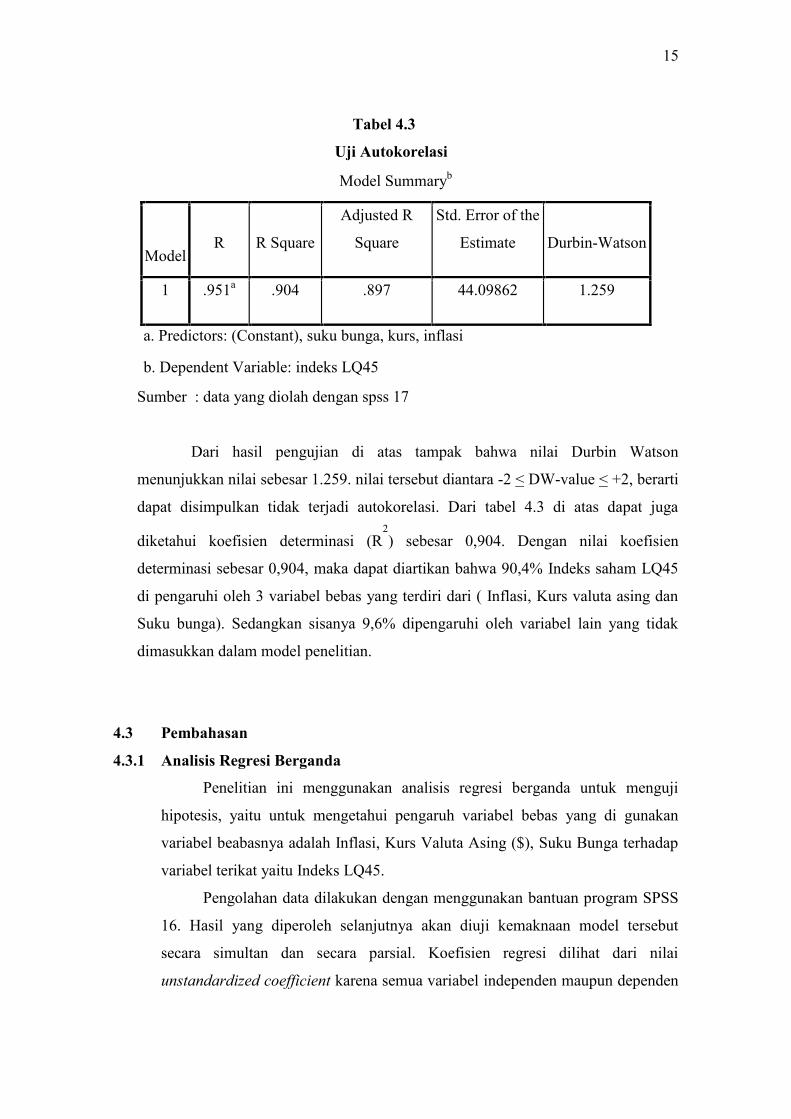

4.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antar kesalahan pengganggu pada periode (t) dengan

kesalahan pada periode sebelumnya (t-1). Uji autokorelsai dilakukan untuk

mengidentifikasi apakah terdapat autokorelasi antara error yang terjadi antar

periode yang diujikan dalam model regresi. Untuk mengetahui ada tidaknya

autokorelasi harus dilihat nilai uji Durbin-Watson pada tabel 4.3.

15

Tabel 4.3

Uji Autokorelasi

Model Summaryb

ModelR R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .951a .904 .897 44.09862 1.259

a. Predictors: (Constant), suku bunga, kurs, inflasi

b. Dependent Variable: indeks LQ45

Sumber : data yang diolah dengan spss 17

Dari hasil pengujian di atas tampak bahwa nilai Durbin Watson

menunjukkan nilai sebesar 1.259. nilai tersebut diantara -2 < DW-value < +2, berarti

dapat disimpulkan tidak terjadi autokorelasi. Dari tabel 4.3 di atas dapat juga

diketahui koefisien determinasi (R2) sebesar 0,904. Dengan nilai koefisien

determinasi sebesar 0,904, maka dapat diartikan bahwa 90,4% Indeks saham LQ45

di pengaruhi oleh 3 variabel bebas yang terdiri dari ( Inflasi, Kurs valuta asing dan

Suku bunga). Sedangkan sisanya 9,6% dipengaruhi oleh variabel lain yang tidak

dimasukkan dalam model penelitian.

4.3 Pembahasan

4.3.1 Analisis Regresi Berganda

Penelitian ini menggunakan analisis regresi berganda untuk menguji

hipotesis, yaitu untuk mengetahui pengaruh variabel bebas yang di gunakan

variabel beabasnya adalah Inflasi, Kurs Valuta Asing ($), Suku Bunga terhadap

variabel terikat yaitu Indeks LQ45.

Pengolahan data dilakukan dengan menggunakan bantuan program SPSS

16. Hasil yang diperoleh selanjutnya akan diuji kemaknaan model tersebut

secara simultan dan secara parsial. Koefisien regresi dilihat dari nilai

unstandardized coefficient karena semua variabel independen maupun dependen

16

memiliki skala pengukuran yang sama yaitu rasio. Hasil dari regresi dapat dilihat

pada table 4.4 dibawah ini.

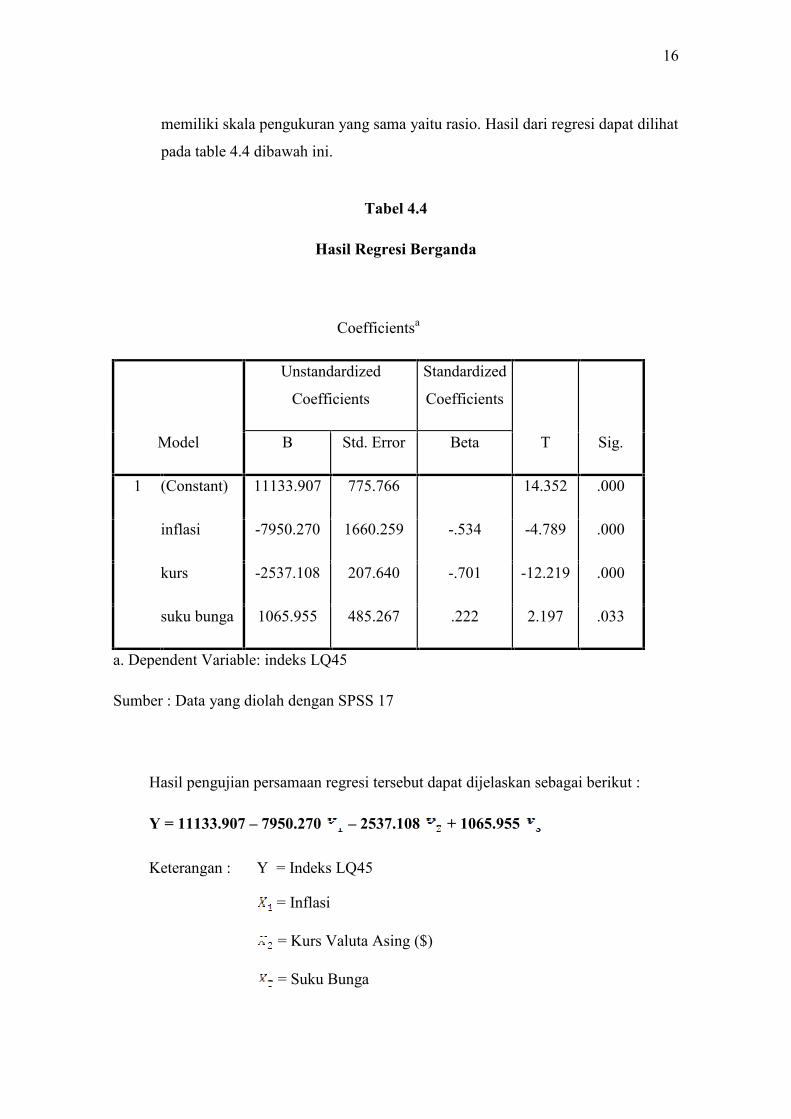

Tabel 4.4

Hasil Regresi Berganda

Sumber : Data yang diolah dengan SPSS 17

Hasil pengujian persamaan regresi tersebut dapat dijelaskan sebagai berikut :

Y = 11133.907 – 7950.270 – 2537.108 + 1065.955

Keterangan : Y = Indeks LQ45

= Inflasi

= Kurs Valuta Asing ($)

= Suku Bunga

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.B Std. Error Beta

1 (Constant) 11133.907 775.766 14.352 .000

inflasi -7950.270 1660.259 -.534 -4.789 .000

kurs -2537.108 207.640 -.701 -12.219 .000

suku bunga 1065.955 485.267 .222 2.197 .033

a. Dependent Variable: indeks LQ45

17

Dari hasil analisis indeks LQ 45 sebagai konstanta adalah 11133.907, jadi

regresi menunjukkan bahwa variabel inflasi dan kurs mempunyai pengaruh negatif

terhadap indeks LQ45, sedangkan variabel perubahan suku bunga memiliki

pengaruh yang positif terhadap variable perubahan indeks LQ45.

Inflasi mempunyai koefisien regresi dengan arah negatif sebesar

– 7950.270 Jika diasumsikan variabel independen lain konstan, hal ini berarti

setiap kenaikan inflasi sebesar 1 satuan maka indeks LQ45 akan mengalami

penurunan sebesar – 7950.270 satuan.

Kurs Valuta Asing mempunyai koefisien regresi dengan arah

negatif sebesar – 2537.108 Jika diasumsikan variabel independen lain konstan,

hal ini berarti setiap kenaikan kurs valuta asing sebesar 1 satuan maka indeks

LQ45 akan mengalami penurunan sebesar – 2537.108 satuan.

Suku bunga mempunyai koefisien regresi dengan arah positif

sebesar 1065.955 Jika diasumsikan variabel independen lain konstan, hal ini

berarti setiap kenaikan suku bunga sebesar 1 satuan maka indeks LQ45 akan

mengalami kenaikan sebesar 1065.955 satuan.

4.3.2 Pengujian Hipotesis

4.3.2.1 Hasil Secara Simultan ( Uji F )

Uji ini bertujuan untuk menguji pengaruh antara variabel independen

terhadap variabel dependen secara bersama-sama. Apabila > ,

variabel independen berpengaruh terhadap variabel dependen dan apabila

probabilitas (signifikansi) lebih besar dari α (0,05) maka variabel independen

secara bersama-sama tidak berpengaruh terhadap variabel debt to equity ratio,

tetapi jika probabilitas (signifikansi) lebih kecil dari α (0,05) maka variabel

independen secara bersama-sama berpengaruh terhadap variabel debt to equity

ratio.

Pengujian hipotesis uji F ini digunakan untuk melihat apakah secara

keseluruhan variabel bebas mempunyai pengaruh yang bermakna terhadap

variabel terikat. Dari hasil pengujian simultan diperoleh sebagai berikut :

18

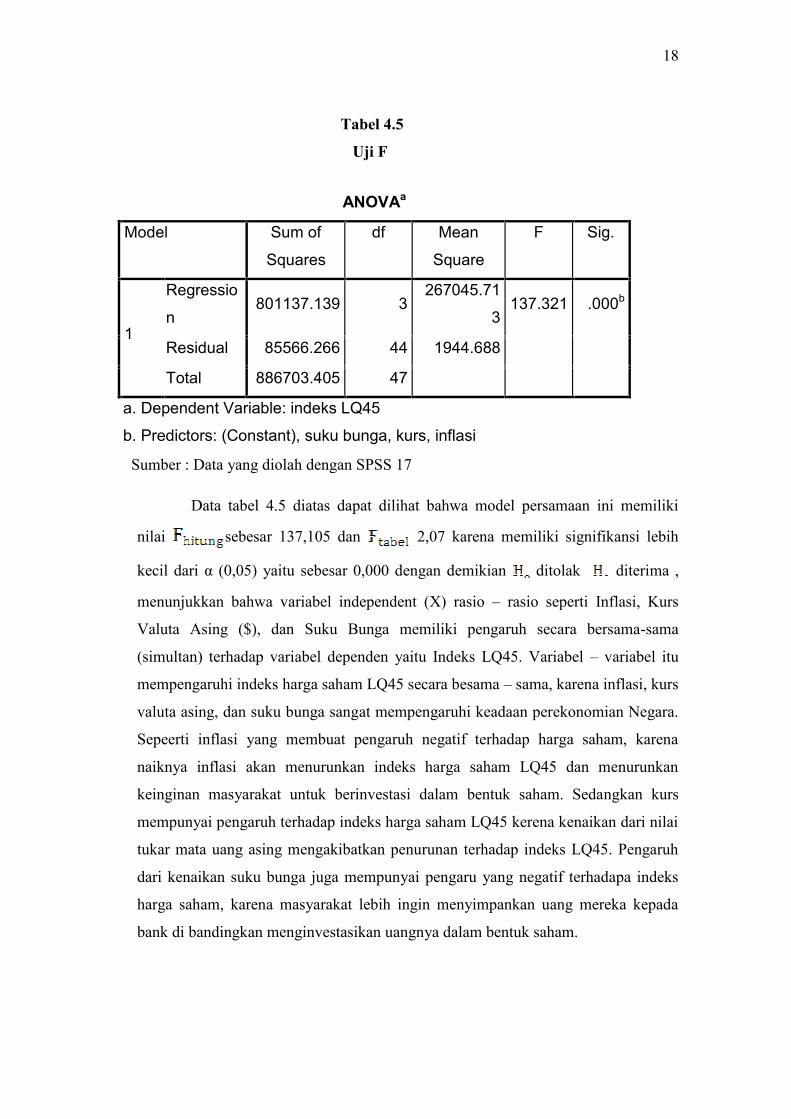

Tabel 4.5

Uji F

Sumber : Data yang diolah dengan SPSS 17

Data tabel 4.5 diatas dapat dilihat bahwa model persamaan ini memiliki

nilai sebesar 137,105 dan 2,07 karena memiliki signifikansi lebih

kecil dari α (0,05) yaitu sebesar 0,000 dengan demikian ditolak diterima ,

menunjukkan bahwa variabel independent (X) rasio – rasio seperti Inflasi, Kurs

Valuta Asing ($), dan Suku Bunga memiliki pengaruh secara bersama-sama

(simultan) terhadap variabel dependen yaitu Indeks LQ45. Variabel – variabel itu

mempengaruhi indeks harga saham LQ45 secara besama – sama, karena inflasi, kurs

valuta asing, dan suku bunga sangat mempengaruhi keadaan perekonomian Negara.

Sepeerti inflasi yang membuat pengaruh negatif terhadap harga saham, karena

naiknya inflasi akan menurunkan indeks harga saham LQ45 dan menurunkan

keinginan masyarakat untuk berinvestasi dalam bentuk saham. Sedangkan kurs

mempunyai pengaruh terhadap indeks harga saham LQ45 kerena kenaikan dari nilai

tukar mata uang asing mengakibatkan penurunan terhadap indeks LQ45. Pengaruh

dari kenaikan suku bunga juga mempunyai pengaru yang negatif terhadapa indeks

harga saham, karena masyarakat lebih ingin menyimpankan uang mereka kepada

bank di bandingkan menginvestasikan uangnya dalam bentuk saham.

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regressio

n801137.139 3

267045.71

3137.321 .000b

Residual 85566.266 44 1944.688

Total 886703.405 47

a. Dependent Variable: indeks LQ45

b. Predictors: (Constant), suku bunga, kurs, inflasi

19

4.3.2.2 Hasil Uji Secara Parsial (Uji-t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variasi variabel

dependen. Uji statistik t digunakan untuk menguji hipotesis pertama sampai

dengan hipotesis keempat. Dari hasil pengujian analisis regresi sebagaimana

pada lampiran diketahui nilai t hitung sebagai berikut :

Inflasi

Dari tabel 4.4 diatas dapat diketahui bahwa inflasi memiliki

sebesar - 4,789 dan 2,678 sehingga < dengan probabilitas

signifikan untuk variabel inflasi .000 lebih kecil dari pada taraf signifikan 0.05

menunjukan bahwa inflasi berpengaruh signifikan terhadap indeks LQ45.

Variabel inflasi juga berpengaruh negatif terhadap indeks harga saham LQ45.

Bahwa setiap terjadinya kenaikan pada inflasi dapat berpengaruh turunya

indeks harga saham LQ45. Hasil analisis ini konsisten dengan penelitian Dedy

Pratikno (2006) , Heru Nugroho (2008) dan Redityo Tri Adiatmo (2009)

bahwa inflasi mempunyai hubungan yang negative dan berpengaruh secara

signifikan terhadap indeks harga saham LQ45. Dan penelitian ini juga

konsisten dengan teori yang di jelaskan oleh Case (2001:425), yaitu Tingkat

inflasi yang tinggi menyebabkan pembatasan moneter yang mengarah pada

suku bunga yang tinggi sehingga menyebabkan harga obligasi jangka panjang

dan saham menjadi lebih rendah.

Kurs Valuta Asing ($)

Diketahui bahwa Kurs Valuta Asing ($) memiliki sebesar –

12,219 dan 2,678 sehingga < dengan probabilitas

signifikan untuk variabel inflasi .000 lebih kecil dari pada taraf signifikan 0.05

menunjukan bahwa Kurs Valuta Asing ($) berpengaruh signifikan terhadap

indeks LQ45. Variabel Kurs Valuta Asing ($) juga berpengaruh negatif

terhadap indeks harga saham LQ45. Bahwa setiap terjadinya kenaikan pada

kurs valuta asing dapat berpengaruh turunya indeks harga saham LQ45.

20

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh

Theresia Puji Rahayu (2002) mengenai pengaruh inflasi, kurs dan suku bunga

terhadap indek harga saham gabungan (IHSG) dan Heru Nugroho (2008)

mengenai pengaruh inflasi, kurs dan suku bunga terhadap indeks harga saham

LQ45, dimana hasil dari masing –masing penelitian menyatakan bahwa kurs

valuta asing mempunyai hubungan yang negative dan pengaruh yang

signifikan terhadap indeks harga saham LQ45 dan IHSG. Namun hasil

penelitian ini tidak konsisten terhadap penelitian Dede Rosmawati (2004) yang

dalam hasil penelitiannya menyatakan bahwa nilai tukar rupiah terhadap dollar

tidak mempengaruh indeks harga saham. Dalam hal kebijakan pasar uang luar

negeri, Indonesia termasuk salah satu Negara yang menganut sistem kurs

devisa yang mengambang.

Artinya kurs rupiah terhadap mata uang asing dibiarkan naik turun

sesuai dengan tarik menarik kekuatan permintaan dan penawaran di pasar

devisa. Bila permintaan mata uang dollar meningkat melebihi penawarannya

maka kurs dollar akan meningkat atau berarti kurs rupiah melemah. Hubungan

negatif antara nilai kurs terhadap indeks harga saham LQ45 disebabkan oleh

melemahnya kurs rupiah ( harga nilai tukar Rupiah terhadap dolar meningkat )

sampai batas tertentu akan cenderung memberikan daya tarik kepada investor

untuk berinvestasi di pasar uang.

Suku Bunga

Diketahui bahwa Suku Bunga memiliki sebesar 2,197 dan

2,678 sehingga < dengan probabilitas signifikan untuk variabel

inflasi .033 lebih kecil dari pada taraf signifikan 0.05 menunjukan bahwa Suku

Bunga berpengaruh signifikan terhadap indeks LQ45. Variabel Suku Bunga

juga berpengaruh positif terhadap indeks harga saham LQ45. Bahwa setiap

terjadinya kenaikan pada suku bunga dapat berpengaruh naiknya indeks harga

saham LQ45. Hasil analisis ini konsisten dengan penelitian Heru Nugroho

(2008) mengenai pengaruh inflasi, kurs dan suku bunga terhadap indeks harga

saham LQ45. Namun pengaruh suku bunga secara positif tidak sejalan

terhadap peneliti – peneliti lain seperti Puji Rahayu (2002) dan Dede

21

Rosmawati (2004) yang menyatakan bahwa Suku Bunga memiliki hubungan

yang negatif dengan Indeks Harga Saham LQ45, dan tidak konsisten dengan

teori yang menyatakan bahwa suku bunga mempengaruhi indeks LQ45 secara

negatif yang disebabkan oleh kenaikan suku bunga akan membuat ketertarikan

investor untuk menanamkan modalnya dalam pasar uang yang mengakibatkan

harga saham melemah.

Kesimpulan

Berdasarkan analisis data dan pembahasan maka dapat disimpulkan bahwa

Model regresi berganda yang dipergunakan dalam penelitian ini cukup layak,

karena telah memenuhi seluruh pengujian asumsi klasik, dan Berdasarkan hasil

pengujian analisis regresi berganda dari variabel independen, yaitu inflasi, kurs

valuta asing, dan suku bunga mempengaruhi variabel dependen indeks LQ45, serta

semua variabel independen yang dipergunakan juga mempegaruhi secara

signifikan terhadap variabel dependen karena tingkat signifikan semua variabel

independen < 0.05 yang dapat di lihat pada uji t masing - masing mempunyai

pengaruh positif dan pengaruh negatif terhadap variabel indeks harga saham LQ45

sebagai variabel dependen.

Saran

Dalam penelitian ini mempunyai keterbatasan rentang waktu yang di

pergunakan. Rentang waktu yang diteliti adalah 4 Tahun dari Januari 2008 –

Desember 2011 di jadikan periode perbulan sehingga disarankan dapat menambah

rentang waktu penelitian. Keterbatasan lain adalah mengenai jumlah variabel

independen yang mempengaruhi variabel dependen. Saran untuk penelitian

lanjutan diharapkan dapat menambah jumlah variabel independen dan rentang

waktu yang di gunakan untuk penelitian.

Daftar Pustaka

Barata, Danu, 2007, “Pengaruh Suku Bunga SBI Terhadap Harga Saham Gabungan

(IHSG) Dibursa Efek Jakrta (BEJ)”, Skripsi Fakultas Universitas

Gunadarma, Jakarta.

22

Bank Indonesia, 2008 - 20011, Indonesia Financial Statistik, BI, Jakarta

Biro Pusat Statistik, 2002-20011, Tabel input-output Indonesia BPS, Jakarta

Budi Hartono Kusuma, 2008, “ Analisis Penagaruh Tingkat Suku Bunga SBI, Kurs

Tengah BI, Tingkat Inflasi, Dan Indeks Saham Dow Jones Di

New York Stock Excange Dalam Memprediksi Indeks Harga

Saham Gabungan Di Bursa Efek Jakarta”, Jurnal

Ekonomi/Tahun XIII, No 3, November 2008: 305-318.

Candra Ganda M., Lawrance, 2007, “Pengaruh Inflasi, Nilai Tukar Rupiah, dan Suku

Bunga SBI Terhadap Indeks Harga Saham Per Sektor Periode

Januari 2002 Sampai Dengan Desember 2006”, Skripsi Fakultas

Ekonomi Universitas Gunadarma, Jakarta.

Diacogians and Tsiritakis, 2001 ,”Macroeconomic Faktors and Stock Returns In

a Changing Economic Framework : The Case of The Athens

Exchange”, Journal Economic Library, p 23-41.

Heli Charisma Berlianta, 2005, “ Mengenal Valuta Asing”, Gajah Mada,

Yogyakarta

http://mitrainves.blogspot.com/2009/09/pengertian-indeks-harga-saham.html

http://forum.vibizportal.com/showthread.php?t=17635

http://www.investium.net/invlog1n/saham/?p=483

Oksiana Jatiningsih, Musdholifa, 2007, “Pengaruh Variabel Makroekonomi

Terhadap Indeks Harga Saham Di Bursa Efek Jakarta”,

Jurnal Aplikasi Manajemen, Volume 5, Nomor 1, April 2007.

Singgih Santoso, 2009, “Panduan Lengkap Menguasai Statistik Dengan SPSS

17”, PT Elex Media Komputindo, Jakarta.

Copyright © 2022 FDOKUMEN