067

27

UNDANG-UNDANG NO. 5 TAHUN 2011 TENTANG AKUNTAN PUBLIK DAN DAMPAKNYA TERHADAP MINAT MAHASISWA MENJADI AKUNTAN PUBLIK SUTIKPO RATNAWATI KURNIA Universitas Multimedia Nusantara Abstract The purpose of this research is to examine the effect of requirements, obligations and sanctions of Public Accountant according to Undang-Undang number 5 year 2011 about the regulation of Public Accountant in Indonesia towards the interest of Accounting students to become Public Accountant. The objects of this study are Accounting Students majoring in Auditing from several University such as Multimedia Nusantara University, Bina Nusantara University, Prasetya Mulya Business School, and Pelita Harapan University. The data used in this study are primary data by using questionnaires that distributed directly. The testing method used in this research is multiple regression analysis The results of this study are (1) sanctions of Public Accountant has a positive significant effect towards the interest of Accounting students to become a Public Accountant (2) both requirements and obligations of Public Accountant have an insignificant effect to the interest of Accounting students to become a public Accountant (3) requirements, obligations and sanctions of Public Accountant simultaneously have a significant effect towards the interest of Accounting students to become a Public Accountant. Keywords: requirements, obligations, sanction UU No. 5 year 2011 about Public Accountant, interest of Accounting students to become Public Accountant Abstrak Tujuan dari penelitian ini adalah untuk mengetahui apakah persyaratan, kewajiban, dan sanksi Akuntan Publik mengacu pada Undang-Undang nomor 5 Tahun 2011 Tentang Akuntan Publik memiliki pengaruh terhadap minat mahasiswa Akuntansi untuk menjadi Akuntan Publik, baik secara parsial maupun secara simultan. Metode pengujian yang digunakan dalam penelitian ini adalah regresi linear. Objek dari penelitian ini adalah mahasiswa Akuntansi konsentrasi Auditing (Pemeriksaan Akuntansi). Sampel yang digunakan dalam penelitian ini adalah Mahasiswa Akuntansi konsentrasi Auditing di Universitas Multimedia Nusantara, Universitas Bina Nusantara, Prasetya Mulya Business School, dan Universitas Pelita Harapan. Data yang digunakan dalam penelitian ini adalah data primer dengan menebarkan kuesioner. Hasil dari penelitian ini adalah (1) sanksi Akuntan Publik memiliki pengaruh positif terhadap minat mahasiswa Akutansi untuk menjadi Akuntan Publik(2) persyaratan, dan kewajiban Akuntan Publik secara parsial tidak memiliki pengaruh yang signifikan terhadap minat mahasiswa Akuntansi untuk menjadi Akuntan Publik (3) Persyataran, kewajiban, dan sanksi Akuntan Publik secara simultan memiliki pengaruh yang signifikan terhadap minat mahasiswa Akuntansi untuk menjadi Akuntan Publik. Kata kunci: Akuntan Publik, UU No. 5 Tahun 2011 Tentang Akuntan Publik, syarat, kewajiban, sanksi, minat mahasiswa Akuntansi SNA 17 Mataram, Lombok Universitas Mataram 24-27 Sept 2014 1 File ini diunduh dari: www.multiparadigma.lecture.ub.ac.id

-

Upload

andre-taudiry -

Category

Documents

-

view

4 -

download

3

description

Artikel Simposium Nasional Akuntansi

Transcript of 067

UNDANG-UNDANG NO. 5 TAHUN 2011 TENTANG AKUNTAN PUBLIK DAN DAMPAKNYA TERHADAP MINAT MAHASISWA

MENJADI AKUNTAN PUBLIK

SUTIKPO RATNAWATI KURNIA

Universitas Multimedia Nusantara

Abstract The purpose of this research is to examine the effect of requirements, obligations and sanctions of Public Accountant according to Undang-Undang number 5 year 2011 about the regulation of Public Accountant in Indonesia towards the interest of Accounting students to become Public Accountant. The objects of this study are Accounting Students majoring in Auditing from several University such as Multimedia Nusantara University, Bina Nusantara University, Prasetya Mulya Business School, and Pelita Harapan University. The data used in this study are primary data by using questionnaires that distributed directly. The testing method used in this research is multiple regression analysis The results of this study are (1) sanctions of Public Accountant has a positive significant effect towards the interest of Accounting students to become a Public Accountant (2) both requirements and obligations of Public Accountant have an insignificant effect to the interest of Accounting students to become a public Accountant (3) requirements, obligations and sanctions of Public Accountant simultaneously have a significant effect towards the interest of Accounting students to become a Public Accountant. Keywords: requirements, obligations, sanction UU No. 5 year 2011 about Public

Accountant, interest of Accounting students to become Public Accountant

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui apakah persyaratan, kewajiban, dan sanksi Akuntan Publik mengacu pada Undang-Undang nomor 5 Tahun 2011 Tentang Akuntan Publik memiliki pengaruh terhadap minat mahasiswa Akuntansi untuk menjadi Akuntan Publik, baik secara parsial maupun secara simultan. Metode pengujian yang digunakan dalam penelitian ini adalah regresi linear. Objek dari penelitian ini adalah mahasiswa Akuntansi konsentrasi Auditing (Pemeriksaan Akuntansi). Sampel yang digunakan dalam penelitian ini adalah Mahasiswa Akuntansi konsentrasi Auditing di Universitas Multimedia Nusantara, Universitas Bina Nusantara, Prasetya Mulya Business School, dan Universitas Pelita Harapan. Data yang digunakan dalam penelitian ini adalah data primer dengan menebarkan kuesioner. Hasil dari penelitian ini adalah (1) sanksi Akuntan Publik memiliki pengaruh positif terhadap minat mahasiswa Akutansi untuk menjadi Akuntan Publik(2) persyaratan, dan kewajiban Akuntan Publik secara parsial tidak memiliki pengaruh yang signifikan terhadap minat mahasiswa Akuntansi untuk menjadi Akuntan Publik (3) Persyataran, kewajiban, dan sanksi Akuntan Publik secara simultan memiliki pengaruh yang signifikan terhadap minat mahasiswa Akuntansi untuk menjadi Akuntan Publik. Kata kunci: Akuntan Publik, UU No. 5 Tahun 2011 Tentang Akuntan Publik,

syarat, kewajiban, sanksi, minat mahasiswa Akuntansi

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

1 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

1. Pendahuluan

Data dari Pusat Pembinaan Akuntan Publik dan Jasa Penilai (PPAJP) Kementerian

Keuangan (Kemenkeu) RI per 21 Juni 2012 memperlihatkan jumlah Akuntan Publik di

Indonesia sebanyak 1.007 orang dan 55% berdomisili di Jabodetabek. Padahal,

penduduk Indonesia berjumlah hampir 250 juta orang. Dibandingkan negara Asean

lainnya Singapura yang memiliki 15.120 Akuntan Publik dari total penduduk sekitar 5

juta dan Thailand yang memiliki 6.000 Akuntan Publik dari total penduduk 66 juta

orang. Menuju AFTA (Asean Free Trade Area)tahun 2015, dibutuhkan solusi dalam

meningkatkan jumlah Akuntan Publik.

Profesi Akuntan Publik memiliki peranan besar dalam mendukung perekonomian

nasional yang sehat dan efisien serta meningkatkan transparansi dan mutu informasi

dalam bidang keuangan. Peran Akuntan Publik terutama untuk meningkatkan kualitas

dan kredibilitas informasi keuangan atau laporan keuangan suatu entitas. Tanggung

jawab seorang Akuntan Publik terletak pada opini atau pendapat yang diberikan

terhadap kewajaran laporan keuangan entitas yang akan digunakan oleh

masyarakat.Dalam era globalisasi, jasa Akuntan Publik sangat dibutuhkan dalam

pengambilan keputusan ekonomi yang akan berpengaruh secara luas. Akuntan Publik

dituntut untuk senantiasa meningkatkan kompetensi dan profesionalisme dalam

pelaksanaan tugasnya.

Untuk memberikan perlindungan dan kepastian hukum bagi masyarakat dan profesi

Akuntan Publik, maka diperlukan adanya Undang-Undang khusus yang mengatur

tentang profesi Akuntan Publik. Beberapa Undang-undang yang menyebutkan

mengenai keberadaan “akuntan publik”. antara lain, UU No. 34 tahun 1954 tentang

Pemakaian Gelar Akuntan, UU No. 11 tahun 1992 tentang Dana Pensiun, UU No. 10

tahun 1998 tentang Perbankan, UU No. 40 tahun 2007 tentang Perseroan Terbatas, dan

UU No. 2 tahun 2011 tentang Partai Politik. Namun, Perundang-Undangan tersebut

hanya mengatur sebagiandan hal-hal mendasar mengenai profesi Akuntan Publik dari

profesi akuntan dan kurang relevan untuk kondisi perekonomian dewasa ini.

Diantaranya denda kurungan atau denda setinggi-tingginya sepuluh ribu Rupiah Oleh

karena itu, diperlukan undang-undang yang mengatur profesi Akuntan Publik secara

signifikan.

Tanggal 5 April 2011 merupakan hari yang bersejarah bagi dunia akuntansi di Indonesia.

Setelah melewati diskusi dan proses yang panjang, akhirnya RUU tentang Akuntan

Publik disahkan menjadi UU No. 5 tahun 2011 tentang Akuntan Publik pada rapat

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

2 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

paripurna DPR di Jakarta. Undang-Undang yang disahkan pada tanggal 3 Mei 2011 ini

berisi 62 pasal yang diharapkan dapat memberikan landasan hukum yang lebih kuat dan

jelas bagi profesi Akuntan Publik. Latar belakang UU No. 5 tahun 2011 antara lain yaitu

adanya tuntutan masyarakat terhadap integritas dan profesionalisme Akuntan Publik

serta untuk melindungi kepentingan Akuntan Publik sesuai dengan standar dan kode

etik profesi. Zarni (2014) selaku direktur eksekutif IAI menyatakan bahwa dalam

menghadapi AFTA 2015 akuntan sebagai profesional harus senantiasa memutakhirkan

ilmu dan keahlian mereka. Maka pada ulang tahun IAI 2013 meluncurkan gelar

'Chartered Accountant' kepada anggota IAI. Pemegang gelar ini wajib mengikuti

kegiatan Pendidikan Profesional Berkelanjutan (PPL) dan memiliki keuntungan untuk

dapat bekerja di negara-negara Asean seperti Singapura, Malaysia, Filipina dan lainnya.

Undang-undang ini ternyata juga mengundang polemik bagi orang-orang dalam

dunia akuntansi. Wahyuni (www.ppajp.depkeu.go.id) selaku Kepala Sub Bidang

Pemeriksaan Usaha dan Akuntan Publik PPAJP Kementerian Keuangan RI berkata

bahwa struktur usia Akuntan Publik sekarang yang lebih dari 50 tahun sebanyak 64

persen, sehingga kemungkinan terjadi penurunan jumlah Akuntan Publik secara

signifikan dalam 5 atau 10 tahun ke depan. Hal inilah yang mendasari pemerintah untuk

tidak membatasi setiap orang yang ingin mengikuti Pendidikan Profesi Akuntansi.

Lulusan dari non akuntansi boleh mengikuti pendidikan tersebut. Sebagian pihak setuju

karena undang-undang ini akan membantu meningkatkan jumlah Akuntan Publik di

Indonesia karena pintu terbuka lebar bagi sarjana non akuntansi untuk menjadi Akuntan

Publik asalkan mereka lulus Ujian Sertifikasi Akuntan Publik (USAP) dan juga karena

terdapat aturan yang melindungi profesi Akuntan Publik secara mendasar. Sebagian

pihak tidak setuju karena undang-undang ini merisaukan sarjana akuntansi yang telah

menekuni bidang akuntansi selama kurang lebih 4 tahun. Hal ini berarti untuk menjadi

Akuntan Publik tidak harus berasal dari sarjana akuntansi. Sarjana akuntansi harus

bersaing dengan sarjana non akuntansi. Hal yang menjadi pertanyaan adalah apakah

kualitas Akuntan Publik yang berasal dari sarjana akuntansi dan non akuntansi akan

sama serta apakah undang-undang seperti ini mempengaruhi minat mahasiswa

Akuntansi untuk menjadi Akuntan Publik.

Undang-Undang No. 5 Tahun 2011 tentang Akuntan Publik disahkan pada tanggal 3

Mei 2011 dan efektif berlaku umum di Negara Kesatuan Republik Indonesia mulai pada

tahun 2012. Persyaratan menjadi Akuntan Publik sebagaimana dijelaskan dalam

Undang- Undang nomor 5(lima) tahun 2011 tentang Akuntan Publik pasal 6 adalah

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

3 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

memiliki sertifikat tanda lulus ujian Pendidikan Profesi Akuntansi (PPAk) yang sah,

berpengalaman, berdomisili dalam wilayah NKRI, memiliki Nomor Pokok Wajib Pajak

(NPWP), tidak pernah dikenai sanksi administratif berupa pencabutan izin Akuntan

Publik, tidak pernah dipidana, menjadi anggota Asosiasi Profesi Akuntan Publik dan

tidak berada dalam pengampunan. Persyaratan menjadi Akuntan Publik akan

berdampak positif terhadap minat mahasiswa akuntansi karena sebelum adanya

Undang-Undang no 5 tahun 2011 tentang Akuntan Publik minat mahasiswa mengikuti

pendidikan profesi akuntansi sudah sedikit, sehingga diperkirakan dengan adanya

Undang-Undang nomor 5 tentang Akuntan Publik dapat meningkatkan minat

mahasiswa akuntansi untuk menjadi Akuntan Publik karena terdapat regulasi yang jelas

untuk dipenuhi oleh mahasiswa yang berminat untuk menjadi Akuntan Publik.

Kewajiban menjadi Akuntan Publik sebagaimana dijelaskan dalam Undang-

Undang nomor 5 (lima) tahun 2011 tentang Akuntan Publik pasal 25 adalah Menjadi

anggota Asosiasi Profesi Akuntan Publik, Berdomisili di NKRI dan berdomisili di

KAP-nya, menjadi rekan KAP dalam jangka waktu 180 hari sejak izin Akuntan Publik

diterbitkan, melaporkan secara tertulis kepada Menteri dalam jangka waktu 30 hari

setelah menjadi Rekan pada KAP, Menjaga kompetensi melalui pelatihan profesi

berkelanjutan, berprilaku baik, jujur, bertanggung jawab, dan mempunyai integritas

tinggi. Kewajiban akan berdampak positif terhadap peningkatan minat mahasiswa

akuntansi karena berisi tentang kewajiban dan tuntutan yang harus dijalani untuk

menjadi seorang Akuntan Publik agar tetap memiliki profesionalisme dan integritas.

Sanksi administratif menjadi Akuntan Publik sebagaimana dijelaskan dalam

Undang- Undang nomor 5 (lima) tahun 2011 tentang Akuntan Publik pasal 53 yaitu

berupa rekomendasi melaksanakan kewajiban tertentu, peringatan tertulis, pembatasan

pemberian jasa kepada suatu jenis entitas, pembekuan izin, pencabutan izin dan/atau

denda. Dan sanksi atas tindakan selanjutan dijelaskan dipasal 53 sampai dengan pasal

58. Sanksi admistratif akan berdampak positif terhadap minat mahasiswa akuntansi

karena secara manusiawi manusia berusaha menghindari kewajiban dan sanksi atas

perbuatannya sehingga dalam sanksi ini dijelaskan setiap perbuatan dan sanksi yang

akan diterima bila tidak menjunjung Standar Profesional Akuntan Publik (SPAP) dan

profesionalisme. Tujuan dari penelitian ini untuk mengetahui apakah persyaratan,

kewajiban dan sanksi Akuntan Publik berdampak terhadap minat mahasiswa Akuntansi

untuk menjadi Akuntan Publik baik secara partial maupun simultan.

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

4 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

2. Kerangka Teoritis dan Pengembangan Hipotesis

2.1. Akuntan Publik

Menurut UU No. 5 tahun 2011 tentang Akuntan Publik “Akuntan Publik adalah

seseorang yang telah memperoleh izin untuk memberikan jasa sebagaimana diatur

dalam Undang-Undang ini.”

Menurut Peraturan Menteri Keuangan nomor 17/PMK.01/2008 tentang Jasa Akuntan

Publik:

“Akuntan adalah seseorang yang berhak menyandang gelar atau sebutan akuntan sesuai

dengan peraturan perundang-undangan yang berlaku. Akuntan Publik adalah akuntan

yang telah memperoleh izin dari Menteri untuk memberikan jasa.”. Menurut Standar

Profesional Akuntan Publik (2011:2) Akuntan Publik yang profesional adalah akuntan

publik yang menjunjung tinggi integritas, objektivitas dan independensi. Independensi

artinya menjalankan tugas Kantor Akuntan Publik harus selalu mempertahankan sikap

mental independen didalam memberikan jasa profesional sebagaimana diatur dalam

SPAP yang dikeluarkan oleh IAI.

Agoes (2012:14) menyatakan bahwa untuk memperoleh izin praktik sebagai

Akuntan Publik, seorang akuntan harus memenuhi beberapa syarat yang ditentukan

Departemen Keuangan, antara lain : berpengalaman di KAP minimal 3 tahun setara

4000 jam, mempunyai beberapa orang staf, mempunyai kantor yang cukup

representatif dan lain-lain. Mulai awal tahun 1998, untuk memperoleh izin praktik,

terlebih dahulu harus lulus Ujian Sertifikasi Akuntan Publik (USAP), yang

diselenggarakan atas kerjasama IAI dan Departemen Keuangan. Saat ini USAP sudah

diganti dengan ujian CPA yang boleh diikuti oleh mereka yang sudah bergelar akuntan.

Tiga persyaratan dasar yang harus dipenuhi dalam rangka menjadi Akuntan Publik,

yaitu: persyaratan pendidikan, persyaratan mengikuti Ujian Sertifikasi Akuntan Publik,

dan persyaratan pengalaman. Persyaratan pendidikan maksudnya adalah seseorang

wajib mengikuti Pendidikan Profesi Akuntansi (PPAk) untuk menjadi Akuntan

Beregister Negara dan mengikuti USAP. Ujian Sertifikasi Akuntan Publik memiliki

empat bagian, yaitu mengenai auditing dan atestasi, akuntansi keuangan dan pelaporan,

regulasi, serta lingkungan bisnis dan konsepnya.

PSA No.01 Seksi 150 (IAPI:2011) menyatakan Standar Jasa Akuntansi dan

Review dan Standar Jasa Konsultasi. Standar Jasa Akuntansi dan Review memberikan

rerangka untuk fungsi non-atestasi bagi jasa Akuntan Publik yang mencakup jasa

akuntansi dan review. Sifat pekerjaan non-atestasi tidak menyatakan pendapat, hal ini

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

5 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

sangat berbeda dengan tujuan audit atas laporan keuangan yang dilaksanakan sesuai

dengan standar auditing. Tujuan audit adalah untuk memberikan dasar memadai untuk

menyatakan suatu pendapat mengenai laporan keuangan secara keseluruhan, sedangkan

dalam pekerjaan non-astestasi tidak dapat dijadikan dasar untuk menyatakan pendapat

akuntan. Jasa Akuntansi yang dimaksud adalah : Kompilasi laporan keuangan, Review

atas laporan keuangan dan Laporan keuangan komparatif . Sedangkan Standar Jasa

Konsultansi merupakan paduan bagi praktisi (Akuntan Publik) yang memberikan jasa

konsultasi bagi kliennya melalui Kantor Akuntan Publik. Dalam jasa konsultansi, para

praktisi menyajikan temuan, kesimpulan dan rekomendasi. Sifat dan lingkup pekerjaan

jasa konsultansi ditentukan oleh perjanjian antara praktisi dengan kliennya. Jasa

konsultansi dilakukan untuk kepentingan klien. Jasa Konsultasi yang dimaksud adalah :

Konsultasi (consultation), Jasa pemberian saran profesional (advisory services), Jasa

Implementasi, Jasa Transaksi, Jasa Penyediaan staf dan jasa pendukung lainnya serta

Jasa Produk.

Dalam memenuhi tanggung jawabnya sebagai profesional, Akuntan publik wajib

memiliki Kantor Akuntan Publik (KAP) sebagai suatu wadah. Diatur oleh Keputusan

Menteri Keuangan nomor 470/KMK.017/1999; pasal 9 yang menyatakan :

1. Untuk menjalankan pekerjaan Akuntan Publik wajib mempunyai Kantor Akuntan

Publik (KAP).

2. Apabila dalam waktu paling lambat satu (1) tahun setelah izin sebagai Akuntan

Publik diterbitkan ternyata Akuntan Publik tidak mengindahkan ketentuan untuk

memiliki Kantor Akuntan Publik (KAP) maka Izin Akuntan Publiknya dicabut.

Berdasarkan Undang-Undang nomor 5 Tahun 2011 tentang Akuntan Publik "Kantor

Akuntan Publik, yang selanjutnya disingkat KAP, adalah badan usaha yang didirikan

berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin usaha

berdasarkan Undang-Undang ini.". Akuntan Publik dapat diartikan sebagai seseorang

yang terhimpun dalam Kantor Akuntan Publik (KAP) dan telah memenuhi persyaratan

untuk menjadi Akuntan Publik, termasuk lulus dalam Ujian Sertifikasi Akuntan Publik

serta telah memperoleh izin untuk memberikan jasa dibidang akuntansi khususnya

bidang penilaian. Seorang Akuntan Publik mempunyai tanggung jawab utama dalam

melakukan fungsi audit atas laporan keuangan historis sebuah entitas komersial maupun

non komersial dan memberikan penilaian kewajaran atas suatu laporan keuangan

tersebut.

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

6 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

2.2. Pendidikan Profesi Akuntansi (PPAk)

Sebelum mengikuti USAP (Ujian Sertifikasi Akuntan Publik) siapapun yang berminat

untuk menjadi Akuntan Publik wajib mengikuti PPAk. Kholis (2002:2) mengatakan

bahwa lahirnya Pendidikan Profesi Akuntansi dalam perspektif sejarah profesi dan

pendidikan akuntansi di Indonesia dipengaruhi oleh banyak faktor, yaitu kebutuhan

dan pemahaman masyarakat akan profesi akuntan, peranan sentral IAI sebagai wadah

organisasi akuntan dan peranan pemerintah dalam mengembangkan pendidikan dan

profesi akuntan. Selain itu, sesuai dengan situasi dan kondisi globalisasi dewasa ini,

kehadiran Pendidikan Profesi Akuntansi sangat dibutuhkan bagi pengembangan jumlah

Akuntan Publik di Indonesia.

Pendidikan Profesi Akuntansi ini dimaksudkan untuk menghasilkan akuntan

profesional yang jumlahnya cukup memprihatinkan dengan standardisasi kualitas

akuntan di Indonesia.Kurikulum dan silabus PPAk sudah didesain untuk memenuhi

persyaratan dalam menjadi akuntan profesional yang ditentukan oleh International

Financial Accounting Committee (IFAC). Lulusan Pendidikan Profesi Akuntansi

mempunyai nilai lebih pada kualitas diri bila dibandingkan mereka yang tidak

mengikuti PPAk ini.Setelah mengikuti PPAk, akuntan berhak mendapatkan nomor

Register Negaradan boleh mengikuti Ujian Sertifikasi Akuntan Publik (USAP). Setelah

lulus dari USAP, akuntan akan mendapatkan izin praktik sebagai Akuntan Publik.

Dalam perkembangan menuju AFTA (Asean Free Trade Area) PPAk juga

ditujukan untuk menjadikan Akuntan Indonesia menjadi tuan di playing field sendiri.

Selain untuk menjadi Akuntan Publik, lulusan PPAk dapat mengikuti ujian CA

(Chartered Accountant). Lulusan CA berhak untuk membuka KJA (Kantor Jasa

Akuntansi). Suparto (2014:8) selaku Kepala Bidang Pembinaan Akuntan Publik

menyatakan PMK 25 Tahun 2014 tentang Akuntan Beregister Negara menyatakan

KJA akan melayani publik terkait jasa-jasa akuntansi non assurans. Dalam PMK ini

juga diatur kewajiban Akuntan Beregister Negara untuk mendaftar ulang dalam jangka

waktu tiga tahun setelah PMK ini terbit. Bila tidak register negaranya akan hangus.

2.3. Minat Mahasiswa Akuntansi menjadi Akuntan Publik

Menurut Ahmadi (2009:148) “Minat adalah sikap jiwa orang seorang termasuk ketiga

fungsi jiwanya (kognisi, konasi, dan emosi), yang tertuju pada sesuatu, dan dalam

hubungan itu unsur perasaan yang terkuat.Dalam memilih karir yang dijalaninya,

Mahasiswa Akuntansi memiliki berbagai macam pertimbangan untuk memilih karir

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

7 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

apa yang akan dijalaninya. Faktor-faktor yang mempengaruhi terdiri dari penghargaan

finansial, pelatihan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan

pasar kerja dan personalitas (Rahayu et al (2003) dalam Absara (2011). Menurut

Holland (1995) dalam Absara (2011) pilihan karir mahasiswa dipengaruhi oleh

stereotype yang mereka bentuk tentang berbagai macam karir.

Menurut Jahja (2011:63), minat memiliki sifat dan karakter khusus, sebagai berikut :

a. Minat bersifat pribadi (individual), ada perbedaan antara minat seseorang

dan orang lain

b. Minat menimbulkan efek diskriminatif

c. Erat hubungannya dengan motivasi, mempengaruhi, dan dipengaruhi

motivasi

d. Minat merupakan sesuatu yang dipelajari, bukan bawaan lahir dan dapat

berubah tergantung pada kebutuhan, pengalaman, dan mode

Jahja (2011:64) mengemukakan bahwa terdapat faktor-faktor yang meliputi minat

yaitu:

a. Kebutuhan fisik, sosial, dan egoistis

b. Pengalaman

Dalam pemilihan karir di dalam dunia kerja terdapat beberapa profesi yang

dapat dipilih oleh sarjana akuntansi misalnya profesi Akuntan Publik, Akuntan

Manajemen, Internal Auditor, Tax Specialist (Konsultan Pajak), Akuntan Pemerintah,

Akuntan Pendidik dan profesi Akuntan lainnya. Profesi Akuntan Publik merupakan

pihak yang menjembatani hubungan antara pihak manajemen dan pemilik atau pihak

manajemen yang mengelola suatu unit usaha (Jensen, Meekling (1976) dalam Absara

(2011). Menurut Baridwan (2002) dalam Absara (2011) Kegiatan utama Akuntan

Publik adalah pada kegiatan yang bertujuan untuk memberikan pendapat kewajaran

terhadap laporan keuangan yang dibuat pihak manajemen dan dapat

dipertanggungjawabkan oleh manajemen. Pendapat tersebut berguna bagi pihak-pihak

yang terkait dengan laporan keuangan, yaitu pihak perusahaan (manajemen) maupun

pihak diluar perusahaan (investor, kreditur, pemerintah, dan masyarakat).

Minat dapat didefinisikan sebagai sumber motivasi yang dapat mendorong

seseorang untuk melakukan hal yang disukainya jika mereka bebas memilih. Minat

Mahasiswa Akuntansi menjadi Akuntan Publik dapat diartikan sebagai keinginan atau

kesukaan terhadap profesi Akuntan Publik. Mahasiswa Akuntansi tertarik apabila

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

8 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

mereka melihat sesuatu yang menguntungkan bagi mereka dan membuat mereka

senang. Dengan adanya konfergensi IFRS (International Financial Reporting

Standarts) 2012dan AFTA (Asean Free Trade Area) 2015 membuka peluang yang

lebih besar bagi akuntan publilk dalam berkarir, karena Akuntan Publik dapat bekerja

baik di Indonesia, Asean dan mancanegara. Dengan terbukanya kesempatan berkarir

yang lebih luas bagi Akuntan Publik, maka minat mahasiswa untuk menjadi Akuntan

Publik menjadi meningkat. Dan dengan adanya UU No. 5 Tahun 2011 tentang

Akuntan Publik ini diharapkan minat mahasiswa akuntansi menjadi Akuntan Publik

meningkat karena adanya regulasi dan tanggung jawab yang jelas bagi Akuntan

Publik..

2.4. Undang-Undang No. 5 tahun 2011 tentang Akuntan Publik

Standar auditing (IAPI, 2011:150.1) menyatakan tiga kelompok besar standar yaitu :

Standar Umum, Standar Pekerjaan Lapangan dan Standar Pelaporan. Risiko dalam

audit (Agoes: 2012) terdiri atas risiko yang meliputi resiko bawaan (inherent risk),

risiko pengendalian (control risk), dan resiko deteksi (detection risk). Risiko bawaan

adalah kerentanan suatu saldo akun atau golongan transaksi terhadap suatu salah saji

material, dengan asumsi bahwa tidak terdapat pengendalian yang terkait. Sebagai

contoh : Uang tunai lebih mudah dicuri daripada sediaan batu bara, Perkembangan

teknologi yang menyebabkan produk tertentu usang dan mengakibatkan sediaan

dilaporkan lebih besar. Risiko pengendalian adalah risiko bahwa suatu salah saji

material yang dapat terjadi dalam suatu arsesi tidak dapat dicegah atau dideteksi

secara tepat waktu oleh pengendalian intern. Risiko deteksi adalah risiko bahwa

auditor tidak dapat mendeteksi salah saji material yang terdapat dalau suatu asersi.

Akuntan Publik diwajibkan untuk selalu meningkatkan kompetensi dan

profesionalismenya dengan tujuan agar kualitas jasa yang diberikan baik. Namun

Akuntan Publik tetap tidak luput dari kesalahan, baik yang disengaja maupun tidak

disengaja. Oleh karena itu, dibutuhkan undang-undang yang dapat melindungi profesi

Akuntan Publik dan kepentingan pemakai jasa Akuntan Publik tersebut. Di Indonesia,

banyak Undang-Undang yang berkaitan dengan profesi Akuntan Publik, namun tidak

mengatur secara mendasar dan menyeluruh.

Untuk menjawab keresahan Akuntan Publik dan masyarakat pemakai jasa

akuntan, pada 3 Mei 2011, disahkan UU No. 5 tahun 2011 tentang Akuntan Publik.

UU ini menimbang bahwa jasa Akuntan Publik merupakan jasa yang digunakan

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

9 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

dalam pengambilan keputusan ekonomi dan berpengaruh secara luas dalam era

globalisasi, Akuntan Publik memiliki peran penting dalam mendukung perekonomian

nasional yang sehat dan efisien serta meningkatkan transparansi dan mutu informasi

dalam bidang keuangan.

2.4.1. Pasal 6 UU No. 5 Tahun 2011 tentang Akuntan Publik

Berisi syarat-syarat mendapatkan izin menjadi Akuntan Publik sesuai dengan pasal 6,

yaitu:

1) Memiliki sertifikat tanda lulus ujian profesi akuntan publik yang sah

2) Berpengalaman praktik memberikan jasa

3) Berdomisili di wilayah Negara Kesatuan Republik Indonesia

4) Memiliki Nomor Pokok Wajib Pajak

5) Tidak pernah dikenai sanksi administratif berupa pencabutan izin Akuntan

Publik

6) Tidak pernah dipidana yang telah mempunyai kekuatan hukum tetap karena

melakukan tindak pidana kejahatan yang diancam dengan pidana penjara 5

(lima) tahun atau lebih

7) Menjadi anggota Asosiasi Profesi Akuntan Publik yang ditetapkan oleh

Menteri

8) Tidak berada dalam pengampunan

Ujian profesi Akuntan Publik diselenggarakan oleh Ikatan Akuntan Publik

indonesia (IAPI) yang disebut Ujian Sertifikasi Akuntan Publik (USAP) dengan

biaya pendaftaran Rp 1.000.000,00 (satu juta Rupiah) dan biaya ujian Rp

2.000.000,00 (dua juta Rupiah). Ujian sertifikasi dapat dilakukan di seluruh testing

center yang menyelenggarakan CPA of Indonesia Exam (www.iapi.or.id).

Berpengalaman praktik memberikan jasa yang dimaksud IAPI adalah

mempunyai pengalaman kerja yang dapat diverifikasi minimal 3 tahun didalam

bidang auditing, akuntansi dan pelaporan keuangan atau mempunyai pengalaman

mengajar di perguruan tinggi minimal 4 tahun dalam bidang auditing atau akuntansi

keuangan. Dan sanggup mematuhi; Kode etik profesi IAPI, Standar Profesional

Akuntan Publik (SPAP) bagi yang berpraktek sebagai atau bekerja di KAP,

Pendidikan Profesional berkelanjutan (PPL) yang ditetapkan oleh IAPI, Anggaran

Dasar, Anggaran Rumah Tangga, Peraturan Organisasi dan Ketentuan IAPI

lainnya(www.iapi.or.id).

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

10 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Menurut Satya (2011) Pasal 6 ayat 1 UU No.5 Tahun 2011 tentang Akuntan

Publik Memiliki pengaruh negatif terhadap penilaian mahasiswa Akuntansi karena :

1) Dapat mengurangi standar profesionalisme, dimana dapat dipertanyakan

kredibilitas dan validitas sebagai akuntan publik.

2) Profesi akuntan publik tidak dapat ditempuh dengan tanpa adanya

pendidikandanpelatihan yang memadai terlebih dahulu yaitu mendapatkan

nomor register negara.

3) Tidak ada pembatasan yang jelas sebagai profesi akuntan.

Persyaratan Akuntan Publik merupakan serangkaian ketentuan berupa syarat yang

harus ditaati orang untuk menjadi Akuntan Publik.Persyaratan Akuntan Publik

menurut UU No. 5 tahun 2011 tentang Akuntan Publik terdapat pada pasal 6.

Ha1 :Persyaratan Akuntan Publik berdampak positif terhadap minat mahasiswa

Akuntansi untuk menjadi Akuntan Publik

2.4.2. Pasal 25 UU No. 5 Tahun 2011 tentang Akuntan Publik.

Berisi mengenai kewajiban Akuntan Publik, yaitu :

1) Berhimpun dalam Asosiasi Profesi Akuntan Publik yang ditetapkan oleh

Menteri

2) Berdomisili di wilayah Negara Kesatuan Republik Indonesia dan bagi

Akuntan Publik yang menjadi pemimpin KAP atau pemimpin cabang KAP

wajib berdomisili sesuai dengan domisili KAP atau cabang KAP dimaksud

3) Mendirikan atau menjadi Rekan pada KAP dalam jangka waktu 180

(seratus delapan puluh) hari sejak izin Akuntan Publik yang bersangkutan

diterbitkan atau sejak mengundurkan diri dari suatu KAP

4) Melaporkan secara tertulis kepada Menteri dalam jangka waktu paling

lambat 30 (tiga puluh) hari sejak menjadi Rekan pada KAP; mengundurkan

diri dari KAP; atau merangkap jabatan yang tidak dilarang dalam Undang-

Undang ini

5) Menjaga kompetensi melalui pelatihan profesional berkelanjutan

6) Berperilaku baik, jujur, bertanggung jawab, dan mempunyai integritas yang

tinggi

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

11 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Akuntan Publik dalam memberikan jasanya wajib

1) Melalui KAP

2) Mematuhi dan melaksanakan SPAP dan kode etik profesi, serta peraturan

perundang-undangan yang berkaitan dengan jasa yang diberikan

3) Membuat kertas kerja dan bertanggung jawab atas kertas kerja tersebut

Kewajiban Akuntan Publik merupakan hal-hal yang wajib dilakukan oleh

seorang Akuntan Publik sesuai dengan kode etik profesi serta peraturan

perundang-undangan yang berkaitan. Kewajiban Akuntan Publik menurut UU

No. 5 tahun 2011 tentang Akuntan Publik terdapat pada pasal 25.

Ha2: Kewajiban Akuntan Publik berdampak positif terhadap minat mahasiswa

Akuntansi untuk menjadi Akuntan Publik

2.4.3. Pasal 53 UU No. 5 Tahun 2011 tentang Akuntan Publik

Menurut Satya (2011) korelasi antara sebelum dan sesudah adanya pasal 60

Undang-Undang Akuntan Publik adalah signifikan dan sangat kuat. Artinya

terdapat perbedaan minat mahasiswa untuk memilih profesi Akuntan Publik

sebelum dan sesudah adanya UU Akuntan Publik.

Pasal ini mengenai sanksi administratif yang dapat dikenakan kepada

Akuntan Publik:

1) Rekomendasi untuk melaksanakan kewajiban tertentu

2) Peringatan tertulis

3) Pembatasan pemberian jasa kepada suatu jenis entitas tertentu

4) Pembatasan pemberian jasa tertentu

5) Pembekuan izin

6) Pencabutan izin; dan/atau

7) Denda

Pasal 55 UU No. 5 Tahun 2011 tentang Akuntan Publik

Akuntan Publik yang:

1) melakukan manipulasi, membantu melakukan manipulasi, dan/atau

memalsukan data yang berkaitan dengan jasa yang diberikan

2) dengan sengaja melakukan manipulasi, memalsukan, dan/atau

menghilangkan data atau catatan pada kertas kerja atau tidak membuat kertas

kerja yang berkaitan dengan jasa yang diberikan sehingga tidak dapat

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

12 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

digunakan sebagaimana mestinya dalam rangka pemeriksaan oleh pihak

yang berwenangdipidana dengan pidana penjara paling lama 5 (lima) tahun

dan pidana denda paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

Pasal 56 UU No. 5 Tahun 2011 tentang Akuntan Publik

Pihak Terasosiasi yang melakukan perbuatan sebagaimana dimaksud dalam

Pasal 55 dipidana dengan pidana penjara paling lama 5 (lima) tahun dan pidana

denda paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

Pasal 57 UU No. 5 Tahun 2011 tentang Akuntan Publik

Setiap orang yang memberikan pernyataan tidak benar atau memberikan

dokumen palsu atau yang dipalsukan untuk mendapatkan atau memperpanjang

izin Akuntan Publik, dan/atau untuk mendapatkan izin usaha KAP atau izin

pendirian cabang KAP dipidana dengan pidana penjara paling lama 5 (lima)

tahun dan pidana denda paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

Setiap orang yang bukan Akuntan Publik, tetapi menjalankan profesi

Akuntan Publik dan bertindak seolah-olah sebagai Akuntan Publik sebagaimana

diatur dalam Undang-Undang ini, dipidana dengan pidana penjara paling lama 6

(enam) tahun dan pidana denda paling banyak Rp500.000.000,00 (lima ratus juta

rupiah).

Pasal 58 UU No. 5 Tahun 2011 tentang Akuntan Publik

Kadaluarsa tuntuntan atau gugatan. Akuntan Publik yang melakukan perbuatan

sebagaimana dimaksud dalam Pasal 55 dibebaskan dari tuntutan pidana apabila

perbuatan yang dilakukan telah lewat dari 5 (lima) tahun terhitung sejak tanggal

laporan hasil pemberian jasa.

Akuntan Publik dibebaskan dari gugatan terkait dengan pemberian jasa

sebagaimana dimaksud dalam Pasal 3 ayat (1) dan ayat (3) apabila perbuatan

sebagaimana dimaksud dalam Pasal 55 yang dilakukan telah lewat dari 5 (lima)

tahun terhitung sejak tanggal laporan hasil pemberian jasa.

Sanksi-sanksi Akuntan Publik berupa sanksi administratif dan sanksi pidana yang

akan dikenakan kepada Akuntan Publik bila melanggar ketentuan tertentu. Sanksi

ini ditetapkan untuk mencegah kesalahan terjadi, mencegah kesalahan yang ada

terulang lagi, serta demi melindungi kepentingan publik dan Akuntan Publik itu

sendiri.Sanksi-sanksi Akuntan Publik menurut UU No. 5 tahun 2011 tentang

Akuntan Publik terdapat pada pasal 53-58.

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

13 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Ha3: Sanksi Akuntan Publik berdampak positif terhadap minat mahasiswa

Akuntansi untuk menjadi Akuntan Publik

3. Metode Penelitian

3.1. Sample dan Metode Pengumpulan Data.

Objek penelitian adalah mahasiswa Program Studi Akuntansi konsentrasi Pemeriksaan

Akuntansi (Auditing) yang minimal sudah mencapai semester 6 dan pernah mengambil

mata kuliah Pemeriksaan Akuntansi Universitas Multimedia Nusantara, Universitas

Pelita Harapan, Universitas Prasetiya Mulya, dan Universitas Bina Nusantara yang

berdomisili di daerah Tangerang.Penelitian ini menggunakan data primer, yaitu data

yang diperoleh langsung dari sumber data dengan menggunakan kuesioner yang

disebarkan kepada mahasiswa Program Studi Akuntansi secara langsung.

3.2. Definisi Operasional Variabel

1. Variabel Dependen, dalam penelitian ini adalah minat menjadi Akuntan Publik yaitu

keinginan atau kesukaan yang tinggi untuk memperoleh izin dan memberikan jasa

Akuntan Publik yang memiliki gelar CPA dan berhak membuka praktik jasa

akuntan. Variabel ini menggunakan kuesioner Surono (2012) yang terdiri dari 8

butir pertanyaan. Skala pengukuran yang digunakan adalah skala interval dengan 4

skala likert dengan pemberian skor : (1) Sangat Tidak Setuju; (2) Tidak Setuju; (3)

Setuju dan (4) Sangat Setuju

2. Variabel Independen. Skala pengukuran yang digunakan untuk seluruh variable

independen adalah skala interval dengan 4 skala likert dengan pemberian skor : (1)

Sangat Tidak Setuju; (2) Tidak Setuju; (3) Setuju dan (4) Sangat Setuju

a. Persyaratan Akuntan Publik, diukur dengan menggunakan kuesioner yang dibuat

oleh peneliti dengan mengacu pada UU No. 5 Tahun 2011 tentang Akuntan Publik

pasal 6 tentang Persyaratan Akuntan Publik. 5 yang terdiri dari 6 butir pertanyaan.

b.Kewajiban Akuntan Publik, diukur dengan menggunakan kuesioner yang dibuat

oleh peneliti dengan mengacu pada UU No. 5 Tahun 2011 tentang Akuntan Publik

pasal 25 tentang kewajiban Akuntan Publik yang terdiri dari 5 butir pertanyaan.

c. Sanksi Akuntan Publik, diukur dengan menggunakan kuesioner yang dibuat oleh

peneliti dengan mengacu pada UU No. 5 Tahun 2011 tentang Akuntan Publik

pasal 53, 55-58 tentang sanksi administratif dan/atau sanksi pidana yang akan

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

14 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

dikenakan kepada Akuntan Publik apabila Akuntan Publik yang bersangkutan

melanggar ketentuan tertentu yang terdiri dari 8 butir pertanyaan.

Variabel dependen dan independen diukur dengan menggunakan skala interval dengan

4 skala likert sebagai berikut : (1) Sangat Tidak Setuju; (2) Tidak Setuju; (3) Setuju;

dan (4) Sangat Setuju

3.3. Metode Analisis Data

3.3.1. Pretest, dilakukan untuk menguji variabel independen yang dibuat oleh peneliti.

Pretest 1 dilakukan kepada mahasiswa Universitas Multimedia Nusantara (UMN)

sebanyak 39 kuesioner. Item pernyataan terdiri dari 7 butir pernyataan mengenai

persyaratan Akuntan Publik, 8 butir pernyataan mengenai kewajiban Akuntan Publik, 8

pernyataan mengenai sanksi-sanksi Akuntan Publik, dan Minat untuk menjadi Akuntan

Publik mengacu kepada kuesioner Surono (2012). Dari hasil pretest 1 yang diperoleh

(table 1)beberapa pertanyaan untuk variable Persyaratan dan Kewajiban Akuntan Publik

tidak valid (nilai sig > 0,05) . Dari hasil uji reliabilitas, variable Persyaratan dan

Kewajiban Akuntan Publik tidak reliable (Cronbach Alpha <70%). Oleh karena itu

peneliti tidak menggunakan pernyataan yang tidak valid dan tidak reliable dan

melakukan penggantian kalimat untuk memperjelas pernyataan dalam kuesioner.

Prestest 2 (kedua) dibagikan kepada 40 mahasiswa UMN dan kuesioner yang kembali

adalah 34. Hasil pretest 2 (table 2) menunjukkan seluruh variable telah valid (nilai sig <

0,05) dan reliable (Cronbach Alpha >70%)

3.3.2. Uji Hipotesis

Uji hipotesis dilakukan dengan uji regresi linier berganda dengan persamaan sebagai

berikut :

Y = α + β1X1 + β2X2 + β3X3 + e

Keterangan :

Y = minat menjadi Akuntan Publik

α = konstanta

β1, β2, β3 = koefisien variabel

X1 = Persyaratan Akuntan Publik

X2 = Kewajiban Akuntan Publik

X3 = Sanksi Akuntan Publik

e = error

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

15 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

4. Hasil Pembahasan

4.1. Statistik Deskriptif Responden

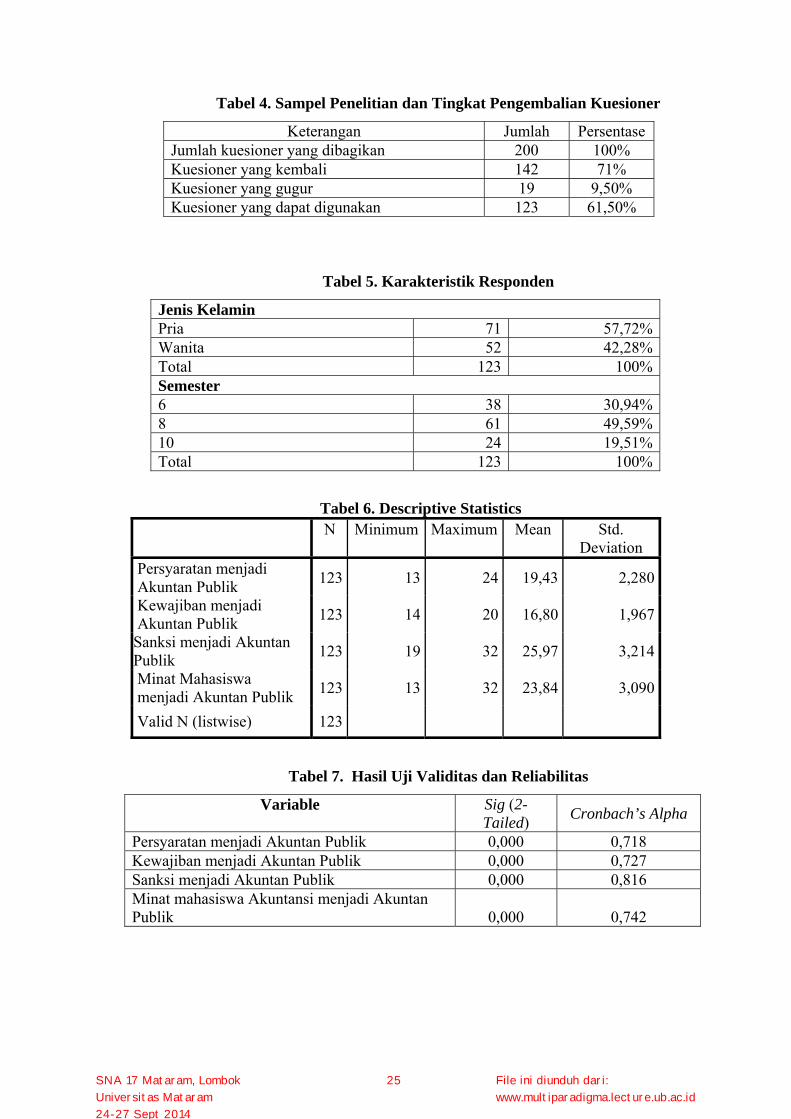

Pembagian kuesioner dilakukan mulai tanggal 23 April 2014 - 4 Juni 2014. Jumlah

kuesioner yang dibagikan kepada mahasiswa akuntansi di kampus wilayah Tangerang

Selatan sebanyak 200 buah dankuesioner yang dapat digunakan sebanyak 123 kuesioner

(61,50% ). Distribusi dan pengembalian kuesioner tercantum dalam table 3 dan 4.

Karakteristik responden tercantum dalam table 5 dan statistik deskriptif variable

tercantum dalam table 6.

4.2. Uji Kualitas Data

4.2.1. Uji Validitas dan Reliabilitas

Uji Validitas mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner

dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu

yang akan diukur oleh kuesioner tersebut (Ghozali, 2012). Uji Reliabilitas mengukur

suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Berdasarkan hasil uji pada table 7 diperoleh

hasil sig 2 tail < 0,05 dan nilai Cronbach’s Alpha > 0,7, maka seluruh variabel tersebut

dapat dikatakan valid dan reliable.

4.2.2. Uji Normalitas untuk menguji apakah dalam model regresi, variabel pengganggu

atau residual memiliki distribusi normal. Model regresi yang baik adalah yang memiliki

distribusi data normal (Ghozali, 2012). Berdasarkan hasil gambar 1, data pada normal

probability plot menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal,

maka model regresi memenuhi asumsi normalitas .

4.3 Uji Asumsi Klasik

4.3.1. Uji multikolonieritas bertujuan untuk menguji apakah di dalam model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Dari hasil pengujian

tabel 8 dapat dilihat bahwa nilai tolerance untuk seluruh variabel independen >0,10.dan

VIF < 10. Sehingga dapat dinyatakan bahwa tidak ada korelasi antar variabel

independen, dengan kata lain tidak terjadi multikolonieritas.

4.3.2. Uji Heteroskedastisitas. bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain

(Ghozali,2012). Model regresi yang baik harus memiliki variance residual yang sama

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

16 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

(homoskedastis). Cara yang digunakan untuk mendeteksi ada atau tidaknya

heteroskedastisitas di dalam penelitian ini adalah dengan melihat grafik plot antara nilai

prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID.Dari gambar 2

grafik scatterplot hasil uji heteroskedastisitas menunjukkan titik-titik menyebar secara

acak baik di atas maupun di bawah angka 0 pada sumbu Y. Titik-titik juga tidak

membentuk pola tertentu secara teratur (bergelombang, melebar, kemudian menyempit),

maka dapat dinyatakan bahwa tidak terjadi heteroskedastisitas pada model regresi.

4.4. Uji Koefisien Determinasi. Dari hasil pengujian koefisien determinasi pada tabel 9

menunjukkan nilai adjusted R square sebesar 0,117. Nilai ini menunjukan bahwa secara

statistic variabel dependen (minat mahasiswa Akuntansi menjadi Akuntan Publik) dapat

dijelaskan oleh variabel independen (syarat, kewajiban, dan sanksi menjadi Akuntan

Publik) sebesar 11,70% dan sisanya sebesar 88,3% (100%-11,70%) dijelaskan oleh

variabel independen lainnya yang tidak digunakan dalam penelitian ini.

4.5. Uji Siginifikansi Simultan (Uji Statistik F). Berdasarkan tabel 10 didapatkan hasil

nilai F sebesar 6,399 dengan tingkat signifikasi 0,000. Karena signifikansi F < 0,05

maka dapat disimpulkan bahwa Ha4 diterima dan menunjukkan bahwa secara simultan

seluruh variabel independen yang terdiri dari syarat menjadi Akuntan Publik,

Kewajiban menjadi Akuntan Publik, dan sanksi menjadi Akuntan Publik berpengaruh

secara simultan terhadap minat mahasiswa Akuntansi menjadi Akuntan Publik.

4.6. Uji Signifikan Parameter Individual (Uji Statistik t)

Dari tabel 11 dapat dibentuk persamaan linear dari penelitian ini sebagai

berikut :

Y = 15.515-0.151X1 + 0,159X2 + 0,330X3

Keterangan :

Y = Minat mahasiswa menjadi Akuntan Publik

β1, β2, β3 = koefisien variabel

X1 = Persyaratan menjadi Akuntan Publik

X2 = Kewajiban Akuntan Publik

X3 = Sanksi Akuntan Publik

Berdasarkan uji statistik t pada tabel 11 diperoleh koefisien regresi sebesar -0,151

untuk variabel Persyaratan menjadi Akuntan Publik. Oleh karena itu, kenaikan 1 satuan

Persyaratan menjadi Akuntan Publik menyebabkan penurunan minat mahasiswa

menjadi Akuntan Publik sebesar -15,10%. Hal ini menunjukan bahwa syarat menjadi

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

17 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Akuntan Publik tidak memiliki dampak positif dan signifikan terhadap minat mahasiswa

Akuntansi menjadi Akuntan Publik karena untuk menjadi Akuntan Publik, diperlukan

waktu yang cukup panjang, yaitu setelah lulus S-1 Akuntansi, mahasiswa harus

mengikuti program PPAk untuk memperoleh gelar Ak. Selanjutnya Akuntan Publik

juga harus memiliki pengalaman minimal 3 tahun setara 4.000 jam, mempunyai kantor

yang cukup representative dan lain-lain. Akuntan juga harus mengikuti Ujian

Sertififkasi Akuntan Publik untuk memperoleh gelar CPA. Selain waktu, juga

dibutuhkan komepetensi tinggi dan pengalaman yang cukup untuk menjadi Akuntan

Publik .Nilai sig sebesar 0,259 menunjukkan bahwa Persyaratan menjadi Akuntan

Publik tidak memiliki pengaruh signifikan terhadap minat mahasiswa menjadi Akuntan

Publik yang berarti Ha1 ditolak. Hasil penelitian ini mendukung penelitian Satya

(2012)

Variabel kewajiban menjadi Akuntan Publik koefisien korelasi regresi sebesar

0,159. Oleh karena itu, kewajiban menjadi Akuntan Publik menyebabkan peningkatan

minat mahasiswa Akuntansi menjadi Akuntan Publik sebesar 15,9%. Nilai sig sebesar

0,347 menunjukkan bahwa Kewajiban menjadi Akuntan Publik tidak memiliki dampak

positif dan signifikan terhadap minat mahasiswa menjadi Akuntan Publik, yang berarti

Ha2 ditolak., karena keterbatasan waktu bagi Akuntan Publik untuk mengikuti

Pendidikan Profesional Berkelanjutan (PPL) sesuai dengan pasal 25 UU no 5 tahun

2011. Hal ini khususnya terjadi pada masa-masa sibuk Akuntan.

Variabel sanksi menjadi Akuntan Publik memiliki koefisien korelasi regresi

sebesar 0,330. Hal ini menunjukan bahwa sanksi-sanksi yang diterima oleh Akuntan

Publik terhadap pelanggaran menyebabkan peningkatan minat mahasiswa Akuntansi

untuk menjadi Akuntan Publik sebesar 33,00%. Nilai sig sebesar 0,001 menunjukkan

bahwa Sanksi menjadi Akuntan Publik memiliki dampak positif dan signifikan terhadap

minat mahasiswa menjadi Akuntan Publik, yang berarti Ha3 tidak berhasil ditolak.

Dengan adanya sanksi Akuntan Publik, minat mahasiswa Akuntansi menjadi Akuntan

Publik meningkat karena sanksi ini ditetapkan untuk mencegah kesalahan terjadi dan

melindungi kepentingan Publik dan Akuntan Publik. Sehingga sanksi merupakan faktor

yang dapat mendorong Akuntan untuk menjaga profesionalismenya dalam menjalankan

tugasnya sebagai Akuntan Publik.

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

18 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

5. Simpulan, Implikasi, Keterbatasan dan Saran

5.1. Simpulan dan Implikasi

Secara simultan Syarat, Kewajiban, dan Sanksi menjadi Akuntan Publik memiliki

dampak yang signifikan terhadap Minat Mahasiswa Akuntansi untuk menjadi Akuntan

Publik, karena regulasi mengatur secara jelas profesi Akuntan Publik. Namun secara

partial hanya Sanksi menjadi Akuntan Publik yang memiliki pengaruh yang signifikan

terhadap Minat Mahasiswa Akuntansi untuk menjadi Akuntan Publik. Dengan adanya

sanksi yang tegas dalam peraturan perundangan maka setiap orang akan berusaha

mematuhinya. Sanksi menjadi Akuntan Publik berdampak positif terhadap minat

mahasiswa Akuntansi untuk menjadi Akuntan Publik karena untuk menjaga

profesionalitasnya sanksi yang tercantum dalam pasal 53 sampai pasal 58 UU No.5

Tahun 2011 tentang Akuntan Publik sangat tegas, baik untuk kesalahan yang berupa

kelalaian ataupun kesalahan yang disengaja oleh Akuntan itu, sehingga Akuntan Publik

harus menjaga profesionalitasnya pada saat menjalankan tugasnya.

Persyaratan dan Kewajiban menjadi Akuntan Publik tidak memiliki pengaruh

signifikan terhadap Minat mahasiswa Akuntansi untuk menjadi Akuntan Publik.

Kewajiban menjadi Akuntan Publik memiliki hubungan positif terhadap minat

mahasiswa Akuntansi untuk menjadi Akuntan Publik karena mahasiswa yang memiliki

keinginan untuk menjadi Akuntan Publik harus menjunjung tinggi profesionalisme

terhadap profesi Akuntan Publik. Seperti dengan mengikuti pendidikan profesi

berkelanjutan (PPL), dalam menjalankan profesinya harus melalui Kantor Akuntan

Publik. Namun untuk memperoleh izin praktek diperlukan waktu yang tidak singkat, dan

ketika sudah menjadi Akuntan Publik harus memenuhi kewajiban mengikuti PPL

ditengah kesibukan yang dijalani oleh Akuntan Publik.

5.2. Keterbatasan dan Saran

1. Penelitian ini hanya fokus pada tiga variabel yaitu Persyaratan, kewajiban, dan sanksi

menjadi Akuntan Publik sesuai pasal pasal 6, 25, 53, 55-58 Undang-Undang Nomor

5 Tahun 2011 Tentang Akuntan Publik, dengan Adjusted r2 11,7% penelitian

selanjutnya dapat memasukan variabel independen lainnya seperti pendapatan, gelar,

karier, dan variabel lain didalam UU No. 5 Tahun 2011 tentang Akuntan Publik.

2. Dalam variabel kewajiban Akuntan Publik kuesioner hanya mengukur kewajiban

tetapi tidak mengukur tingkat persepsi terhadap resiko akibat pelanggaran terhadap

kewajiban Akuntan Publik.

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

19 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

3. Obyek yang diteliti adalah mahasiswa di empat kampus di wilayah Tangerang

Penelitian selanjutnya diharapkan dapat memperluas sampel penelitian pada

Mahasiswa Akuntansi di wilayah lainnya termasuk mahasiswa Pendidikan Profesi

Akuntansi (PPAk) dan Junior Auditor yang bekerja di KAP.

4. Kuesioner untuk minat menjadi Akuntan Publik sebaiknya dikaitkan dengan

keberadaan UU no 5 tahun 2011, untuk semua item pertanyaan sebaiknya

ditambahkan kata-kata “ Setelah mengetahui UU no 5 tahun 2011 tentang Akuntan

Publik, saya . . .”

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

20 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

DAFTAR PUSTAKA

Absara, Lara. (2011). Faktor-Faktor yang Mempengaruhi Mahasiswa Akuntansi dalam Pemilihan Karir Menjadi Akuntan Publik. Universitas Diponegoro, Semarang Agoes, Sukrisno. (2012). Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh

Akuntan Publik. Jakarta : Salemba Empat Ahmadi, Abu. (2009). Psikologi Umum. Edisi Revisi. Jakarta : Rineka Cipta Arens, Alvin A., Elder, Randal J. dan Beasley, Mark S. (2012). Auditing and Assurance

Services-an integrated approach. 14th ed. New Jersey : Prentice Hall Aritonang R, Lerbin R. (2007). Teori dan Praktik Riset Pemasaran. Bogor : Ghalia

Indonesia Auche. (2011). Faktor-Faktor yang Mempengaruhi Minat Mahasiswa Pendidikan

Profesi Akuntansi untuk Mengikuti Ujian Sertifikasi Akuntan Publik. Universitas Tarumanagara, Jakarta

Departemen Pendidikan dan Kebudayaan. (2008). Kamus Besar Bahasa Indonesia. Jakarta : Balai Pustaka

Djamarah, Syaiful Bahri. (2002). Psikologi Belajar. Jakarta : Rineka Cipta Ghozali, Imam. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS 19.

Semarang : Badan Penerbit Universitas Diponegoro Ikatan Akuntan Indonesia. (2011). Standar Profesional Akuntan Publik. Jakarta :

Salemba Empat Jahja, Yudrik. (2011). Psikologi Perkembangan. Jakarta : Kencana Keputusan Menteri Keuangan Repulik Indonesia Nomor 470/KMK.017/1999 tentang Perubahan Keputusan Menteri Keuangan Nomor 43/KMK.017/1997 tentang Jasa Akuntan Publik Kholis, Azizul. (2002). Kontribusi Pendidikan Profesi Akuntan (PPA) terhadap

Pengembangan Profesi Akuntan Indonesia Sebuah Analisis Historis dan Orientasi Masa Depan. Media Akuntansi, 28 September 2002

Kurniawan, Benny. (2012). Metodologi Penelitian. Tangerang : Jelajah Nusa Noor, Juliansyah. (2011). Metodologi Penelitian: Skripsi, Tesis, Disertasi, dan Karya

Ilmiah. Jakarta : Kencana Peraturan Menteri Keuangan nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik Peraturan Menteri Keuangan nomor 25/PMK.01/2014 tentang Jasa Akuntan Publik Priyatno, Duwi. (2010). Paham Analisa Statistik Data dengan SPSS. Yogyakarta :

Mediakom Santoso, Singgih. (2009). Panduan Lengkap Mengenal Statistik dengan SPSS 17.

Jakarta : PT Elex Media Komputindo Satya, Zerrik. (2011). Perbedaan Minat Mahasiswa Akuntansi Universitas Bina

Nusantara untuk Memilih Profesi Auditor Independen Sebelum dan Setelah Ditetapkannya Undang-Undang Akuntan Publik. Universitas Bina Nusantara, Jakarta

Suparto, Agus. (2014). Chartered Accountant. Majalah Akuntan Indonesia, Maret 2014 Surat Keterangan Menteri Pendidikan Nasional nomor 179/U/2001 tentang

Penyelenggaraan Pendidikan Profesi Akuntansi Surono, Adi. (2012). Analisis Faktor-Faktor yang Memengaruhi Minat Mahasiswa

Akuntansi untuk Berkarir menjadi Akuntan Publik. Universitas Negeri Yogyakarta. Yogyakarta

Syah, Muhibbin. (2012). Psikologi Belajar. Edisi Revisi. Jakarta : RajaGrafindo Persada Undang-Undang Republik Indonesia Nomor 5 tahun 2011 tentang Akuntan Publik

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

21 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

KUESIONER

PERSYARATAN MENJADI AKUNTAN PUBLIK mengacu pada Undang-

Undang No. 5 Tahun 2011 Tentang Akuntan Publik pasal 6

1. Apakah anda setuju syarat menjadi akuntan publik adalah memiliki sertifikat tanda

ujian profesi akuntan publik yang sah ?

2. Apakah anda setuju syarat menjadi akuntan publik adalah berpengalaman praktik d

bidang audit umum atas laporan keuangan minimal 5tahun ?

3. Apakah anda setuju syarat menjadi akuntan publik adalah berdomisili di wilayah N

Kesatuan Republik Indonesia dan memiliki Nomor Pokok Wajib Pajak (NPWP) ?

4. Apakah anda setuju syarat menjadi akuntan publik adalah tidak pernah dikenai san

administratif berupa pencabutan izinAkuntan Publik ?

5. Apakah anda setuju syarat menjadi akuntan publik adalah tidak pernah dipidana de

ancaman penjara 5 tahun atau lebih, serta tidak berada dalam pengampuan ?

6. Apakah anda setuju syarat menjadi akuntan publik adalah menjadi anggota Asosia

Profesi Akuntan Publik yang ditetapkan oleh Menteri ?

KEWAJIBAN AKUNTAN PUBLIK mengacu pada Undang-Undang No. 5 Tahun

2011 Tentang Akuntan Publik pasal 25 :

1. Berdomisili di wilayah Negara Kesatuan Republik Indonesia

2. Wajib mengikuti Pendidikan Profesional Berkelanjutan (PPL) yang

diselenggarakan dan/atau diakui oleh Ikatan Akuntan Publik Indonesia(IAPI)

dan Pusat Pembinaan Akuntan Publik dan Jasa Penilai (PPAJP)

3. Wajib berperilaku baik, jujur, bertanggung jawab,dan mempunyai integritas

yang tinggi

4. Dalam memberikan jasa, wajib melalui KAP, mematuhi dan melaksanakan

SPAP dan kode etikprofesi, serta peraturan perundang-undangan yang

berkaitan, membuat kertas kerja dan bertanggung jawab atas kertas

kerjatersebut

5. Wajib menjaga independensi, bebas dari benturan kepentingan, dan menjaga

rahasia informasi klien

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

22 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

SANKSI-SANKSI AKUNTAN PUBLIK mengacu pada Undang-Undang No. 5

Tahun 2011 Tentang Akuntan Publik pasal 53 sampai dengan 58 :

1. Akuntan publik dapat dikenai sanksi administratif yang berupa rekomendasi

untuk melaksanakan kewajiban tertentu, peringatan tertulis, pembatasan

pemberian jasa kepada entitas tertentu, pembatasan pemberian jasa tertentu,

pembekuan izin, pencabutan izin, dan/ataudenda

2. Akuntan Publik yangmelakukan manipulasi, membantumanipulasi,memalsukan

databerkaitan dengan jasa yang diberikan akan dipidana penjara paling lama

5tahun dandenda paling banyak Rp300.000.000,00

3. Akuntan Publik yang menghilangkan data atau catatan pada kertas kerja dan

tidak membuat kertas kerja yang berkaitan dengan jasa yang diberikan akan

dipidana penjara paling lama 5tahun dandenda paling banyak

Rp300.000.000,00

4. Setiap orang yang memberikan pernyataan tidak benar ataumemberikan

dokumen palsuuntukmendapatkan ataumemperpanjang izin akuntan publik, izin

usaha KAP atau izin pendiriancabangKAP akan dipidanapenjara paling lama

5tahundandenda paling banyak Rp300.000.000,00

5. 5, Setiap orang yang bukan akuntan publik, tetapi menjalankan profesi akuntan

publik dan bertindak seolah-olah sebagai akuntan publik akan dipidanapenjara

paling lama 6tahun dan denda paling banyakRp500.000.000,00

6. Tindak pidana manipulasi, memalsukan data, menghilangkan data secara

korporasi diberi sanksi pidana denda paling sedikit Rp1.000.000.000,00 dan

banyak Rp 3.000.000.000,00

7. Dan dalam hal korporasi tidak dapat membayar sanksi denda, pihak yang

bertanggung jawab dipidana penjara 2 tahun sampai dengan 6 tahun

8. Akuntan publik dibebaskan dari tuntutan pidana dan gugatan bila perbuatan

tersebut telah lewat 5 tahun dari tanggal laporan hasil pemberian jasa

MINAT MENJADI AKUNTAN PUBLIK

1. Saya sangat menyukai aktivitas/pekerjaan yang dilakukan oleh Akuntan Publik

2. Saya berharap dapat menjadi seorang Akuntan publik di masa depan

3. Saya berminat menjadi Akuntan Publik karena murni motivasi dari diri sendiri

4. Saya berminat menjadi Akuntan Publik karena kondisi lingkungan yang

mengarahkan saya untuk menjadi Akuntan Publik

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

23 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

5. Saya berminat untuk menjadi Akuntan Publik karena saya mahasiswa dari

Program Studi Akuntansi

6. Saya berminat menjadi Akuntan Publik karena memiliki saudara/keluarga yang

bekerja sebagai Akuntan Publik

7. Saya ingin lebih memperdalam pengetahuan tentang profesi Akuntan Publik

8. Saya mempunyai cita-cita untuk menjadi seorang Akuntan Publik/bekerja di

suatu

Kantor Akuntan Publik (KAP)

Tabel 1. Hasil Uji Validitas dan Reliabilitas Pretest 1

Keterangan Validitas (sig Pearson)

Reliabilitas (Cronbach’s Alpha)

Persyaratan Akuntan Publik 0,000 - 0,135 0,303 Kewajiban Akuntan Publik 0,000 - 0,055 0,625 Sanksi Akuntan Publik 0,000 - 0,004 0,791 Minat untuk menjadi Akuntan Publik

0,000 - 0,008 0,861

Tabel 2. Hasil Uji Validitas dan Reliabilitas Pretest 2

Keterangan Validitas (Pearson) Reliabilitas (Cronbach’s Alpha)

Persyaratan Akuntan Publik 0,000-0,000 0,875 Kewajiban Akuntan Publik 0,000-0,000 0,765 Sanksi Akuntan Publik 0,000-0,011 0,789 Minat untuk menjadi Akuntan Publik

0,000-0,001 0,833

Tabel 3. Distribusi dan Pengembalian Kuesioner

Kuesioner yang dibagikan

Kuesioner yang kembali

% kuesioner Kembali

Universitas Multimedia Nusantara 80 72 90%Universitas Bina Nusantara 50 39 78%Prasetya Mulya Business School 30 5 17%Universitas Pelita Harapan 40 26 65%Total 200 142 71%

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

24 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Tabel 4. Sampel Penelitian dan Tingkat Pengembalian Kuesioner

Keterangan Jumlah Persentase Jumlah kuesioner yang dibagikan 200 100% Kuesioner yang kembali 142 71% Kuesioner yang gugur 19 9,50% Kuesioner yang dapat digunakan 123 61,50%

Tabel 5. Karakteristik Responden

Jenis Kelamin Pria 71 57,72% Wanita 52 42,28% Total 123 100% Semester 6 38 30,94% 8 61 49,59% 10 24 19,51% Total 123 100%

Tabel 6. Descriptive Statistics N Minimum Maximum Mean Std.

Deviation Persyaratan menjadi Akuntan Publik

123 13 24 19,43 2,280

Kewajiban menjadi Akuntan Publik

123 14 20 16,80 1,967

Sanksi menjadi Akuntan Publik

123 19 32 25,97 3,214

Minat Mahasiswa menjadi Akuntan Publik

123 13 32 23,84 3,090

Valid N (listwise) 123

Tabel 7. Hasil Uji Validitas dan Reliabilitas

Variable Sig (2-Tailed)

Cronbach’s Alpha

Persyaratan menjadi Akuntan Publik 0,000 0,718 Kewajiban menjadi Akuntan Publik 0,000 0,727 Sanksi menjadi Akuntan Publik 0,000 0,816 Minat mahasiswa Akuntansi menjadi Akuntan Publik 0,000 0,742

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

25 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Tabel 8. Hasil Uji Multikolonieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

Persyaratan menjadi Akuntan Publik

.750 1.333

Kewajiban menjadi Akuntan Publik

.627 1.595

Sanksi menjadi Akuntan Publik .719 1.391 a. Dependent Variable: Minat mahasiswa Akuntansi menjadi Akuntan Publik

Tabel 9.Hasil Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R

Square Std. Error of the

Estimate

1 .373a .139 .117 1.866

a. Predictors: (Constant), Syarat, Kewajiban, dan Sanksi menjadi Akuntan Publik b. Dependent Variable: Minat mahasiswa Akuntansi menjadi Akuntan Publik

Tabel 10. Hasil Uji Signifikansi Simultan (Uji Statistik F)

ANOVAa

Model Sum of Squares

Df Mean Square F Sig.

1 Regression 161.796 3 53.932 6.399 .000b

Residual 1002.952 119 8.428 Total 1164.748 122

a. Dependent Variable: Minat mahasiswa Akuntansi menjadi Akuntan Publik b. Predictors: (Constant), Syarat, kewajiban, dan sanksi menjadi Akuntan Publik

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

26 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Tabel 11. Hasil Uji Statistik t

Coefficientsa Model Unstandardized

Coefficients Standardize

d Coefficients

t Sig.

B Std. Error

Beta

(Constant) 15.515 2.784 5.573 .000

Syarat menjadi Akuntan Publik -.151 .113 -.111 -

1.134 .259

1 Kewajiban menjadi Akuntan Publik

.159 .169 .101 .943 .347

Sanksi menjadi Akuntan Publik .330 .096 .344 3.425 .001a. Dependent Variable: Minat mahasiswa Akuntansi menjadii Akuntan Publik

Gambar 1. Hasil Uji Normalitas dengan P-Plot Gambar 2 Hasil Uji

Heteroskedastisitas

SNA 17 Mataram, Lombok

Universitas Mataram

24-27 Sept 2014

27 File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id