05-LK Konsolidasian - Transaksi Persediaan (Rev-2015)

32

1 LAPORAN KEUANGAN KONSOLIDASIAN (Transaksi Persediaan Antar Perusahaan) Dr. AKHMAD RIDUWAN, SE., MSA., Ak., CA., CIFRSL. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya Laporan Keuangan Konsolidasian - Transaksi Persediaan 2 TRANSAKSI PERSEDIAAN ■ Sebagai entitas terpisah, perusahaan induk dan perusahaan anak dapat melakukan transaksi jual-beli persediaan. ■ Transaksi jual-beli persediaan antara perusahaan induk dan perusahaan anak dapat terjadi dalam pola: a. Transaksi Hulu -- Perusahaan induk menjual persediaan kepada perusahaan anak. (Penjualan Arus ke Bawah) b.Transaksi Hilir -- Perusahaan anak menjual persediaan kepada perusahaan induk. (Penjualan Arus ke Atas)

-

Upload

debby-eveline -

Category

Documents

-

view

200 -

download

52

description

jeremi kali

Transcript of 05-LK Konsolidasian - Transaksi Persediaan (Rev-2015)

1

LAPORAN KEUANGAN KONSOLIDASIAN

(Transaksi Persediaan Antar Perusahaan)

Dr. AKHMAD RIDUWAN, SE., MSA., Ak., CA., CIFRSL.Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

Laporan Keuangan Konsolidasian - Transaksi Persediaan 2

TRANSAKSI PERSEDIAAN

■ Sebagai entitas terpisah, perusahaan induk dan perusahaan anak dapat melakukan transaksi jual-beli persediaan.

■ Transaksi jual-beli persediaan antara perusahaan induk dan perusahaan anak dapat terjadi dalam pola:a. Transaksi Hulu -- Perusahaan induk menjual

persediaan kepada perusahaan anak. (Penjualan Arus ke Bawah)

b.Transaksi Hilir -- Perusahaan anak menjual persediaan kepada perusahaan induk. (Penjualan Arus ke Atas)

2

Laporan Keuangan Konsolidasian - Transaksi Persediaan 3

Transaksi Hulu(Penjualan Arus ke Bawah)

Perusahaan Induk

Perusahaan Anak

PenjualanPersediaan

Transaksi Hilir(Penjualan Arus ke Atas)

Perusahaan Induk

Perusahaan Anak

PenjualanPersediaan

Laporan Keuangan Konsolidasian - Transaksi Persediaan 4

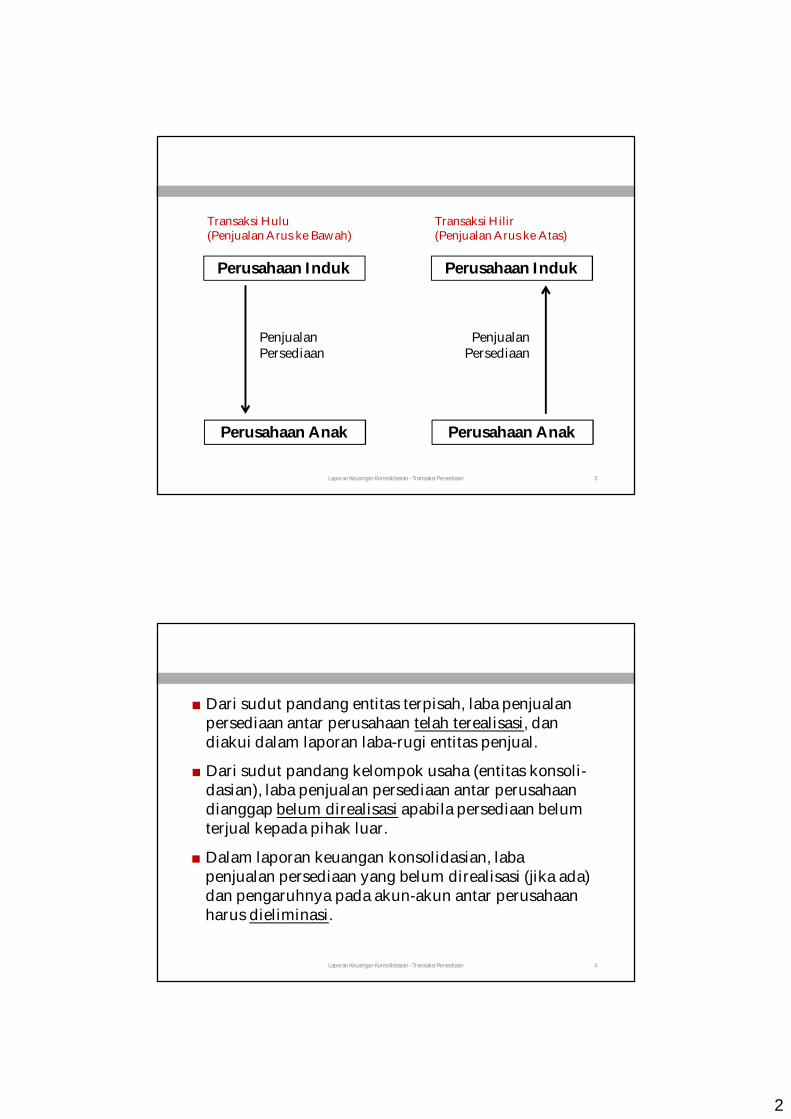

■ Dari sudut pandang kelompok usaha (entitas konsoli-dasian), laba penjualan persediaan antar perusahaan dianggap belum direalisasi apabila persediaan belum terjual kepada pihak luar.

■ Dalam laporan keuangan konsolidasian, laba penjualan persediaan yang belum direalisasi (jika ada) dan pengaruhnya pada akun-akun antar perusahaan harus dieliminasi.

■ Dari sudut pandang entitas terpisah, laba penjualan persediaan antar perusahaan telah terealisasi, dan diakui dalam laporan laba-rugi entitas penjual.

3

Laporan Keuangan Konsolidasian - Transaksi Persediaan 5

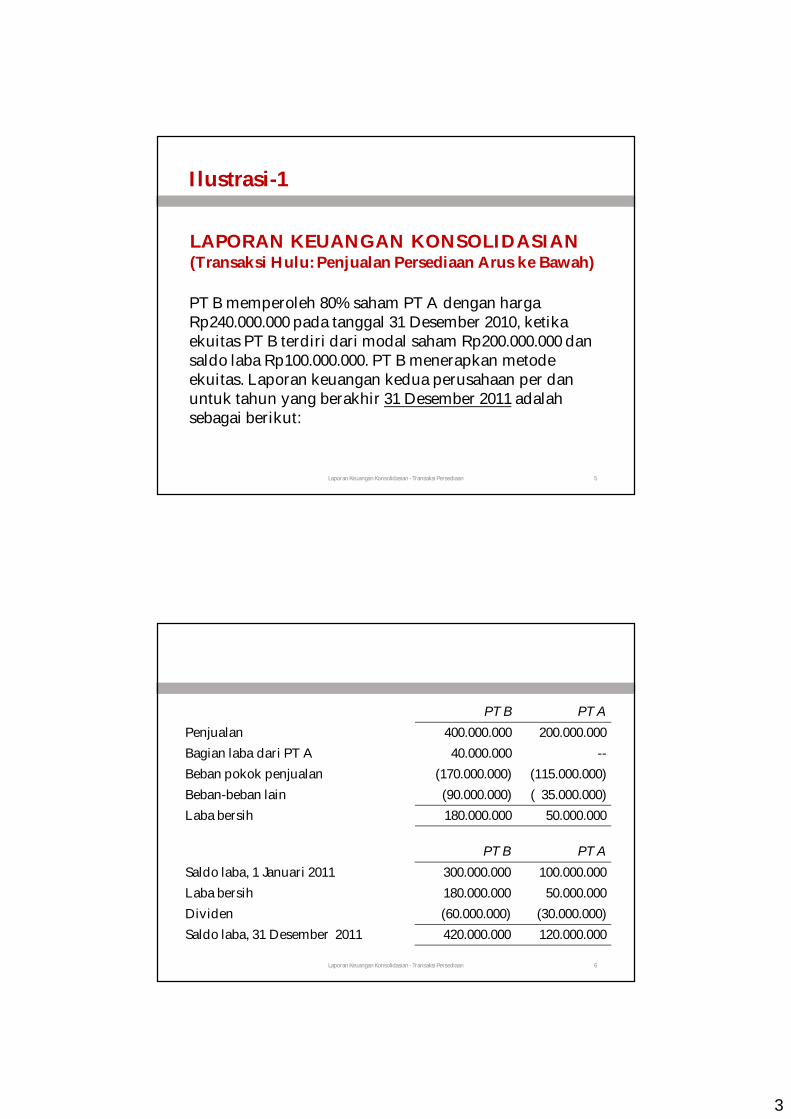

Ilustrasi-1

LAPORAN KEUANGAN KONSOLIDASIAN(Transaksi Hulu: Penjualan Persediaan Arus ke Bawah)

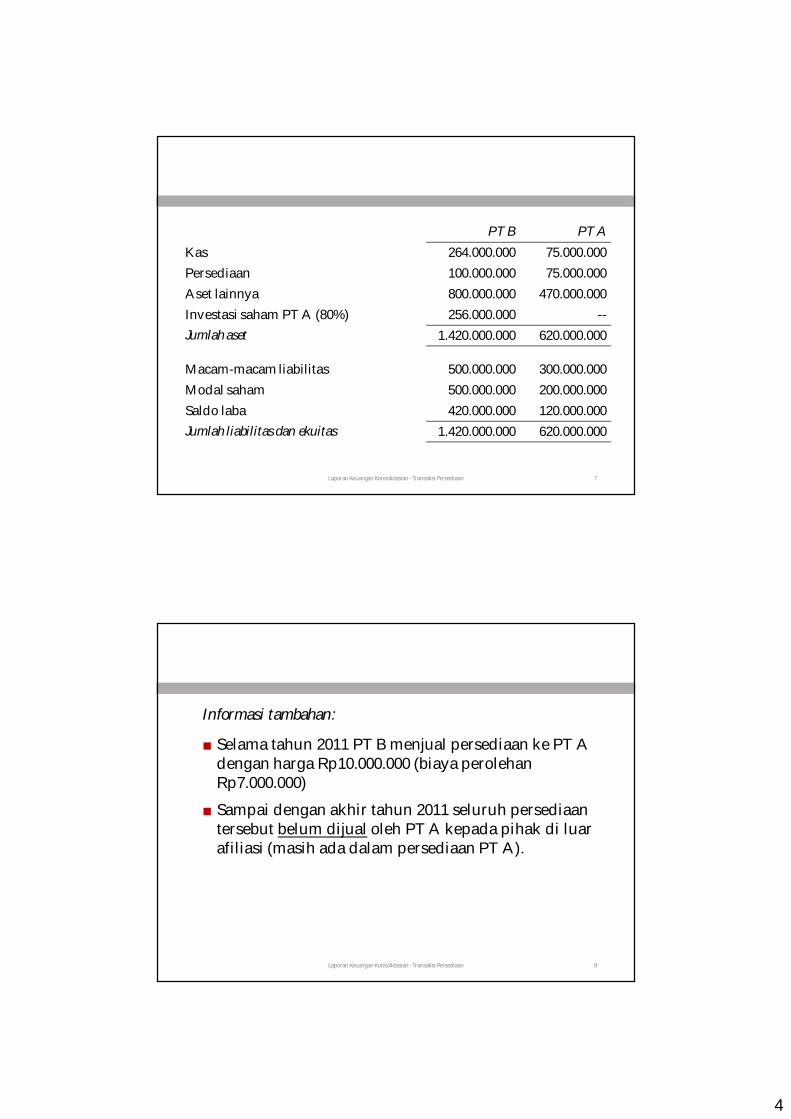

PT B memperoleh 80% saham PT A dengan harga Rp240.000.000 pada tanggal 31 Desember 2010, ketika ekuitas PT B terdiri dari modal saham Rp200.000.000 dan saldo laba Rp100.000.000. PT B menerapkan metodeekuitas. Laporan keuangan kedua perusahaan per dan untuk tahun yang berakhir 31 Desember 2011 adalah sebagai berikut:

Laporan Keuangan Konsolidasian - Transaksi Persediaan 6

PT B PT APenjualan 400.000.000 200.000.000Bagian laba dari PT A 40.000.000 --Beban pokok penjualan (170.000.000) (115.000.000)Beban-beban lain (90.000.000) ( 35.000.000)Laba bersih 180.000.000 50.000.000

PT B PT ASaldo laba, 1 Januari 2011 300.000.000 100.000.000Laba bersih 180.000.000 50.000.000Dividen (60.000.000) (30.000.000)Saldo laba, 31 Desember 2011 420.000.000 120.000.000

4

Laporan Keuangan Konsolidasian - Transaksi Persediaan 7

PT B PT AKas 264.000.000 75.000.000Persediaan 100.000.000 75.000.000Aset lainnya 800.000.000 470.000.000Investasi saham PT A (80%) 256.000.000 --Jumlah aset 1.420.000.000 620.000.000

Macam-macam liabilitas 500.000.000 300.000.000Modal saham 500.000.000 200.000.000Saldo laba 420.000.000 120.000.000Jumlah liabilitas dan ekuitas 1.420.000.000 620.000.000

Laporan Keuangan Konsolidasian - Transaksi Persediaan 8

Informasi tambahan:

■ Selama tahun 2011 PT B menjual persediaan ke PT A dengan harga Rp10.000.000 (biaya perolehan Rp7.000.000)

■ Sampai dengan akhir tahun 2011 seluruh persediaantersebut belum dijual oleh PT A kepada pihak di luarafiliasi (masih ada dalam persediaan PT A).

5

Laporan Keuangan Konsolidasian - Transaksi Persediaan 9

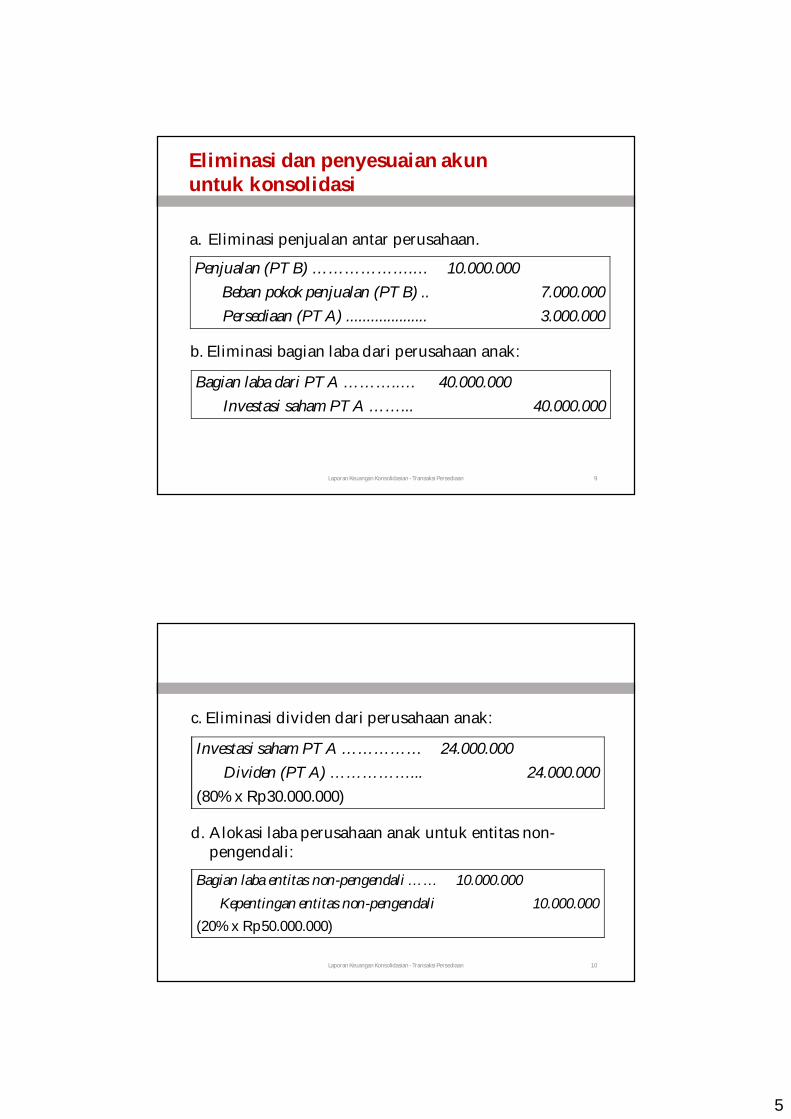

Eliminasi dan penyesuaian akununtuk konsolidasi

Penjualan (PT B) ……………….… 10.000.000Beban pokok penjualan (PT B) .. 7.000.000Persediaan (PT A) .................... 3.000.000

a. Eliminasi penjualan antar perusahaan.

Bagian laba dari PT A ………..… 40.000.000Investasi saham PT A ……... 40.000.000

b. Eliminasi bagian laba dari perusahaan anak:

Laporan Keuangan Konsolidasian - Transaksi Persediaan 10

Investasi saham PT A …………… 24.000.000Dividen (PT A) ……………... 24.000.000

(80% x Rp30.000.000)

c. Eliminasi dividen dari perusahaan anak:

Bagian laba entitas non-pengendali …… 10.000.000Kepentingan entitas non-pengendali 10.000.000

(20% x Rp50.000.000)

d. Alokasi laba perusahaan anak untuk entitas non-pengendali:

6

Laporan Keuangan Konsolidasian - Transaksi Persediaan 11

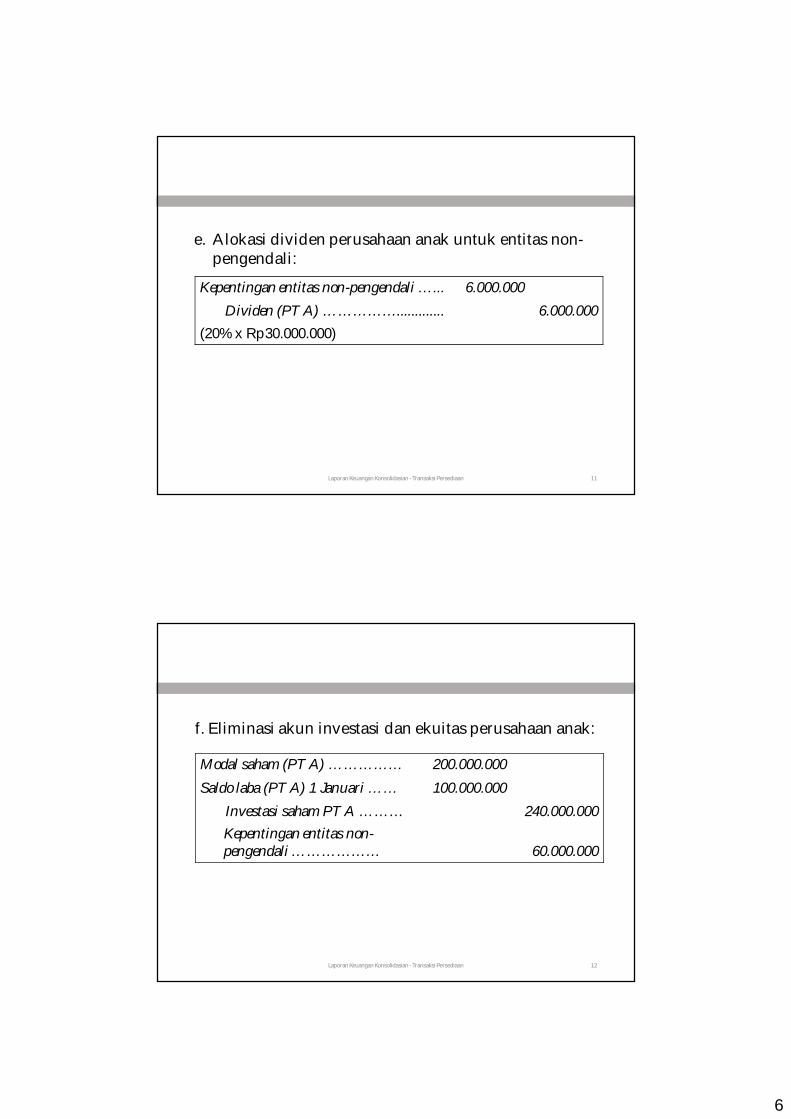

Kepentingan entitas non-pengendali …... 6.000.000Dividen (PT A) ……………............. 6.000.000

(20% x Rp30.000.000)

e. Alokasi dividen perusahaan anak untuk entitas non-pengendali:

Laporan Keuangan Konsolidasian - Transaksi Persediaan 12

Modal saham (PT A) …………… 200.000.000Saldo laba (PT A) 1 Januari …… 100.000.000

Investasi saham PT A ……… 240.000.000Kepentingan entitas non-pengendali ……………… 60.000.000

f. Eliminasi akun investasi dan ekuitas perusahaan anak:

7

Laporan Keuangan Konsolidasian - Transaksi Persediaan 13

Laporan keuangan konsolidasian

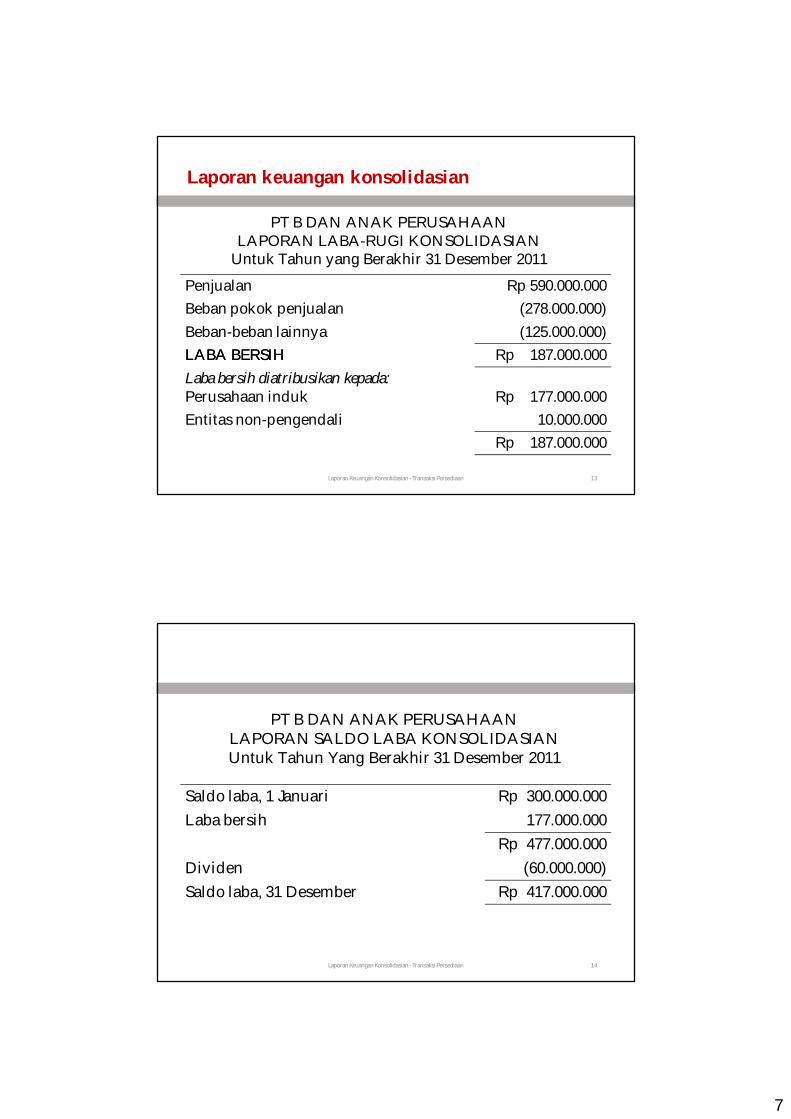

Penjualan Rp 590.000.000Beban pokok penjualan (278.000.000)Beban-beban lainnya (125.000.000)LABALABA BERSIHBERSIH Rp 187.000.000Laba bersih diatribusikan kepada:Perusahaan induk Rp 177.000.000Entitas non-pengendali 10.000.000

Rp 187.000.000

PT B DAN ANAK PERUSAHAANLAPORAN LABA-RUGI KONSOLIDASIAN

Untuk Tahun yang Berakhir 31 Desember 2011

Laporan Keuangan Konsolidasian - Transaksi Persediaan 14

Saldo laba, 1 Januari Rp 300.000.000Laba bersih 177.000.000

Rp 477.000.000Dividen (60.000.000)Saldo laba, 31 Desember Rp 417.000.000

PT B DAN ANAK PERUSAHAANLAPORAN SALDO LABA KONSOLIDASIANUntuk Tahun Yang Berakhir 31 Desember 2011

8

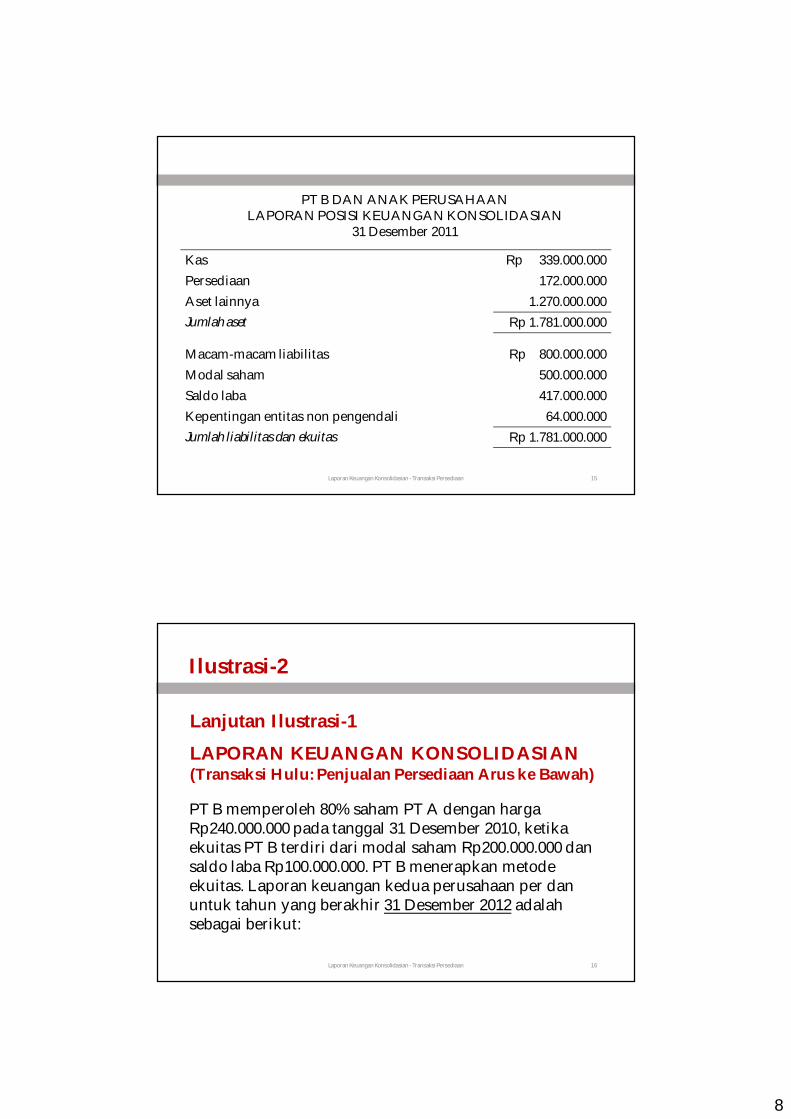

Laporan Keuangan Konsolidasian - Transaksi Persediaan 15

Kas Rp 339.000.000Persediaan 172.000.000Aset lainnya 1.270.000.000Jumlah aset Rp 1.781.000.000

Macam-macam liabilitas Rp 800.000.000Modal saham 500.000.000Saldo laba 417.000.000Kepentingan entitas non pengendali 64.000.000Jumlah liabilitas dan ekuitas Rp 1.781.000.000

PT B DAN ANAK PERUSAHAANLAPORAN POSISI KEUANGAN KONSOLIDASIAN

31 Desember 2011

Laporan Keuangan Konsolidasian - Transaksi Persediaan 16

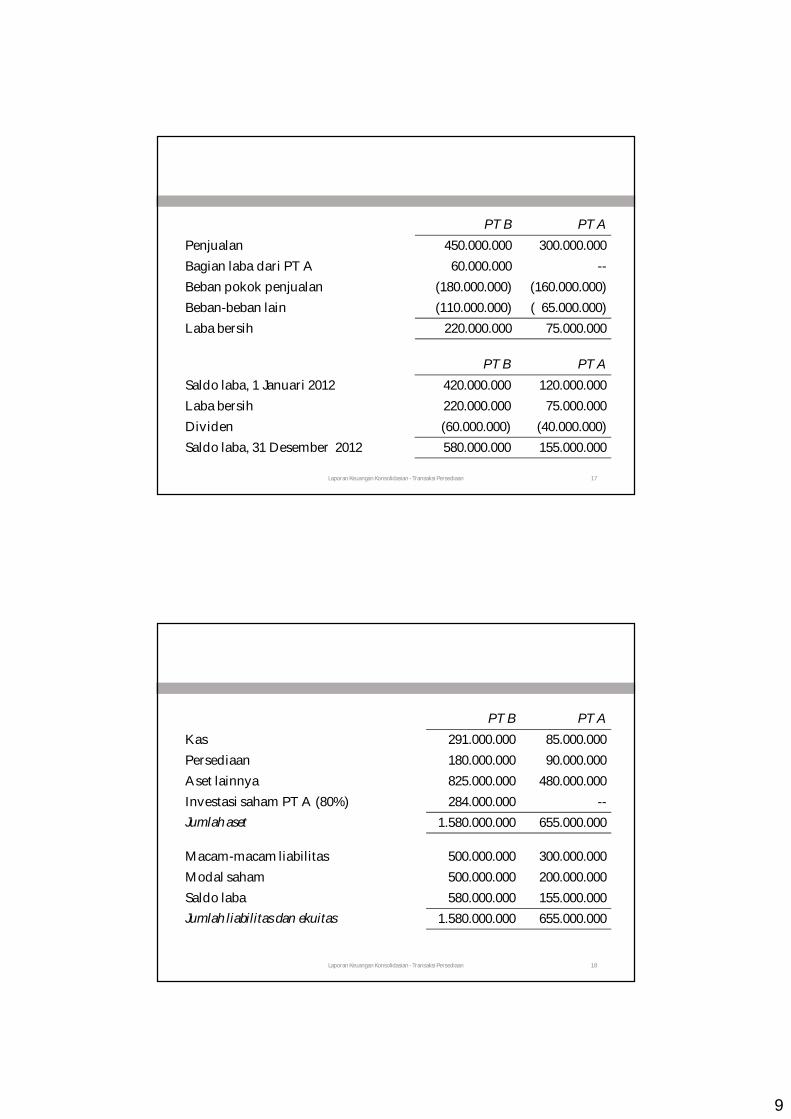

Ilustrasi-2

LAPORAN KEUANGAN KONSOLIDASIAN(Transaksi Hulu: Penjualan Persediaan Arus ke Bawah)

PT B memperoleh 80% saham PT A dengan harga Rp240.000.000 pada tanggal 31 Desember 2010, ketika ekuitas PT B terdiri dari modal saham Rp200.000.000 dan saldo laba Rp100.000.000. PT B menerapkan metodeekuitas. Laporan keuangan kedua perusahaan per dan untuk tahun yang berakhir 31 Desember 2012 adalah sebagai berikut:

Lanjutan Ilustrasi-1

9

Laporan Keuangan Konsolidasian - Transaksi Persediaan 17

PT B PT APenjualan 450.000.000 300.000.000Bagian laba dari PT A 60.000.000 --Beban pokok penjualan (180.000.000) (160.000.000)Beban-beban lain (110.000.000) ( 65.000.000)Laba bersih 220.000.000 75.000.000

PT B PT ASaldo laba, 1 Januari 2012 420.000.000 120.000.000Laba bersih 220.000.000 75.000.000Dividen (60.000.000) (40.000.000)Saldo laba, 31 Desember 2012 580.000.000 155.000.000

Laporan Keuangan Konsolidasian - Transaksi Persediaan 18

PT B PT AKas 291.000.000 85.000.000Persediaan 180.000.000 90.000.000Aset lainnya 825.000.000 480.000.000Investasi saham PT A (80%) 284.000.000 --Jumlah aset 1.580.000.000 655.000.000

Macam-macam liabilitas 500.000.000 300.000.000Modal saham 500.000.000 200.000.000Saldo laba 580.000.000 155.000.000Jumlah liabilitas dan ekuitas 1.580.000.000 655.000.000

10

Laporan Keuangan Konsolidasian - Transaksi Persediaan 19

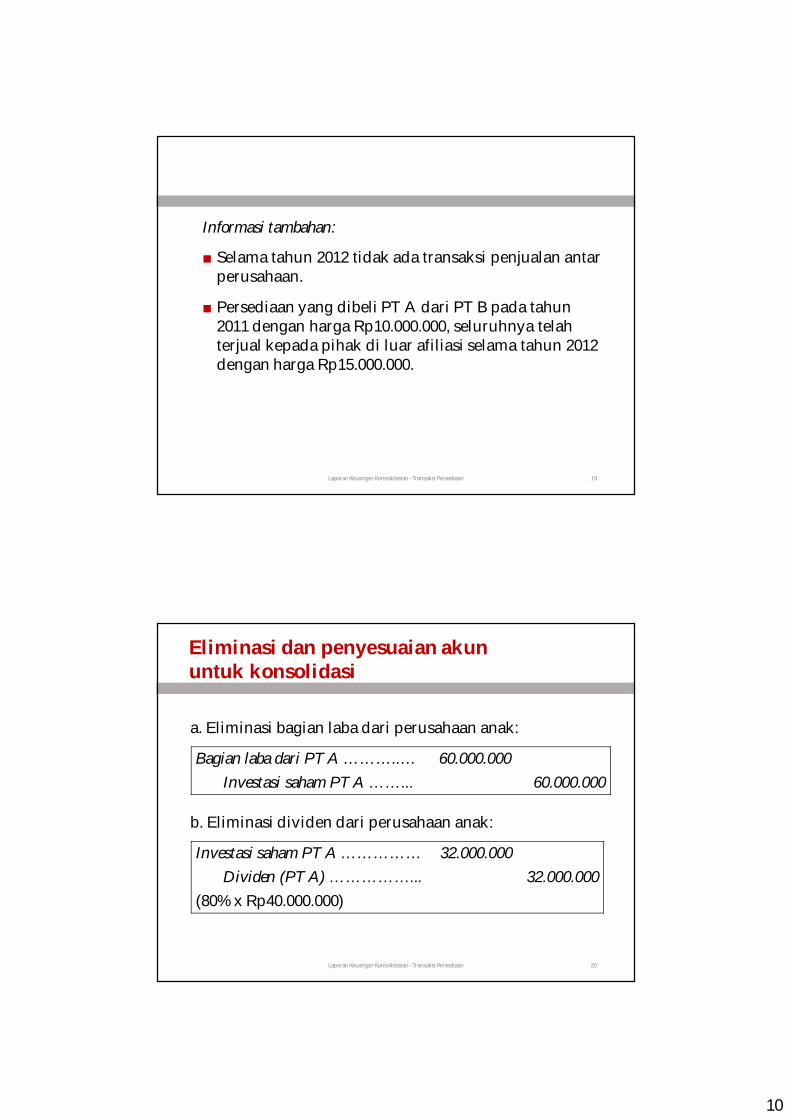

Informasi tambahan:

■ Selama tahun 2012 tidak ada transaksi penjualan antar perusahaan.

■ Persediaan yang dibeli PT A dari PT B pada tahun 2011 dengan harga Rp10.000.000, seluruhnya telah terjual kepada pihak di luar afiliasi selama tahun 2012 dengan harga Rp15.000.000.

Laporan Keuangan Konsolidasian - Transaksi Persediaan 20

Eliminasi dan penyesuaian akununtuk konsolidasi

Bagian laba dari PT A ………..… 60.000.000Investasi saham PT A ……... 60.000.000

a. Eliminasi bagian laba dari perusahaan anak:

Investasi saham PT A …………… 32.000.000Dividen (PT A) ……………... 32.000.000

(80% x Rp40.000.000)

b. Eliminasi dividen dari perusahaan anak:

11

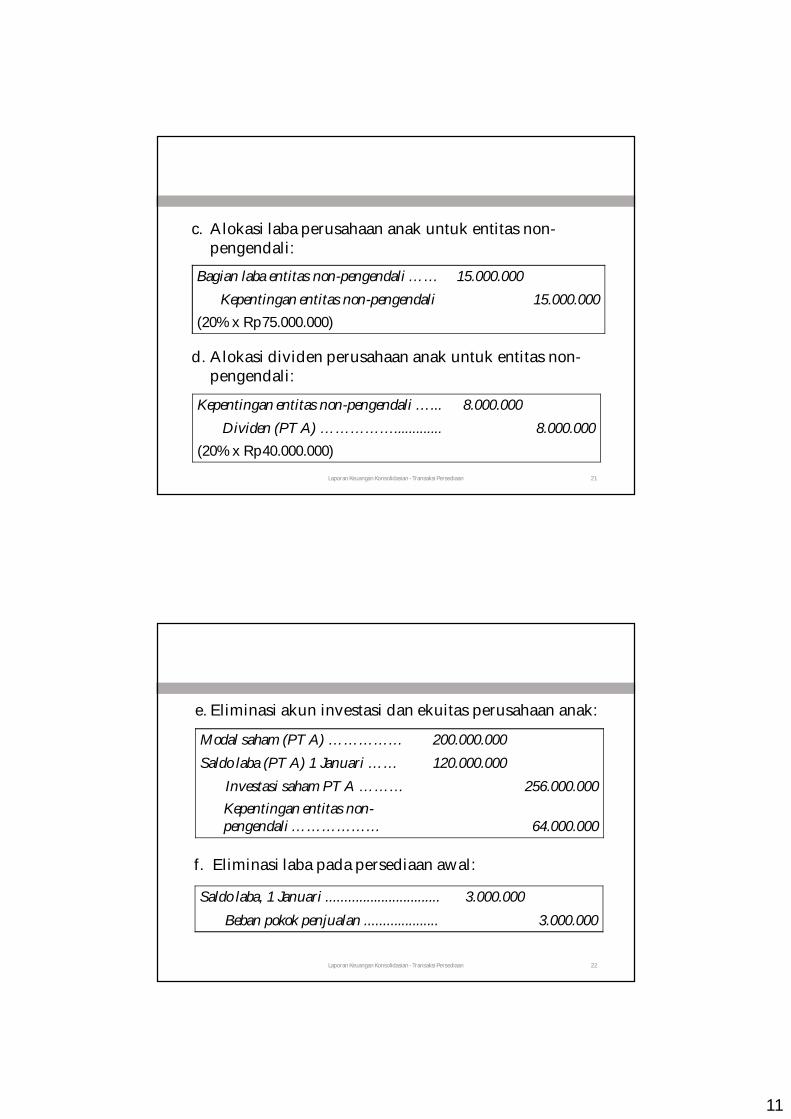

Laporan Keuangan Konsolidasian - Transaksi Persediaan 21

Bagian laba entitas non-pengendali …… 15.000.000Kepentingan entitas non-pengendali 15.000.000

(20% x Rp75.000.000)

c. Alokasi laba perusahaan anak untuk entitas non-pengendali:

Kepentingan entitas non-pengendali …... 8.000.000Dividen (PT A) ……………............. 8.000.000

(20% x Rp40.000.000)

d. Alokasi dividen perusahaan anak untuk entitas non-pengendali:

Laporan Keuangan Konsolidasian - Transaksi Persediaan 22

Modal saham (PT A) …………… 200.000.000Saldo laba (PT A) 1 Januari …… 120.000.000

Investasi saham PT A ……… 256.000.000Kepentingan entitas non-pengendali ……………… 64.000.000

e. Eliminasi akun investasi dan ekuitas perusahaan anak:

Saldo laba, 1 Januari ............................... 3.000.000Beban pokok penjualan .................... 3.000.000

f. Eliminasi laba pada persediaan awal:

12

Laporan Keuangan Konsolidasian - Transaksi Persediaan 23

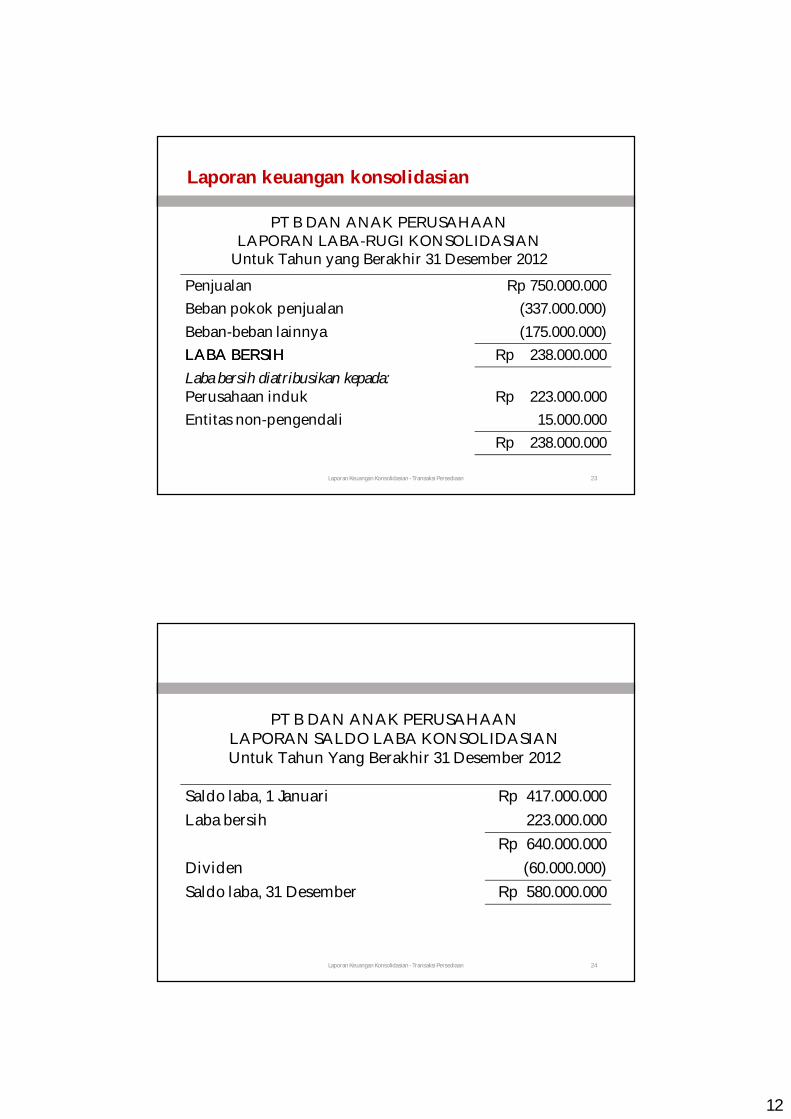

Laporan keuangan konsolidasian

Penjualan Rp 750.000.000Beban pokok penjualan (337.000.000)Beban-beban lainnya (175.000.000)LABALABA BERSIHBERSIH Rp 238.000.000Laba bersih diatribusikan kepada:Perusahaan induk Rp 223.000.000Entitas non-pengendali 15.000.000

Rp 238.000.000

PT B DAN ANAK PERUSAHAANLAPORAN LABA-RUGI KONSOLIDASIAN

Untuk Tahun yang Berakhir 31 Desember 2012

Laporan Keuangan Konsolidasian - Transaksi Persediaan 24

Saldo laba, 1 Januari Rp 417.000.000Laba bersih 223.000.000

Rp 640.000.000Dividen (60.000.000)Saldo laba, 31 Desember Rp 580.000.000

PT B DAN ANAK PERUSAHAANLAPORAN SALDO LABA KONSOLIDASIANUntuk Tahun Yang Berakhir 31 Desember 2012

13

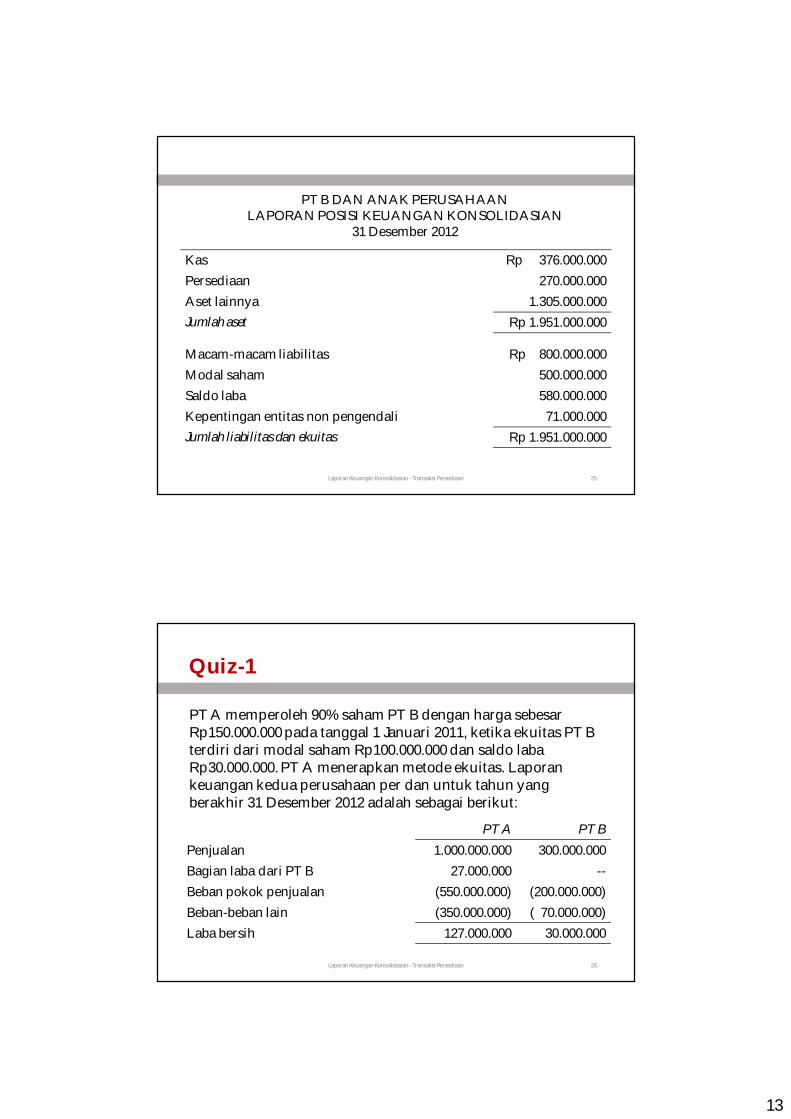

Laporan Keuangan Konsolidasian - Transaksi Persediaan 25

Kas Rp 376.000.000Persediaan 270.000.000Aset lainnya 1.305.000.000Jumlah aset Rp 1.951.000.000

Macam-macam liabilitas Rp 800.000.000Modal saham 500.000.000Saldo laba 580.000.000Kepentingan entitas non pengendali 71.000.000Jumlah liabilitas dan ekuitas Rp 1.951.000.000

PT B DAN ANAK PERUSAHAANLAPORAN POSISI KEUANGAN KONSOLIDASIAN

31 Desember 2012

Laporan Keuangan Konsolidasian - Transaksi Persediaan 26

PT A memperoleh 90% saham PT B dengan harga sebesarRp150.000.000 pada tanggal 1 Januari 2011, ketika ekuitas PT Bterdiri dari modal saham Rp100.000.000 dan saldo laba Rp30.000.000. PT A menerapkan metode ekuitas. Laporan keuangan kedua perusahaan per dan untuk tahun yang berakhir 31 Desember 2012 adalah sebagai berikut:

Quiz-1

PT A PT BPenjualan 1.000.000.000 300.000.000Bagian laba dari PT B 27.000.000 --Beban pokok penjualan (550.000.000) (200.000.000)Beban-beban lain (350.000.000) ( 70.000.000)Laba bersih 127.000.000 30.000.000

14

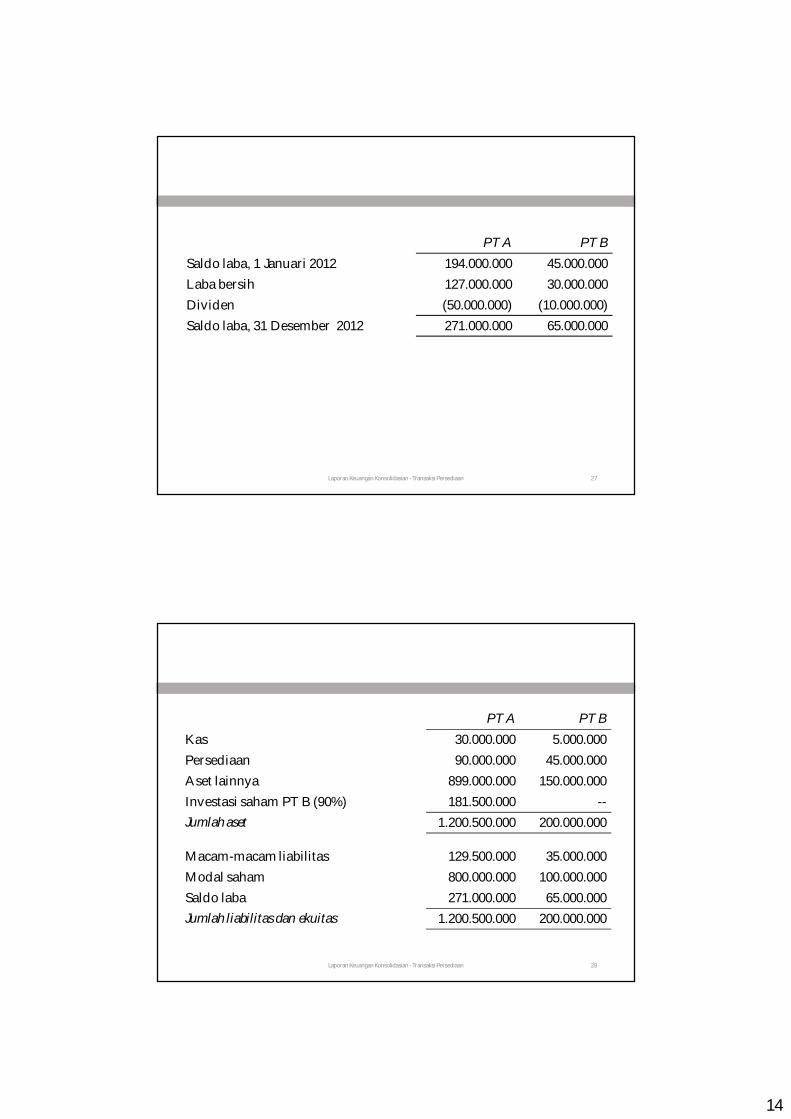

Laporan Keuangan Konsolidasian - Transaksi Persediaan 27

PT A PT BSaldo laba, 1 Januari 2012 194.000.000 45.000.000Laba bersih 127.000.000 30.000.000Dividen (50.000.000) (10.000.000)Saldo laba, 31 Desember 2012 271.000.000 65.000.000

Laporan Keuangan Konsolidasian - Transaksi Persediaan 28

PT A PT BKas 30.000.000 5.000.000Persediaan 90.000.000 45.000.000Aset lainnya 899.000.000 150.000.000Investasi saham PT B (90%) 181.500.000 --Jumlah aset 1.200.500.000 200.000.000

Macam-macam liabilitas 129.500.000 35.000.000Modal saham 800.000.000 100.000.000Saldo laba 271.000.000 65.000.000Jumlah liabilitas dan ekuitas 1.200.500.000 200.000.000

15

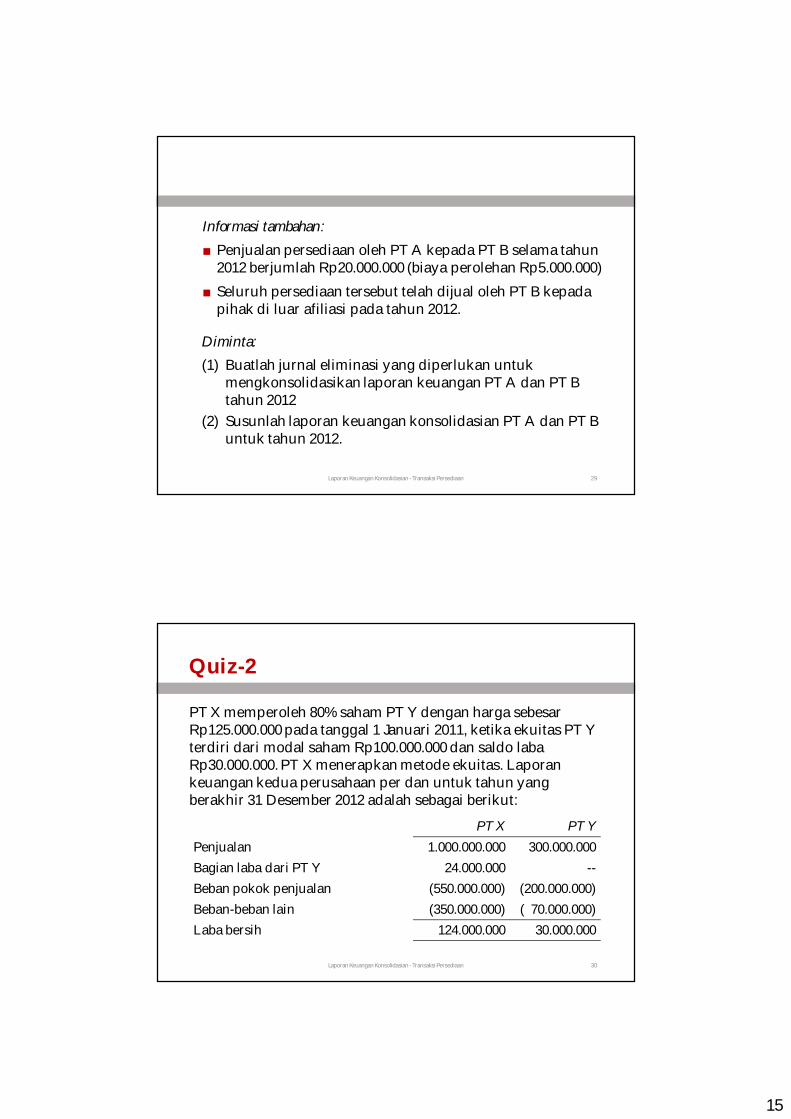

Laporan Keuangan Konsolidasian - Transaksi Persediaan 29

Informasi tambahan:■ Penjualan persediaan oleh PT A kepada PT B selama tahun

2012 berjumlah Rp20.000.000 (biaya perolehan Rp5.000.000)■ Seluruh persediaan tersebut telah dijual oleh PT B kepada

pihak di luar afiliasi pada tahun 2012.

Diminta:(1) Buatlah jurnal eliminasi yang diperlukan untuk

mengkonsolidasikan laporan keuangan PT A dan PT B tahun 2012

(2) Susunlah laporan keuangan konsolidasian PT A dan PT B untuk tahun 2012.

Laporan Keuangan Konsolidasian - Transaksi Persediaan 30

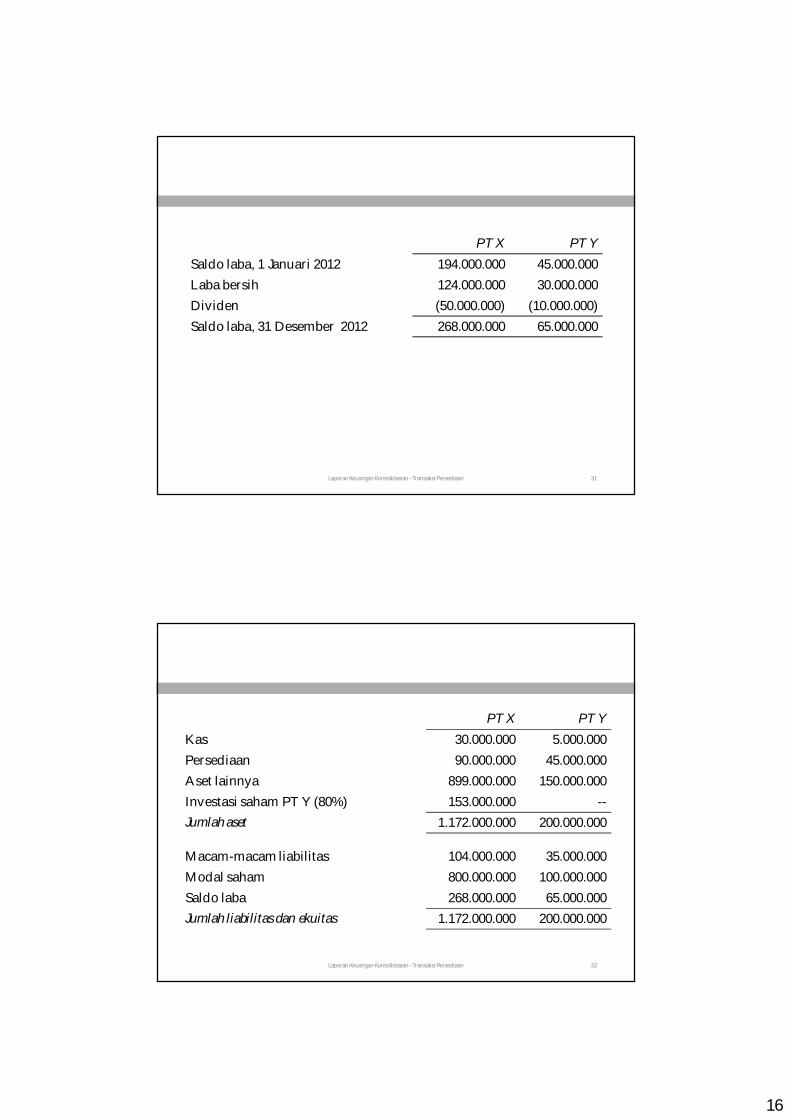

Quiz-2

PT X memperoleh 80% saham PT Y dengan harga sebesarRp125.000.000 pada tanggal 1 Januari 2011, ketika ekuitas PT Y terdiri dari modal saham Rp100.000.000 dan saldo laba Rp30.000.000. PT X menerapkan metode ekuitas. Laporan keuangan kedua perusahaan per dan untuk tahun yang berakhir 31 Desember 2012 adalah sebagai berikut:

PT X PT YPenjualan 1.000.000.000 300.000.000Bagian laba dari PT Y 24.000.000 --Beban pokok penjualan (550.000.000) (200.000.000)Beban-beban lain (350.000.000) ( 70.000.000)Laba bersih 124.000.000 30.000.000

16

Laporan Keuangan Konsolidasian - Transaksi Persediaan 31

PT X PT YSaldo laba, 1 Januari 2012 194.000.000 45.000.000Laba bersih 124.000.000 30.000.000Dividen (50.000.000) (10.000.000)Saldo laba, 31 Desember 2012 268.000.000 65.000.000

Laporan Keuangan Konsolidasian - Transaksi Persediaan 32

PT X PT YKas 30.000.000 5.000.000Persediaan 90.000.000 45.000.000Aset lainnya 899.000.000 150.000.000Investasi saham PT Y (80%) 153.000.000 --Jumlah aset 1.172.000.000 200.000.000

Macam-macam liabilitas 104.000.000 35.000.000Modal saham 800.000.000 100.000.000Saldo laba 268.000.000 65.000.000Jumlah liabilitas dan ekuitas 1.172.000.000 200.000.000

17

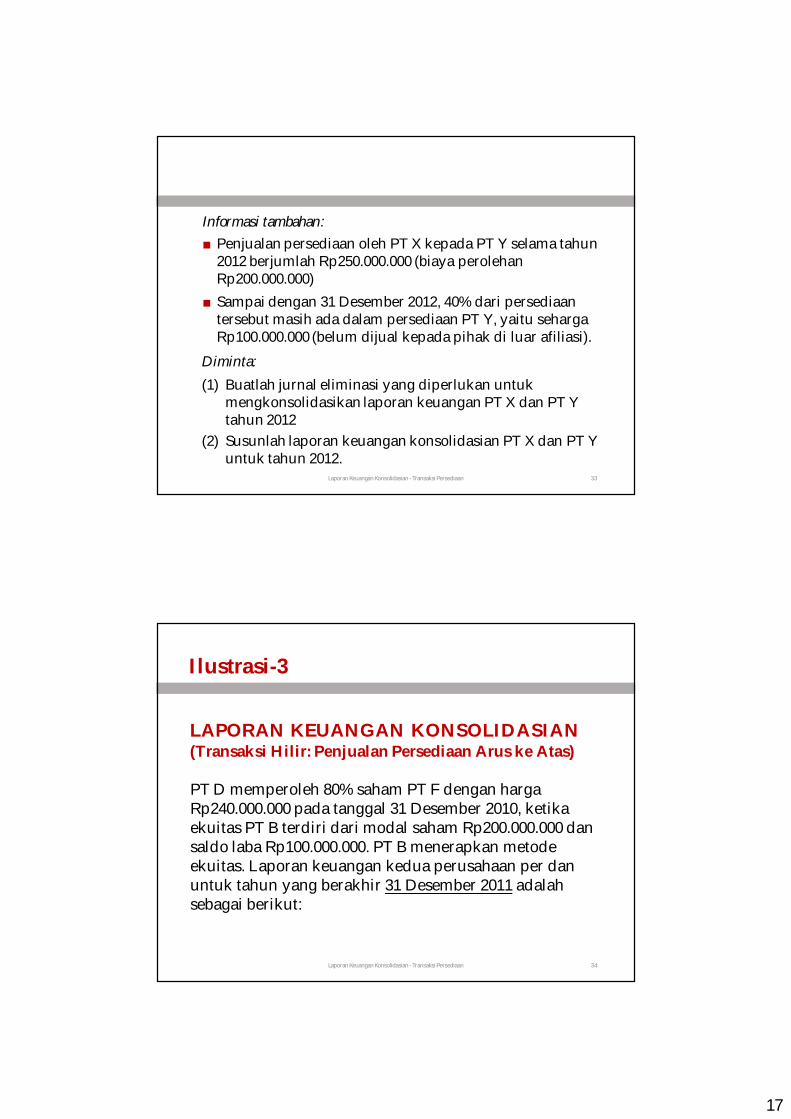

Laporan Keuangan Konsolidasian - Transaksi Persediaan 33

Informasi tambahan:■ Penjualan persediaan oleh PT X kepada PT Y selama tahun

2012 berjumlah Rp250.000.000 (biaya perolehan Rp200.000.000)

■ Sampai dengan 31 Desember 2012, 40% dari persediaantersebut masih ada dalam persediaan PT Y, yaitu seharga Rp100.000.000 (belum dijual kepada pihak di luar afiliasi).

Diminta:(1) Buatlah jurnal eliminasi yang diperlukan untuk

mengkonsolidasikan laporan keuangan PT X dan PT Y tahun 2012

(2) Susunlah laporan keuangan konsolidasian PT X dan PT Y untuk tahun 2012.

Laporan Keuangan Konsolidasian - Transaksi Persediaan 34

Ilustrasi-3

PT D memperoleh 80% saham PT F dengan harga Rp240.000.000 pada tanggal 31 Desember 2010, ketika ekuitas PT B terdiri dari modal saham Rp200.000.000 dan saldo laba Rp100.000.000. PT B menerapkan metodeekuitas. Laporan keuangan kedua perusahaan per dan untuk tahun yang berakhir 31 Desember 2011 adalah sebagai berikut:

LAPORAN KEUANGAN KONSOLIDASIAN(Transaksi Hilir: Penjualan Persediaan Arus ke Atas)

18

Laporan Keuangan Konsolidasian - Transaksi Persediaan 35

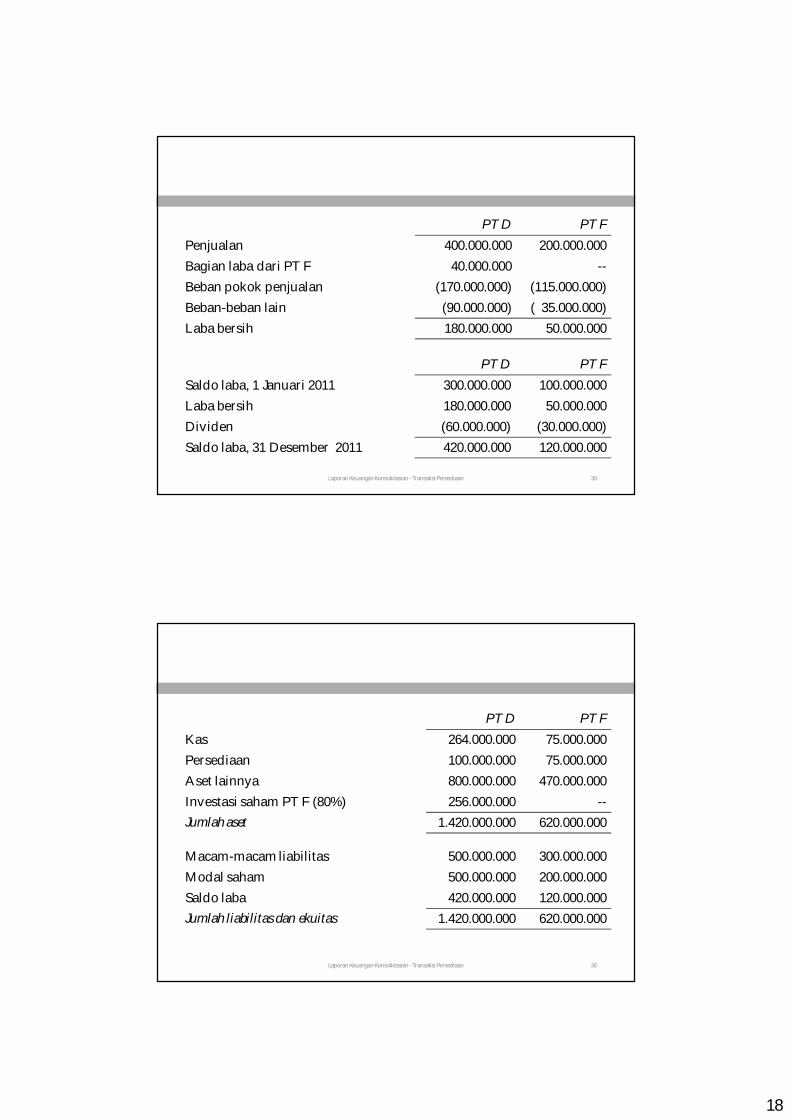

PT D PT FPenjualan 400.000.000 200.000.000Bagian laba dari PT F 40.000.000 --Beban pokok penjualan (170.000.000) (115.000.000)Beban-beban lain (90.000.000) ( 35.000.000)Laba bersih 180.000.000 50.000.000

PT D PT FSaldo laba, 1 Januari 2011 300.000.000 100.000.000Laba bersih 180.000.000 50.000.000Dividen (60.000.000) (30.000.000)Saldo laba, 31 Desember 2011 420.000.000 120.000.000

Laporan Keuangan Konsolidasian - Transaksi Persediaan 36

PT D PT FKas 264.000.000 75.000.000Persediaan 100.000.000 75.000.000Aset lainnya 800.000.000 470.000.000Investasi saham PT F (80%) 256.000.000 --Jumlah aset 1.420.000.000 620.000.000

Macam-macam liabilitas 500.000.000 300.000.000Modal saham 500.000.000 200.000.000Saldo laba 420.000.000 120.000.000Jumlah liabilitas dan ekuitas 1.420.000.000 620.000.000

19

Laporan Keuangan Konsolidasian - Transaksi Persediaan 37

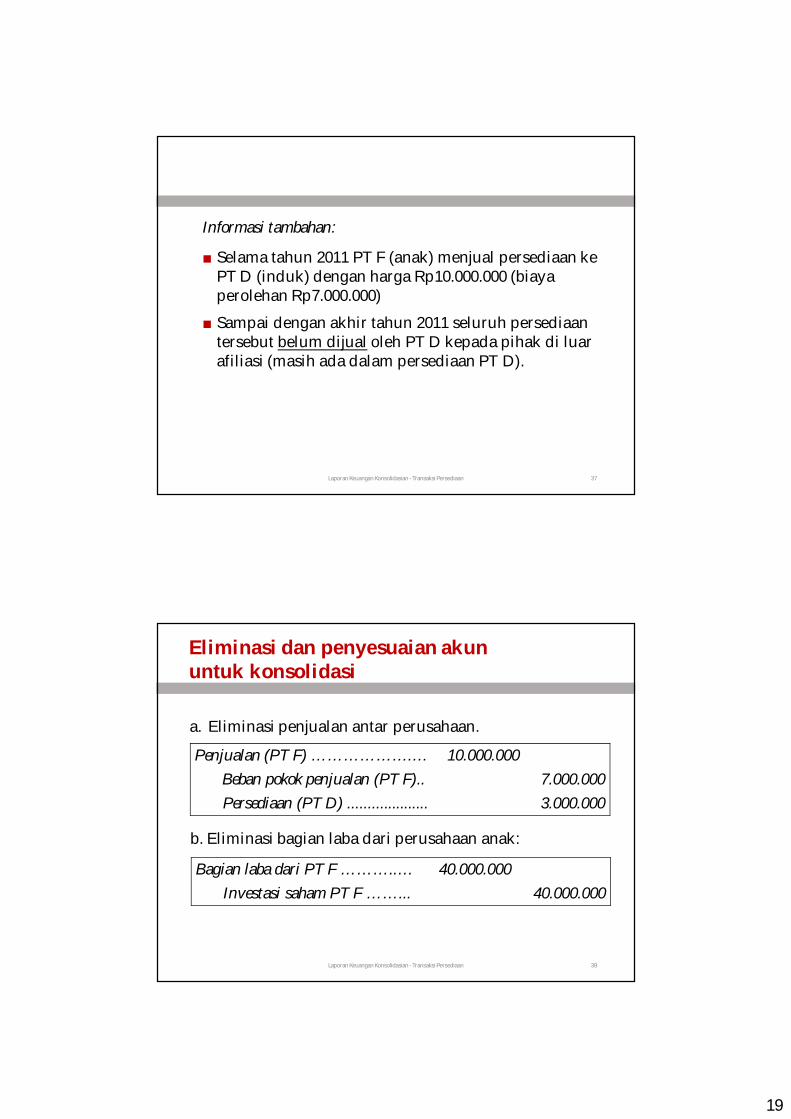

Informasi tambahan:

■ Selama tahun 2011 PT F (anak) menjual persediaan ke PT D (induk) dengan harga Rp10.000.000 (biaya perolehan Rp7.000.000)

■ Sampai dengan akhir tahun 2011 seluruh persediaantersebut belum dijual oleh PT D kepada pihak di luarafiliasi (masih ada dalam persediaan PT D).

Laporan Keuangan Konsolidasian - Transaksi Persediaan 38

Eliminasi dan penyesuaian akununtuk konsolidasi

Penjualan (PT F) ……………….… 10.000.000Beban pokok penjualan (PT F).. 7.000.000Persediaan (PT D) .................... 3.000.000

a. Eliminasi penjualan antar perusahaan.

Bagian laba dari PT F ………..… 40.000.000Investasi saham PT F ……... 40.000.000

b. Eliminasi bagian laba dari perusahaan anak:

20

Laporan Keuangan Konsolidasian - Transaksi Persediaan 39

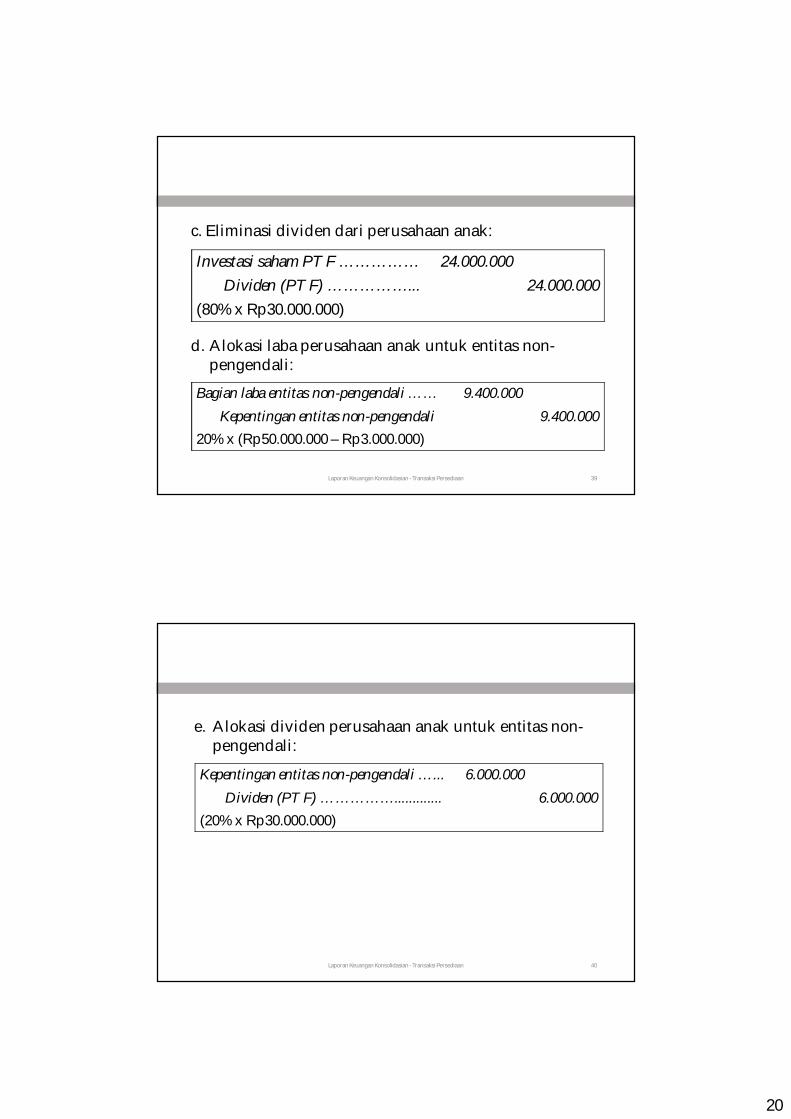

Investasi saham PT F …………… 24.000.000Dividen (PT F) ……………... 24.000.000

(80% x Rp30.000.000)

c. Eliminasi dividen dari perusahaan anak:

Bagian laba entitas non-pengendali …… 9.400.000Kepentingan entitas non-pengendali 9.400.000

20% x (Rp50.000.000 – Rp3.000.000)

d. Alokasi laba perusahaan anak untuk entitas non-pengendali:

Laporan Keuangan Konsolidasian - Transaksi Persediaan 40

Kepentingan entitas non-pengendali …... 6.000.000Dividen (PT F) ……………............. 6.000.000

(20% x Rp30.000.000)

e. Alokasi dividen perusahaan anak untuk entitas non-pengendali:

21

Laporan Keuangan Konsolidasian - Transaksi Persediaan 41

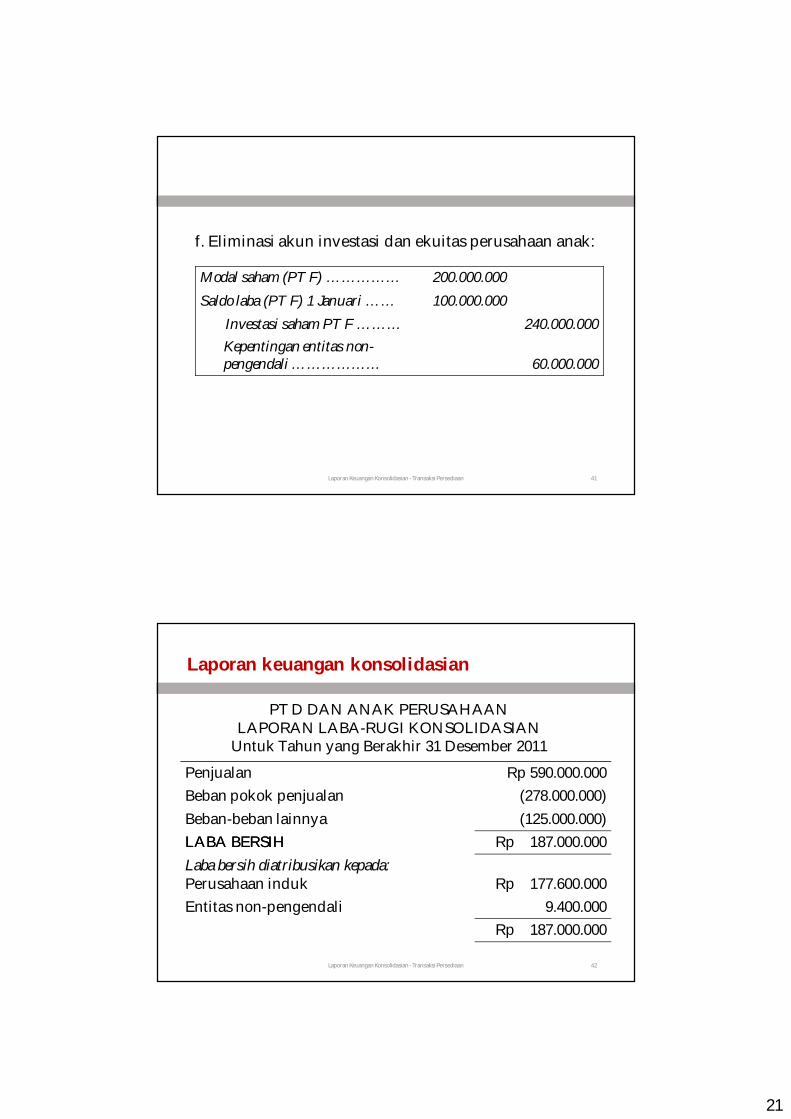

Modal saham (PT F) …………… 200.000.000Saldo laba (PT F) 1 Januari …… 100.000.000

Investasi saham PT F ……… 240.000.000Kepentingan entitas non-pengendali ……………… 60.000.000

f. Eliminasi akun investasi dan ekuitas perusahaan anak:

Laporan Keuangan Konsolidasian - Transaksi Persediaan 42

Laporan keuangan konsolidasian

Penjualan Rp 590.000.000Beban pokok penjualan (278.000.000)Beban-beban lainnya (125.000.000)LABALABA BERSIHBERSIH Rp 187.000.000Laba bersih diatribusikan kepada:Perusahaan induk Rp 177.600.000Entitas non-pengendali 9.400.000

Rp 187.000.000

PT D DAN ANAK PERUSAHAANLAPORAN LABA-RUGI KONSOLIDASIAN

Untuk Tahun yang Berakhir 31 Desember 2011

22

Laporan Keuangan Konsolidasian - Transaksi Persediaan 43

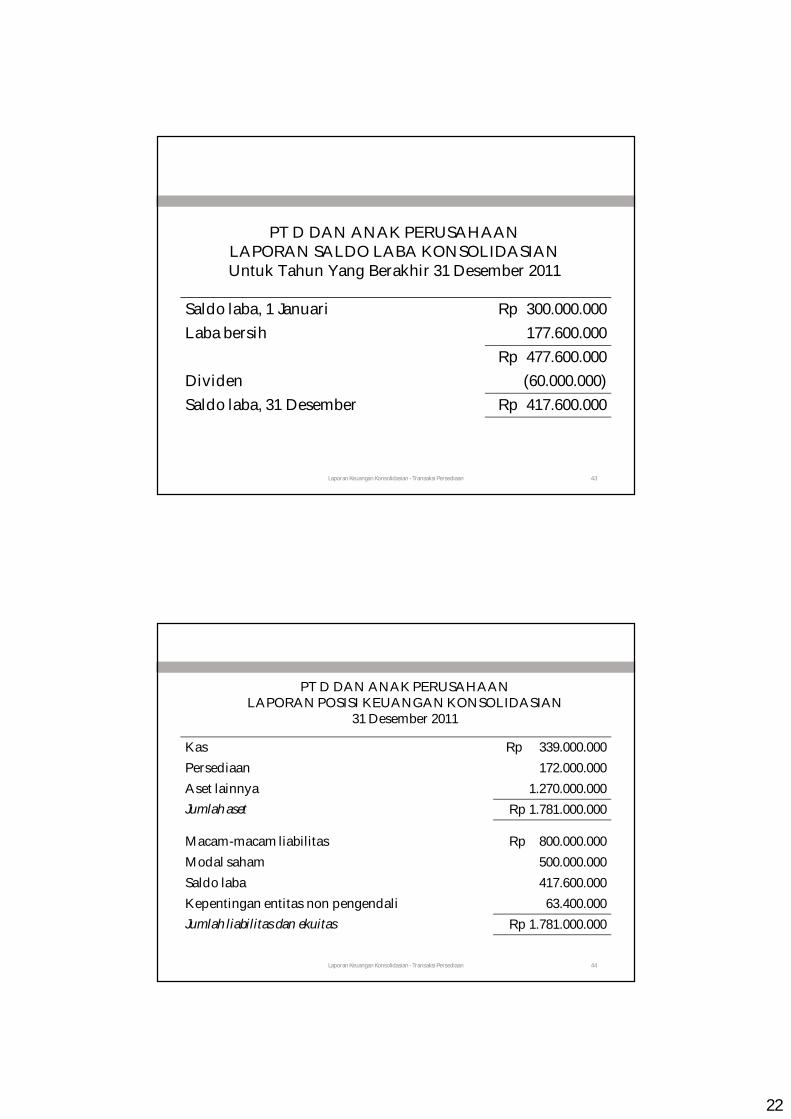

Saldo laba, 1 Januari Rp 300.000.000Laba bersih 177.600.000

Rp 477.600.000Dividen (60.000.000)Saldo laba, 31 Desember Rp 417.600.000

PT D DAN ANAK PERUSAHAANLAPORAN SALDO LABA KONSOLIDASIANUntuk Tahun Yang Berakhir 31 Desember 2011

Laporan Keuangan Konsolidasian - Transaksi Persediaan 44

Kas Rp 339.000.000Persediaan 172.000.000Aset lainnya 1.270.000.000Jumlah aset Rp 1.781.000.000

Macam-macam liabilitas Rp 800.000.000Modal saham 500.000.000Saldo laba 417.600.000Kepentingan entitas non pengendali 63.400.000Jumlah liabilitas dan ekuitas Rp 1.781.000.000

PT D DAN ANAK PERUSAHAANLAPORAN POSISI KEUANGAN KONSOLIDASIAN

31 Desember 2011

23

Laporan Keuangan Konsolidasian - Transaksi Persediaan 45

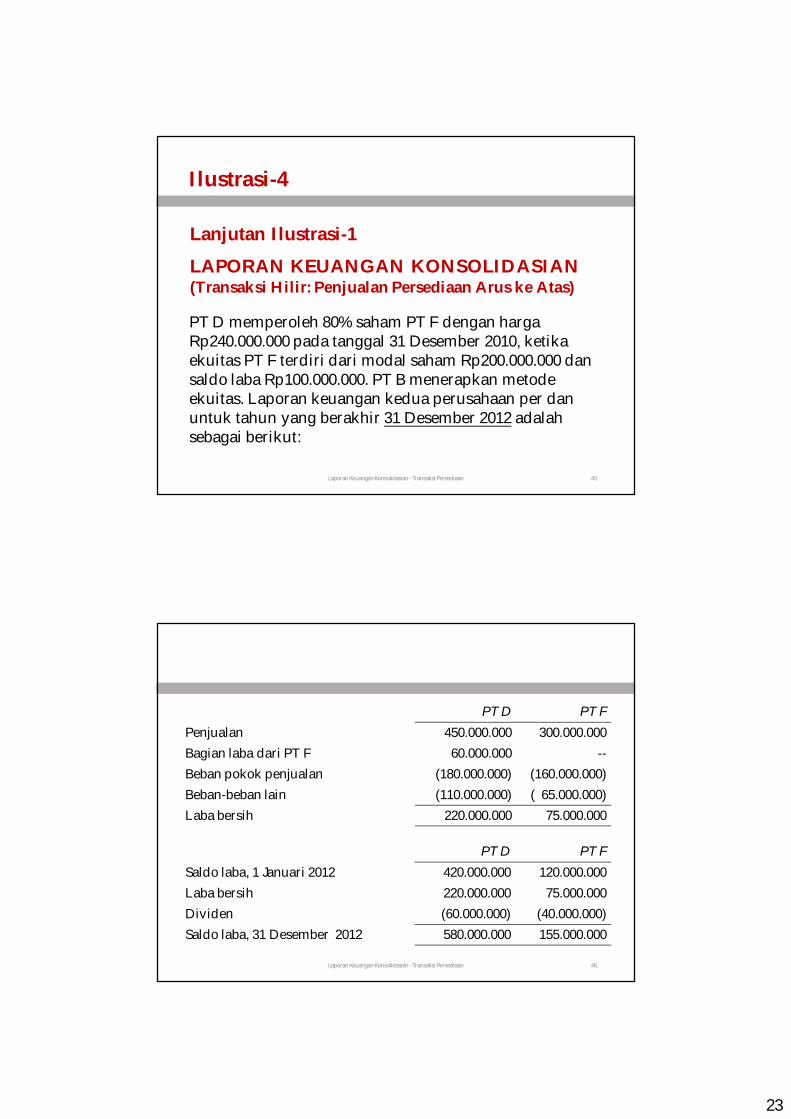

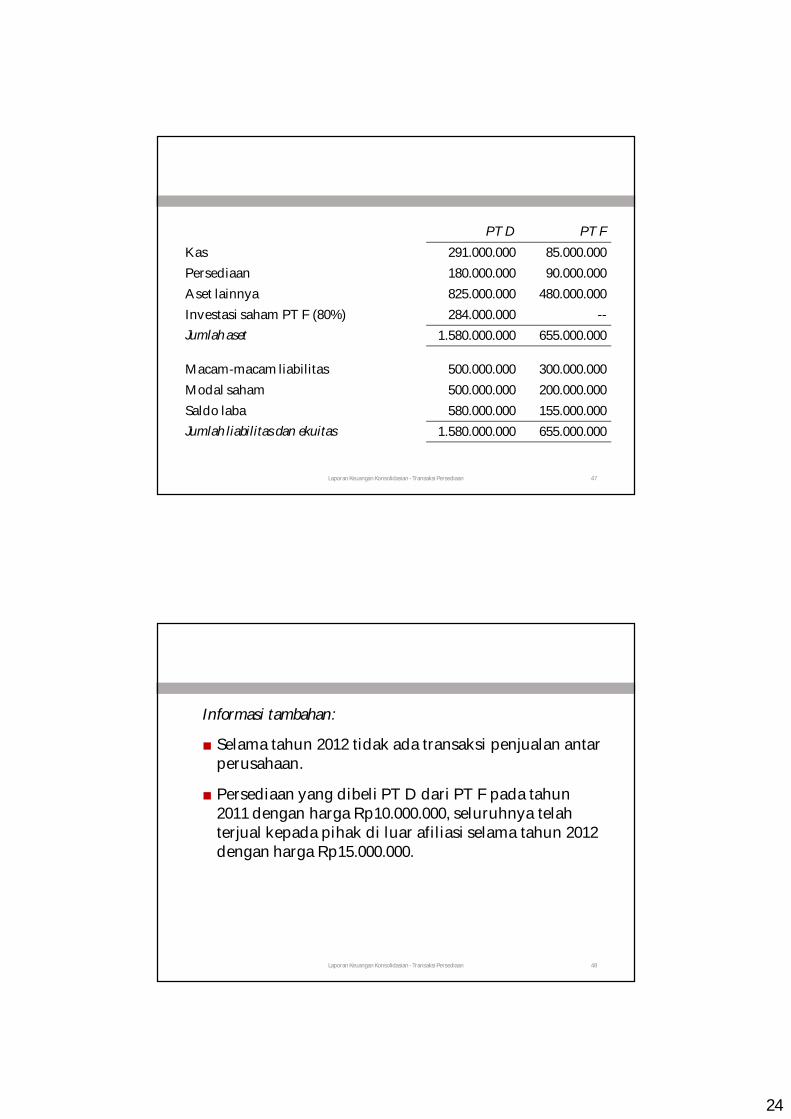

Ilustrasi-4

LAPORAN KEUANGAN KONSOLIDASIAN(Transaksi Hilir: Penjualan Persediaan Arus ke Atas)

PT D memperoleh 80% saham PT F dengan harga Rp240.000.000 pada tanggal 31 Desember 2010, ketika ekuitas PT F terdiri dari modal saham Rp200.000.000 dan saldo laba Rp100.000.000. PT B menerapkan metodeekuitas. Laporan keuangan kedua perusahaan per dan untuk tahun yang berakhir 31 Desember 2012 adalah sebagai berikut:

Lanjutan Ilustrasi-1

Laporan Keuangan Konsolidasian - Transaksi Persediaan 46

PT D PT FPenjualan 450.000.000 300.000.000Bagian laba dari PT F 60.000.000 --Beban pokok penjualan (180.000.000) (160.000.000)Beban-beban lain (110.000.000) ( 65.000.000)Laba bersih 220.000.000 75.000.000

PT D PT FSaldo laba, 1 Januari 2012 420.000.000 120.000.000Laba bersih 220.000.000 75.000.000Dividen (60.000.000) (40.000.000)Saldo laba, 31 Desember 2012 580.000.000 155.000.000

24

Laporan Keuangan Konsolidasian - Transaksi Persediaan 47

PT D PT FKas 291.000.000 85.000.000Persediaan 180.000.000 90.000.000Aset lainnya 825.000.000 480.000.000Investasi saham PT F (80%) 284.000.000 --Jumlah aset 1.580.000.000 655.000.000

Macam-macam liabilitas 500.000.000 300.000.000Modal saham 500.000.000 200.000.000Saldo laba 580.000.000 155.000.000Jumlah liabilitas dan ekuitas 1.580.000.000 655.000.000

Laporan Keuangan Konsolidasian - Transaksi Persediaan 48

Informasi tambahan:

■ Selama tahun 2012 tidak ada transaksi penjualan antar perusahaan.

■ Persediaan yang dibeli PT D dari PT F pada tahun 2011 dengan harga Rp10.000.000, seluruhnya telah terjual kepada pihak di luar afiliasi selama tahun 2012 dengan harga Rp15.000.000.

25

Laporan Keuangan Konsolidasian - Transaksi Persediaan 49

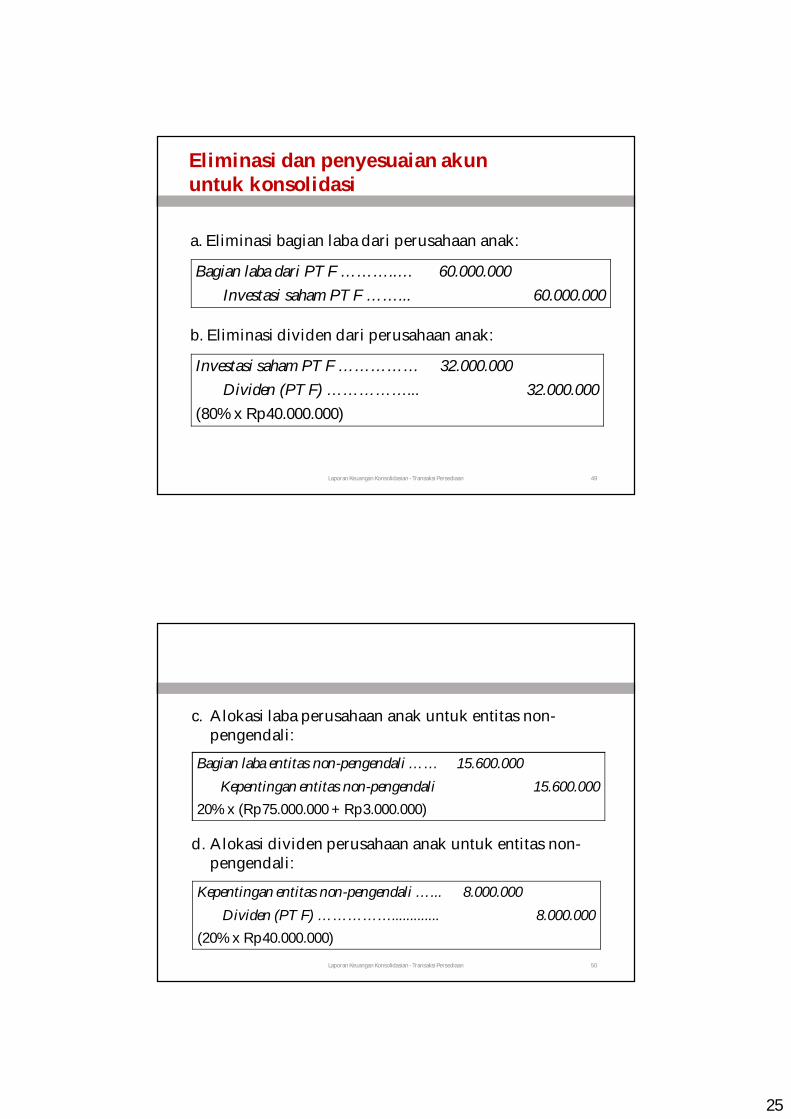

Eliminasi dan penyesuaian akununtuk konsolidasi

Bagian laba dari PT F ………..… 60.000.000Investasi saham PT F ……... 60.000.000

a. Eliminasi bagian laba dari perusahaan anak:

Investasi saham PT F …………… 32.000.000Dividen (PT F) ……………... 32.000.000

(80% x Rp40.000.000)

b. Eliminasi dividen dari perusahaan anak:

Laporan Keuangan Konsolidasian - Transaksi Persediaan 50

Bagian laba entitas non-pengendali …… 15.600.000Kepentingan entitas non-pengendali 15.600.000

20% x (Rp75.000.000 + Rp3.000.000)

c. Alokasi laba perusahaan anak untuk entitas non-pengendali:

Kepentingan entitas non-pengendali …... 8.000.000Dividen (PT F) ……………............. 8.000.000

(20% x Rp40.000.000)

d. Alokasi dividen perusahaan anak untuk entitas non-pengendali:

26

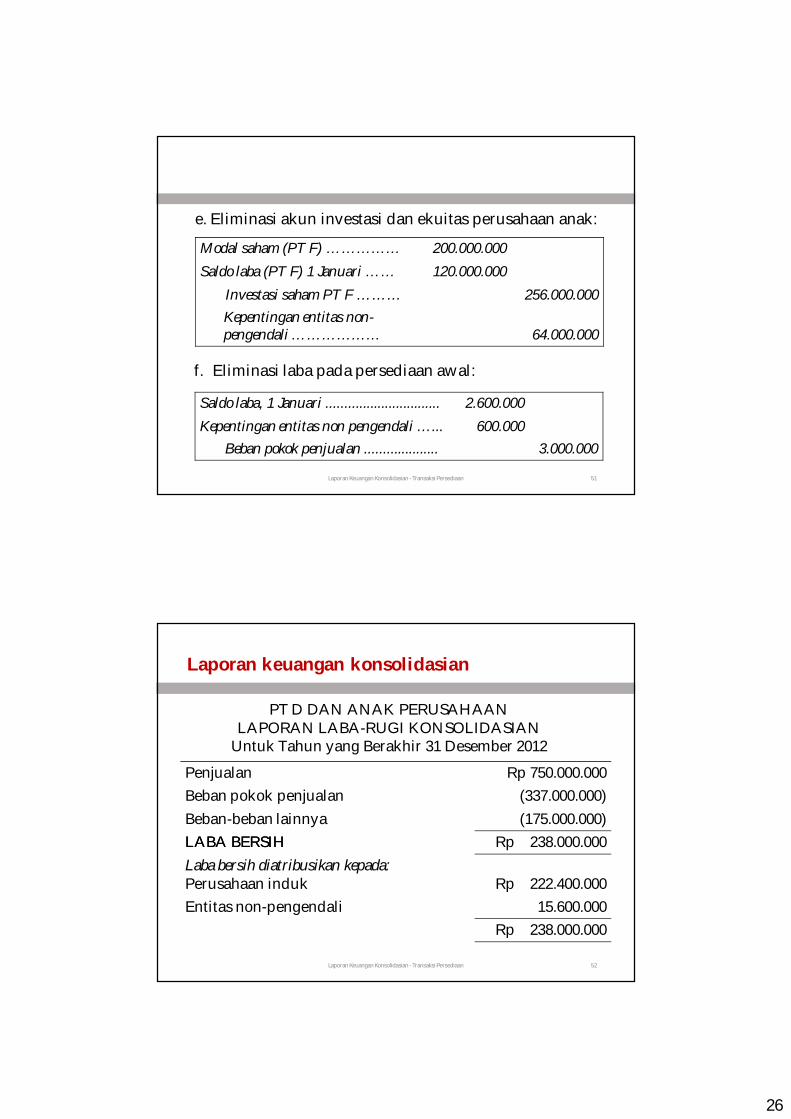

Laporan Keuangan Konsolidasian - Transaksi Persediaan 51

Modal saham (PT F) …………… 200.000.000Saldo laba (PT F) 1 Januari …… 120.000.000

Investasi saham PT F ……… 256.000.000Kepentingan entitas non-pengendali ……………… 64.000.000

e. Eliminasi akun investasi dan ekuitas perusahaan anak:

Saldo laba, 1 Januari ............................... 2.600.000Kepentingan entitas non pengendali …... 600.000

Beban pokok penjualan .................... 3.000.000

f. Eliminasi laba pada persediaan awal:

Laporan Keuangan Konsolidasian - Transaksi Persediaan 52

Laporan keuangan konsolidasian

Penjualan Rp 750.000.000Beban pokok penjualan (337.000.000)Beban-beban lainnya (175.000.000)LABALABA BERSIHBERSIH Rp 238.000.000Laba bersih diatribusikan kepada:Perusahaan induk Rp 222.400.000Entitas non-pengendali 15.600.000

Rp 238.000.000

PT D DAN ANAK PERUSAHAANLAPORAN LABA-RUGI KONSOLIDASIAN

Untuk Tahun yang Berakhir 31 Desember 2012

27

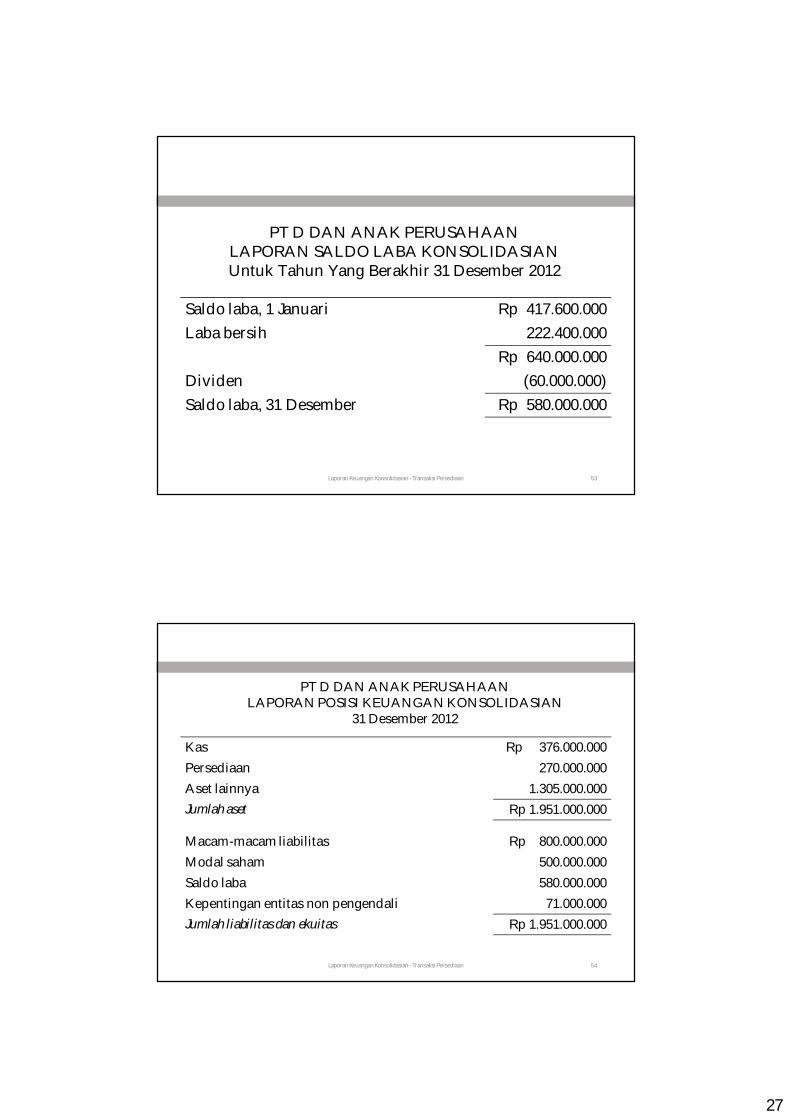

Laporan Keuangan Konsolidasian - Transaksi Persediaan 53

Saldo laba, 1 Januari Rp 417.600.000Laba bersih 222.400.000

Rp 640.000.000Dividen (60.000.000)Saldo laba, 31 Desember Rp 580.000.000

PT D DAN ANAK PERUSAHAANLAPORAN SALDO LABA KONSOLIDASIANUntuk Tahun Yang Berakhir 31 Desember 2012

Laporan Keuangan Konsolidasian - Transaksi Persediaan 54

Kas Rp 376.000.000Persediaan 270.000.000Aset lainnya 1.305.000.000Jumlah aset Rp 1.951.000.000

Macam-macam liabilitas Rp 800.000.000Modal saham 500.000.000Saldo laba 580.000.000Kepentingan entitas non pengendali 71.000.000Jumlah liabilitas dan ekuitas Rp 1.951.000.000

PT D DAN ANAK PERUSAHAANLAPORAN POSISI KEUANGAN KONSOLIDASIAN

31 Desember 2012

28

Laporan Keuangan Konsolidasian - Transaksi Persediaan 55

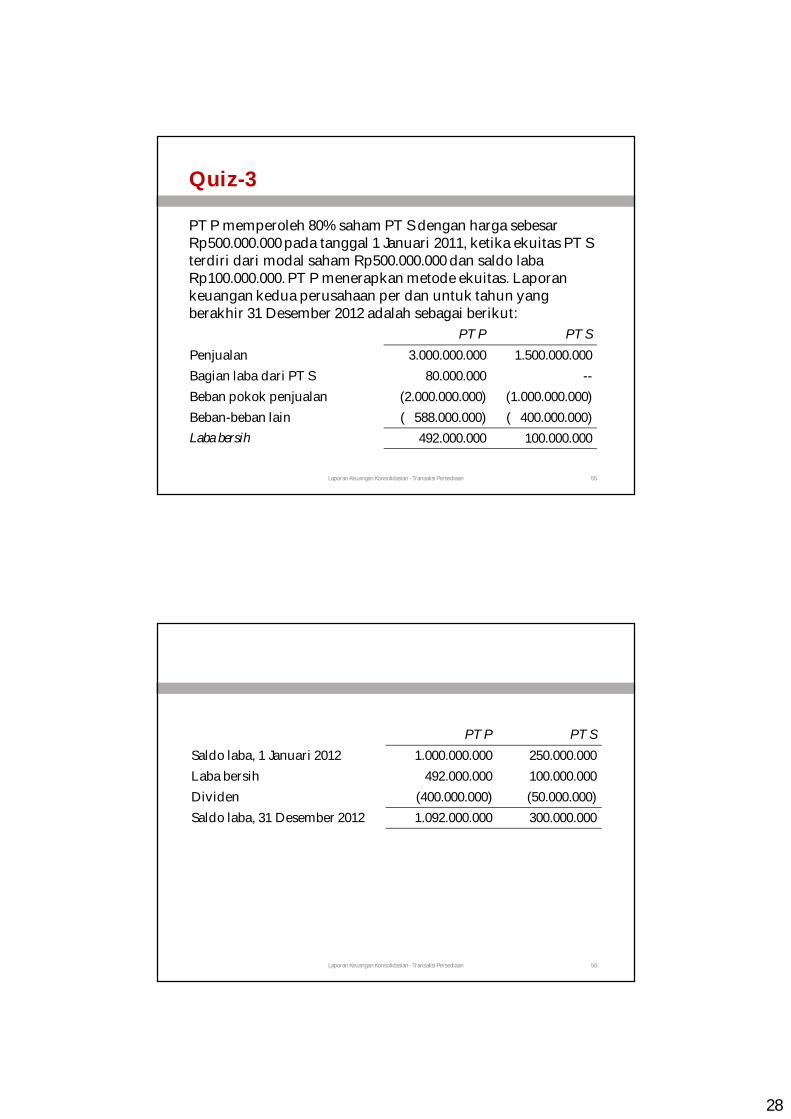

Quiz-3

PT P memperoleh 80% saham PT S dengan harga sebesarRp500.000.000 pada tanggal 1 Januari 2011, ketika ekuitas PT Sterdiri dari modal saham Rp500.000.000 dan saldo laba Rp100.000.000. PT P menerapkan metode ekuitas. Laporan keuangan kedua perusahaan per dan untuk tahun yang berakhir 31 Desember 2012 adalah sebagai berikut:

PT P PT SPenjualan 3.000.000.000 1.500.000.000Bagian laba dari PT S 80.000.000 --Beban pokok penjualan (2.000.000.000) (1.000.000.000)Beban-beban lain ( 588.000.000) ( 400.000.000)Laba bersih 492.000.000 100.000.000

Laporan Keuangan Konsolidasian - Transaksi Persediaan 56

PT P PT SSaldo laba, 1 Januari 2012 1.000.000.000 250.000.000Laba bersih 492.000.000 100.000.000Dividen (400.000.000) (50.000.000)Saldo laba, 31 Desember 2012 1.092.000.000 300.000.000

29

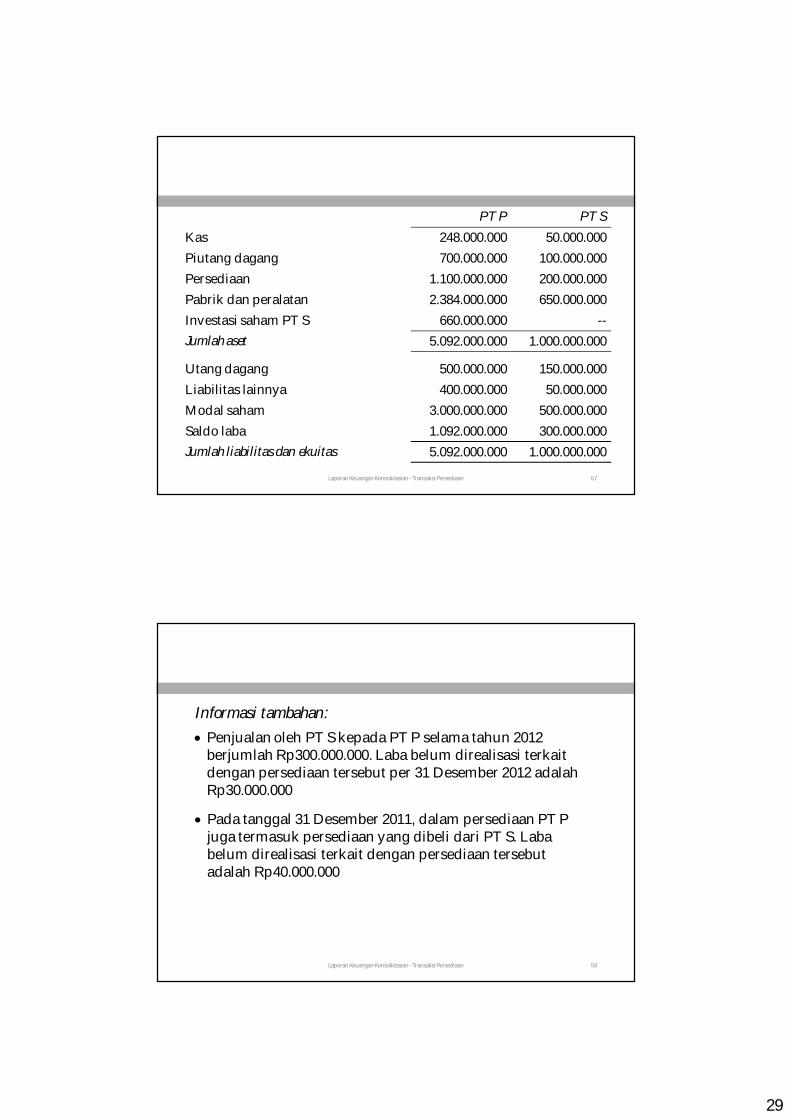

Laporan Keuangan Konsolidasian - Transaksi Persediaan 57

PT P PT SKas 248.000.000 50.000.000Piutang dagang 700.000.000 100.000.000Persediaan 1.100.000.000 200.000.000Pabrik dan peralatan 2.384.000.000 650.000.000Investasi saham PT S 660.000.000 --Jumlah aset 5.092.000.000 1.000.000.000

Utang dagang 500.000.000 150.000.000Liabilitas lainnya 400.000.000 50.000.000Modal saham 3.000.000.000 500.000.000Saldo laba 1.092.000.000 300.000.000Jumlah liabilitas dan ekuitas 5.092.000.000 1.000.000.000

Laporan Keuangan Konsolidasian - Transaksi Persediaan 58

Informasi tambahan: Penjualan oleh PT S kepada PT P selama tahun 2012

berjumlah Rp300.000.000. Laba belum direalisasi terkaitdengan persediaan tersebut per 31 Desember 2012 adalahRp30.000.000

Pada tanggal 31 Desember 2011, dalam persediaan PT P juga termasuk persediaan yang dibeli dari PT S. Lababelum direalisasi terkait dengan persediaan tersebutadalah Rp40.000.000

30

Laporan Keuangan Konsolidasian - Transaksi Persediaan 59

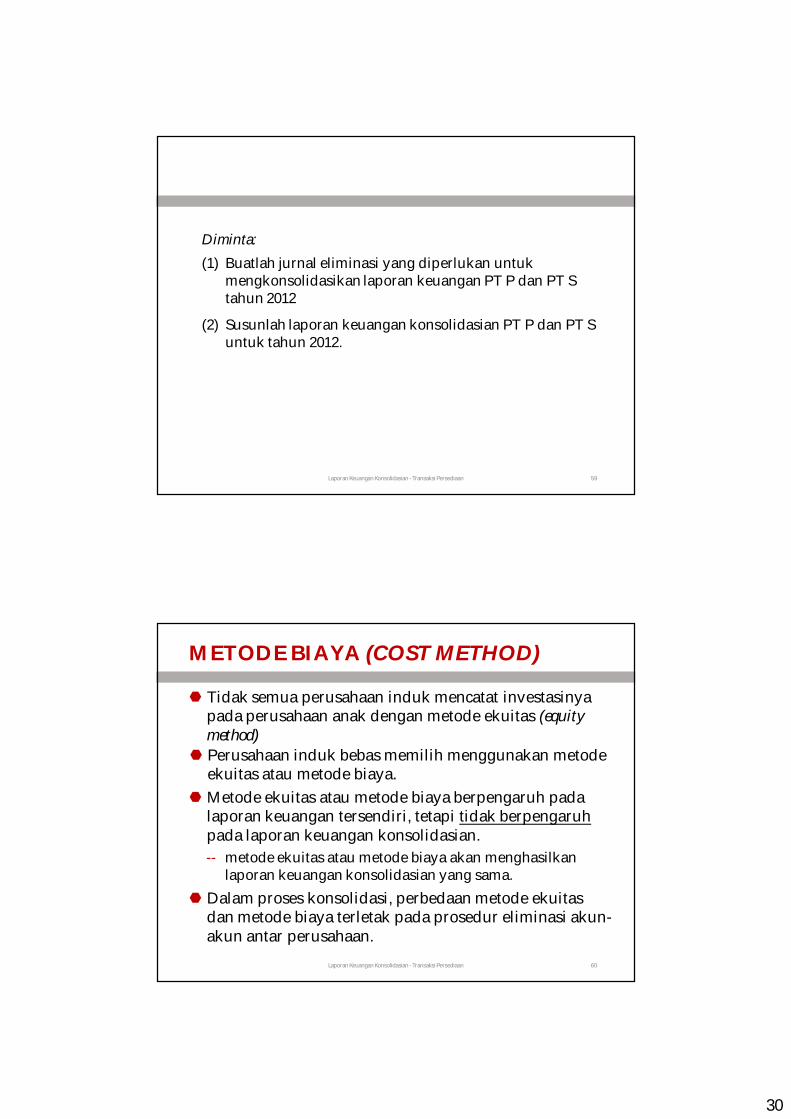

Diminta:(1) Buatlah jurnal eliminasi yang diperlukan untuk

mengkonsolidasikan laporan keuangan PT P dan PT Stahun 2012

(2) Susunlah laporan keuangan konsolidasian PT P dan PT Suntuk tahun 2012.

Laporan Keuangan Konsolidasian - Transaksi Persediaan 60

METODE BIAYA (COST METHOD)

Perusahaan induk bebas memilih menggunakan metodeekuitas atau metode biaya.

Tidak semua perusahaan induk mencatat investasinya pada perusahaan anak dengan metode ekuitas (equity method)

Metode ekuitas atau metode biaya berpengaruh padalaporan keuangan tersendiri, tetapi tidak berpengaruhpada laporan keuangan konsolidasian.-- metode ekuitas atau metode biaya akan menghasilkan

laporan keuangan konsolidasian yang sama. Dalam proses konsolidasi, perbedaan metode ekuitas

dan metode biaya terletak pada prosedur eliminasi akun-akun antar perusahaan.

31

Laporan Keuangan Konsolidasian - Transaksi Persediaan 61

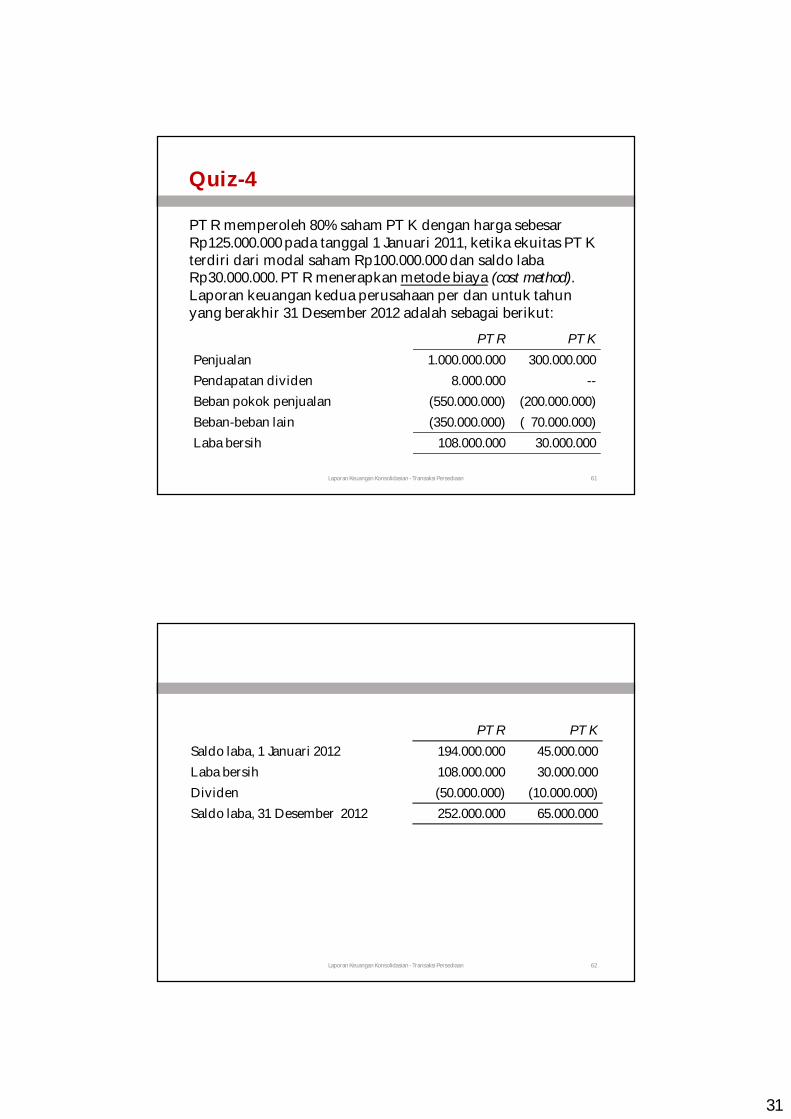

Quiz-4

PT R memperoleh 80% saham PT K dengan harga sebesarRp125.000.000 pada tanggal 1 Januari 2011, ketika ekuitas PT Kterdiri dari modal saham Rp100.000.000 dan saldo laba Rp30.000.000. PT R menerapkan metode biaya (cost method). Laporan keuangan kedua perusahaan per dan untuk tahun yang berakhir 31 Desember 2012 adalah sebagai berikut:

PT R PT KPenjualan 1.000.000.000 300.000.000Pendapatan dividen 8.000.000 --Beban pokok penjualan (550.000.000) (200.000.000)Beban-beban lain (350.000.000) ( 70.000.000)Laba bersih 108.000.000 30.000.000

Laporan Keuangan Konsolidasian - Transaksi Persediaan 62

PT R PT KSaldo laba, 1 Januari 2012 194.000.000 45.000.000Laba bersih 108.000.000 30.000.000Dividen (50.000.000) (10.000.000)Saldo laba, 31 Desember 2012 252.000.000 65.000.000

32

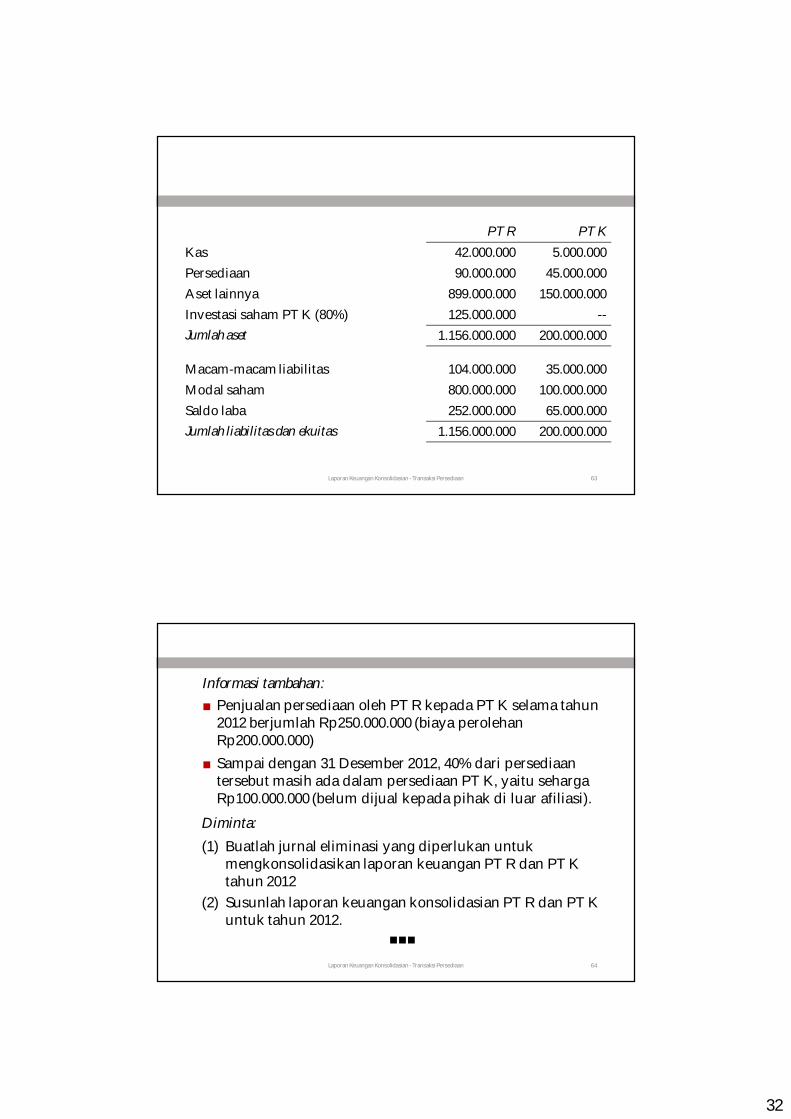

Laporan Keuangan Konsolidasian - Transaksi Persediaan 63

PT R PT KKas 42.000.000 5.000.000Persediaan 90.000.000 45.000.000Aset lainnya 899.000.000 150.000.000Investasi saham PT K (80%) 125.000.000 --Jumlah aset 1.156.000.000 200.000.000

Macam-macam liabilitas 104.000.000 35.000.000Modal saham 800.000.000 100.000.000Saldo laba 252.000.000 65.000.000Jumlah liabilitas dan ekuitas 1.156.000.000 200.000.000

Laporan Keuangan Konsolidasian - Transaksi Persediaan 64

Informasi tambahan:■ Penjualan persediaan oleh PT R kepada PT K selama tahun

2012 berjumlah Rp250.000.000 (biaya perolehan Rp200.000.000)

■ Sampai dengan 31 Desember 2012, 40% dari persediaantersebut masih ada dalam persediaan PT K, yaitu seharga Rp100.000.000 (belum dijual kepada pihak di luar afiliasi).

Diminta:(1) Buatlah jurnal eliminasi yang diperlukan untuk

mengkonsolidasikan laporan keuangan PT R dan PT Ktahun 2012

(2) Susunlah laporan keuangan konsolidasian PT R dan PT Kuntuk tahun 2012.

■■■