009 GBRP Teori Akuntansi-M

6

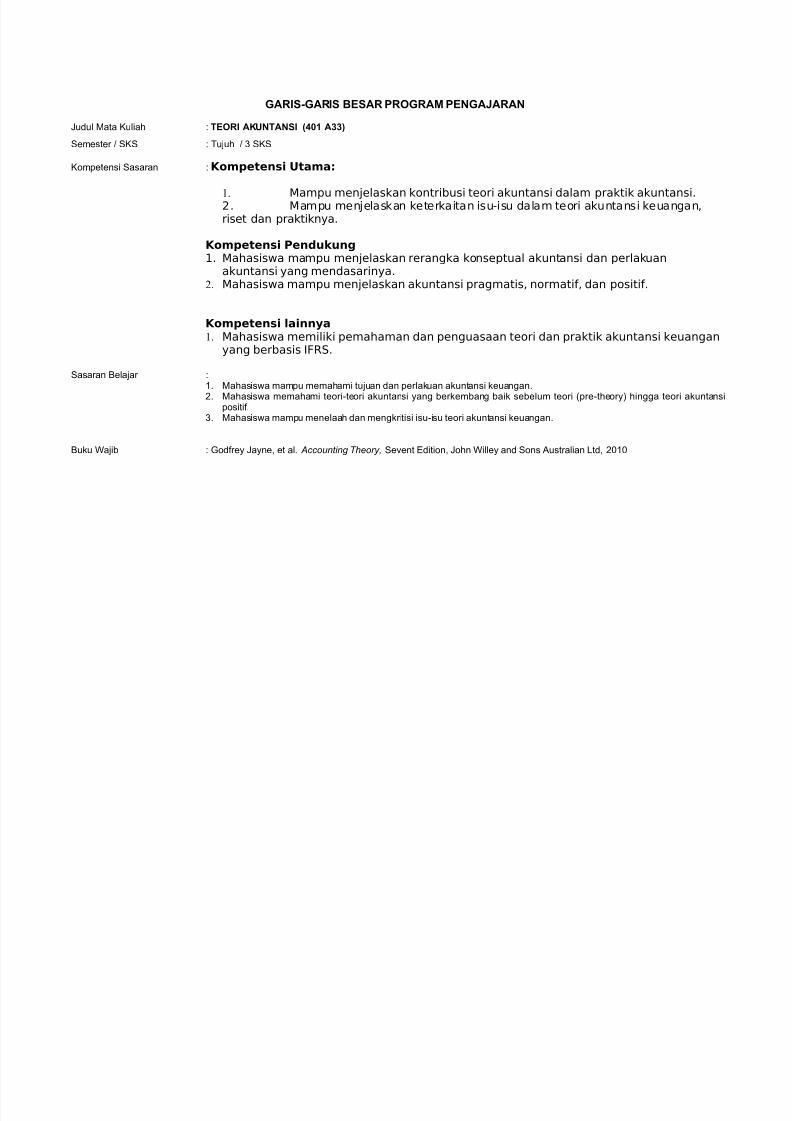

GARIS-GAR IS BESAR PROGRAM PENGAJARAN Judul Mata Kuliah : TEORI AK UNTANSI (401 A33) Semester / SKS : Tujuh / 3 SKS Kompetensi Sasaran : Kompetensi Utama: 1. Mampu menjelaskan kontribusi teori akuntansi dalam praktik akuntansi. 2. Ma mp u men je laskan keterkaitan isu-isu dalam teo ri akuntansi keuan gan, riset dan praktiknya. Kompetensi Pendukung 1. Mahasiswa ma mpu menjelaskan rerangka ko nseptual akunt ansi dan perlak uan akuntansi yang mendasarinya. 2. Mahasiswa mampu menjelaskan akuntansi pragmatis, normatif, dan positif. Kompetensi lainnya 1. Mahasiswa memiliki pemahaman dan penguasaan teori dan praktik akuntansi keuangan yang berbasis IFRS. Sasaran Belajar : 1. Mahasiswa mampu memah ami tuju an dan perlakuan akuntansi keua ngan. 2. Mahasiswa memaha mi teori-te ori akuntan si yang berkemban g baik sebelum teori (pre-the ory) hingga teori akunta nsi positif. 3. Mahas iswa mamp u menelaa h dan mengkri tisi isu-i su teori akunt ansi keua ngan. Buku Wajib : Godfrey Jayne, et al. Accounting Theory, Sevent Edition, John Willey and Sons Australian Ltd, 2010

-

Upload

rahmat-nurani-buchari-kanata -

Category

Documents

-

view

444 -

download

0

Transcript of 009 GBRP Teori Akuntansi-M

5/10/2018 009 GBRP Teori Akuntansi-M - slidepdf.com

http://slidepdf.com/reader/full/009-gbrp-teori-akuntansi-m 1/6

GARIS-GARIS BESAR PROGRAM PENGAJARAN

Judul Mata Kuliah : TEORI AKUNTANSI (401 A33)

Semester / SKS : Tujuh / 3 SKS

Kompetensi Sasaran : Kompetensi Utama:

1. Mampu menjelaskan kontribusi teori akuntansi dalam praktik akuntansi.2. Mampu menjelaskan keterkaitan isu-isu dalam teori akuntansi keuangan,riset dan praktiknya.

Kompetensi Pendukung1. Mahasiswa mampu menjelaskan rerangka konseptual akuntansi dan perlakuan

akuntansi yang mendasarinya.2. Mahasiswa mampu menjelaskan akuntansi pragmatis, normatif, dan positif.

Kompetensi lainnya1. Mahasiswa memiliki pemahaman dan penguasaan teori dan praktik akuntansi keuangan

yang berbasis IFRS.

Sasaran Belajar :1. Mahasiswa mampu memahami tujuan dan perlakuan akuntansi keuangan.2. Mahasiswa memahami teori-teori akuntansi yang berkembang baik sebelum teori (pre-theory) hingga teori akuntansi

positif.

3. Mahasiswa mampu menelaah dan mengkritisi isu-isu teori akuntansi keuangan.

Buku Wajib : Godfrey Jayne, et al. Accounting Theory, Sevent Edition, John Willey and Sons Australian Ltd, 2010

5/10/2018 009 GBRP Teori Akuntansi-M - slidepdf.com

http://slidepdf.com/reader/full/009-gbrp-teori-akuntansi-m 2/6

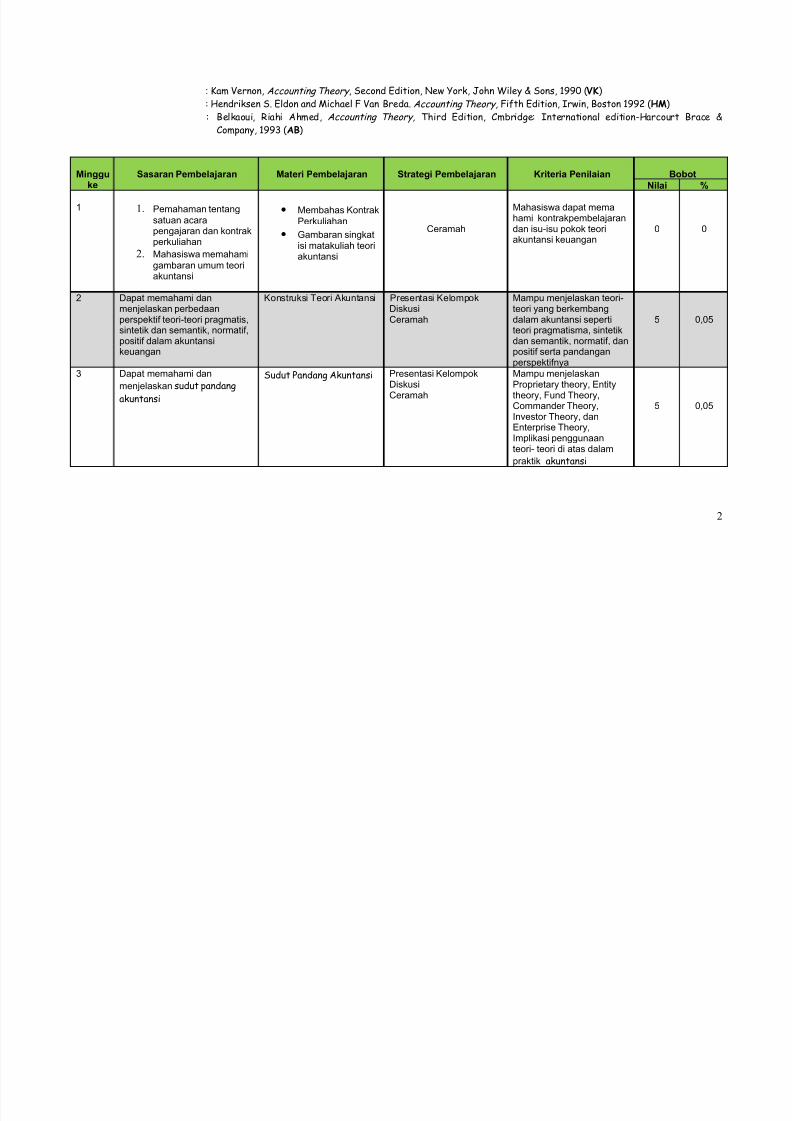

: Kam Vernon, Accounting Theory , Second Edition, New York, John Wiley & Sons, 1990 (VK)

: Hendriksen S. Eldon and Michael F Van Breda. Accounting Theory, Fifth Edition, Irwin, Boston 1992 (HM)

: Belkaoui, Riahi Ahmed, Accounting Theory, Third Edition, Cmbridge: International edition-Harcourt Brace &

Company, 1993 (AB)

Mingguke

Sasaran Pembelajaran

Materi Pembelajaran Strategi Pembelajaran Kriteria Penilaian Bobot

Nilai %

1 1. Pemahaman tentang

satuan acarapengajaran dan kontrakperkuliahan

2. Mahasiswa memahami

gambaran umum teori

akuntansi

• Membahas Kontrak

Perkuliahan

• Gambaran singkatisi matakuliah teoriakuntansi

Ceramah

Mahasiswa dapat memahami kontrakpembelajarandan isu-isu pokok teoriakuntansi keuangan

0 0

2 Dapat memahami danmenjelaskan perbedaanperspektif teori-teori pragmatis,sintetik dan semantik, normatif,positif dalam akuntansikeuangan

Konstruksi Teori Akuntansi Presentasi KelompokDiskusiCeramah

Mampu menjelaskan teori-teori yang berkembangdalam akuntansi sepertiteori pragmatisma, sintetikdan semantik, normatif, danpositif serta pandanganperspektifnya

5 0,05

3 Dapat memahami dan

menjelaskan sudut pandang

akuntansi

Sudut Pandang Akuntansi Presentasi KelompokDiskusiCeramah

Mampu menjelaskanProprietary theory, Entitytheory, Fund Theory,Commander Theory,

Investor Theory, danEnterprise Theory,Implikasi penggunaanteori- teori di atas dalam

praktik akuntansi

5 0,05

2

5/10/2018 009 GBRP Teori Akuntansi-M - slidepdf.com

http://slidepdf.com/reader/full/009-gbrp-teori-akuntansi-m 3/6

4 Dapat memahami danmenjelaskan peran dan tujuanrerangka konseptual danstandar yang dihasilkan

Rerangka Konseptual Presentasi KelompokDiskusiCeramah

Mampu menjelaskan peran,tujuan, pengembangan, dankritik-kritik terhadaprerangka konseptual

akuntansi dan standar auditing

5 0,05

3

5/10/2018 009 GBRP Teori Akuntansi-M - slidepdf.com

http://slidepdf.com/reader/full/009-gbrp-teori-akuntansi-m 4/6

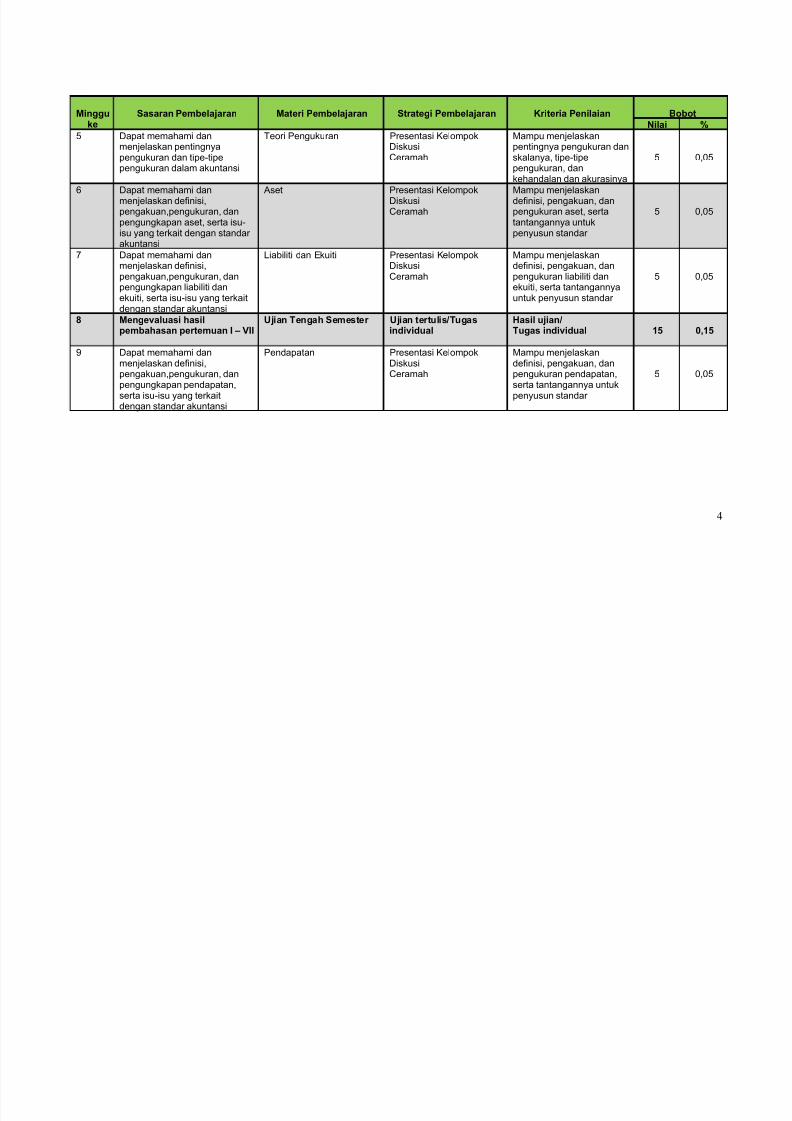

Mingguke

Sasaran Pembelajaran

Materi Pembelajaran Strategi Pembelajaran Kriteria Penilaian Bobot

Nilai %

5 Dapat memahami danmenjelaskan pentingnyapengukuran dan tipe-tipepengukuran dalam akuntansi

Teori Pengukuran Presentasi KelompokDiskusiCeramah

Mampu menjelaskanpentingnya pengukuran danskalanya, tipe-tipepengukuran, dankehandalan dan akurasinya

5 0,05

6 Dapat memahami danmenjelaskan definisi,pengakuan,pengukuran, danpengungkapan aset, serta isu-isu yang terkait dengan standar akuntansi

Aset Presentasi KelompokDiskusiCeramah

Mampu menjelaskandefinisi, pengakuan, danpengukuran aset, sertatantangannya untukpenyusun standar

5 0,05

7 Dapat memahami danmenjelaskan definisi,

pengakuan,pengukuran, danpengungkapan liabiliti danekuiti, serta isu-isu yang terkaitdengan standar akuntansi

Liabiliti dan Ekuiti Presentasi KelompokDiskusi

Ceramah

Mampu menjelaskandefinisi, pengakuan, dan

pengukuran liabiliti danekuiti, serta tantangannyauntuk penyusun standar

5 0,05

8 Mengevaluasi hasilpembahasan pertemuan I – VII

Ujian Tengah Semester Ujian tertulis/Tugasindividual

Hasil ujian/Tugas individual 15 0,15

9 Dapat memahami danmenjelaskan definisi,pengakuan,pengukuran, danpengungkapan pendapatan,serta isu-isu yang terkaitdengan standar akuntansi

Pendapatan Presentasi KelompokDiskusiCeramah

Mampu menjelaskandefinisi, pengakuan, danpengukuran pendapatan,serta tantangannya untukpenyusun standar

5 0,05

4

5/10/2018 009 GBRP Teori Akuntansi-M - slidepdf.com

http://slidepdf.com/reader/full/009-gbrp-teori-akuntansi-m 5/6

Mingguke

Sasaran Pembelajaran

Materi Pembelajaran Strategi Pembelajaran Kriteria Penilaian Bobot

Nilai %

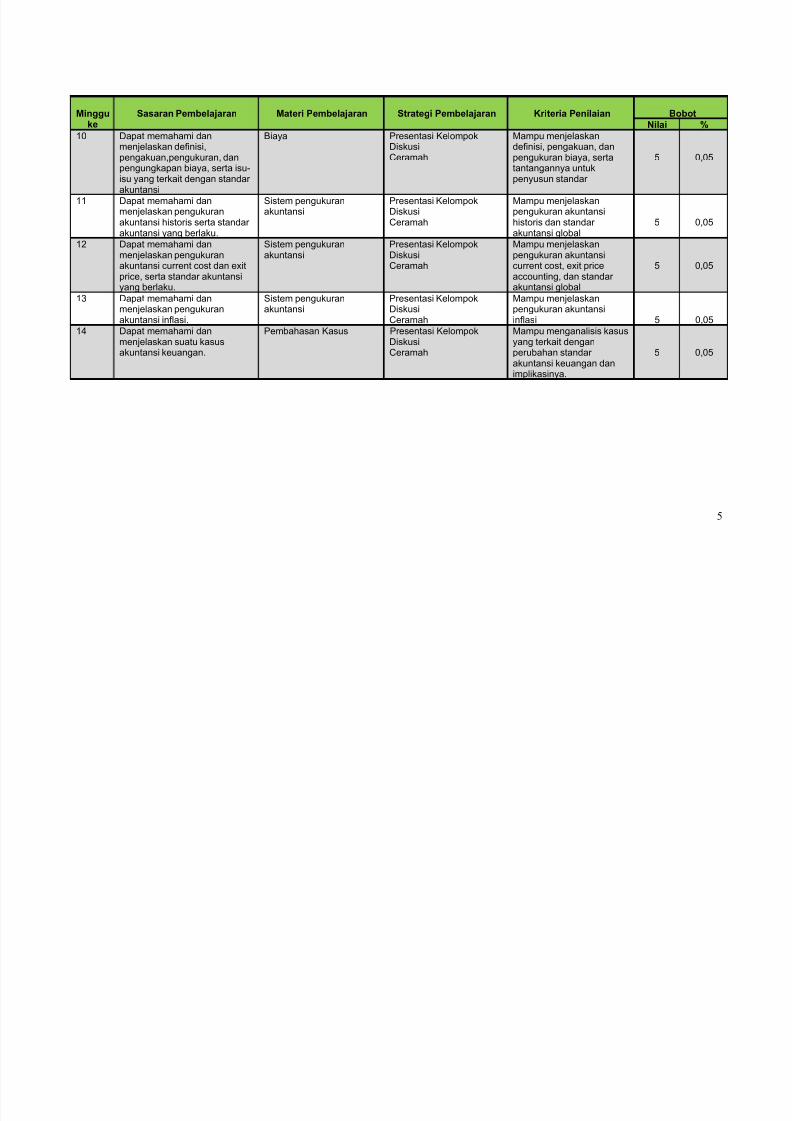

10 Dapat memahami danmenjelaskan definisi,pengakuan,pengukuran, danpengungkapan biaya, serta isu-isu yang terkait dengan standar akuntansi

Biaya Presentasi KelompokDiskusiCeramah

Mampu menjelaskandefinisi, pengakuan, danpengukuran biaya, sertatantangannya untukpenyusun standar

5 0,05

11 Dapat memahami danmenjelaskan pengukuranakuntansi historis serta standar akuntansi yang berlaku.

Sistem pengukuranakuntansi

Presentasi KelompokDiskusiCeramah

Mampu menjelaskanpengukuran akuntansihistoris dan standar akuntansi global

5 0,05

12 Dapat memahami danmenjelaskan pengukuranakuntansi current cost dan exit

price, serta standar akuntansiyang berlaku.

Sistem pengukuranakuntansi

Presentasi KelompokDiskusiCeramah

Mampu menjelaskanpengukuran akuntansicurrent cost, exit price

accounting, dan standar akuntansi global

5 0,05

13 Dapat memahami danmenjelaskan pengukuranakuntansi inflasi.

Sistem pengukuranakuntansi

Presentasi KelompokDiskusiCeramah

Mampu menjelaskanpengukuran akuntansiinflasi 5 0,05

14 Dapat memahami danmenjelaskan suatu kasusakuntansi keuangan.

Pembahasan Kasus Presentasi KelompokDiskusiCeramah

Mampu menganalisis kasusyang terkait denganperubahan standar akuntansi keuangan danimplikasinya.

5 0,05

5

5/10/2018 009 GBRP Teori Akuntansi-M - slidepdf.com

http://slidepdf.com/reader/full/009-gbrp-teori-akuntansi-m 6/6

Mingguke

Sasaran Pembelajaran

Materi Pembelajaran Strategi Pembelajaran Kriteria Penilaian Bobot

Nilai %

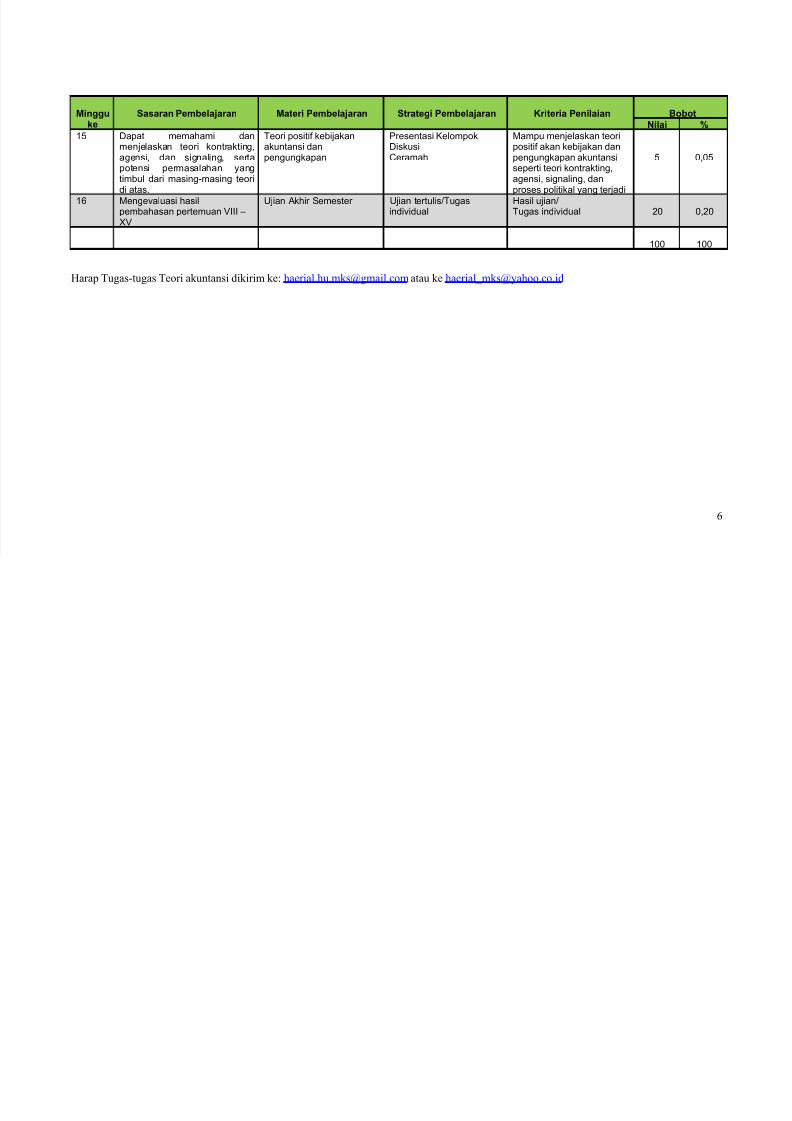

15 Dapat memahami danmenjelaskan teori kontrakting,agensi, dan signaling, sertapotensi permasalahan yangtimbul dari masing-masing teoridi atas.

Teori positif kebijakanakuntansi danpengungkapan

Presentasi KelompokDiskusiCeramah

Mampu menjelaskan teoripositif akan kebijakan danpengungkapan akuntansiseperti teori kontrakting,agensi, signaling, danproses politikal yang terjadi

5 0,05

16 Mengevaluasi hasilpembahasan pertemuan VIII –XV

Ujian Akhir Semester Ujian tertulis/Tugasindividual

Hasil ujian/Tugas individual 20 0,20

100 100

Harap Tugas-tugas Teori akuntansi dikirim ke: [email protected] atau ke [email protected]

6