kppntanjungbalai.files.wordpress.com · Web view3 Penyusunan Disbursment Plan (RPD) dari satu...

49

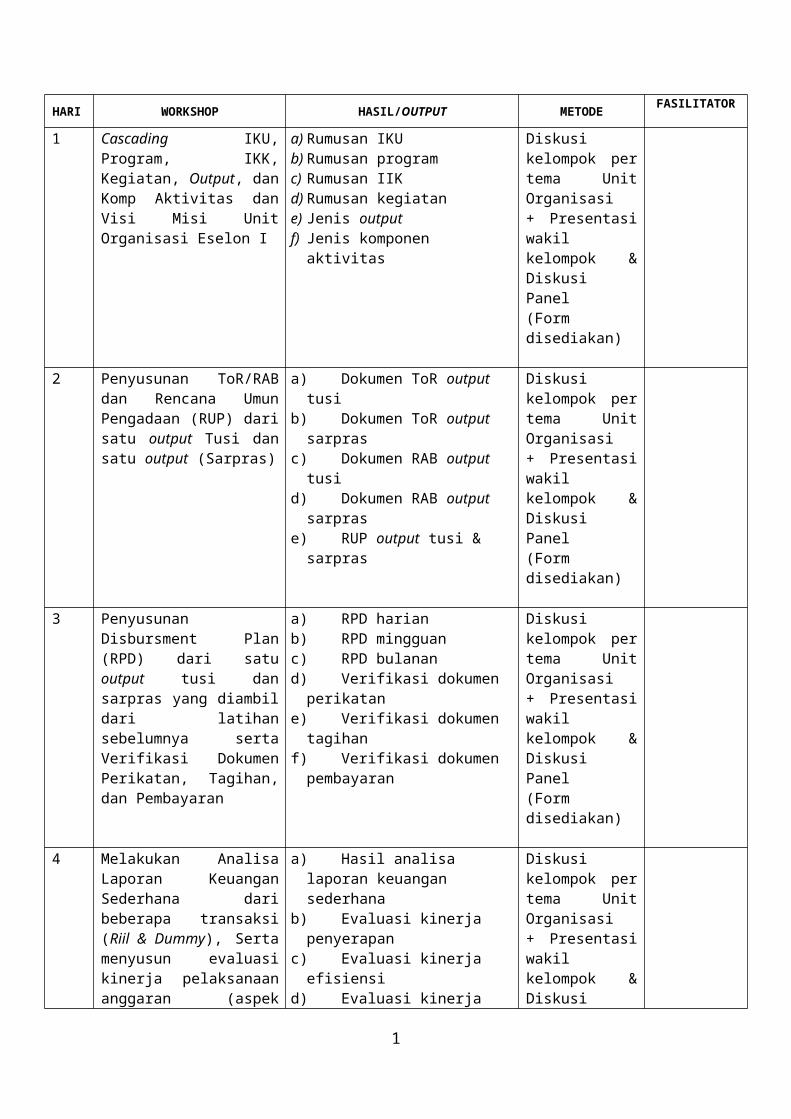

HARI WORKSHOP HASIL/OUTPUT METODE FASILITATOR 1 Cascading IKU, Program, IKK, Kegiatan, Output, dan Komp Aktivitas dan Visi Misi Unit Organisasi Eselon I a) Rumusan IKU b) Rumusan program c) Rumusan IIK d) Rumusan kegiatan e) Jenis output f) Jenis komponen aktivitas Diskusi kelompok per tema Unit Organisasi + Presentasi wakil kelompok & Diskusi Panel (Form disediakan) 2 Penyusunan ToR/RAB dan Rencana Umun Pengadaan (RUP) dari satu output Tusi dan satu output (Sarpras) a) Dokumen ToR output tusi b) Dokumen ToR output sarpras c) Dokumen RAB output tusi d) Dokumen RAB output sarpras e) RUP output tusi & sarpras Diskusi kelompok per tema Unit Organisasi + Presentasi wakil kelompok & Diskusi Panel (Form disediakan) 3 Penyusunan Disbursment Plan (RPD) dari satu output tusi dan sarpras yang diambil dari latihan sebelumnya serta Verifikasi Dokumen Perikatan, Tagihan, dan Pembayaran a) RPD harian b) RPD mingguan c) RPD bulanan d) Verifikasi dokumen perikatan e) Verifikasi dokumen tagihan f) Verifikasi dokumen pembayaran Diskusi kelompok per tema Unit Organisasi + Presentasi wakil kelompok & Diskusi Panel (Form disediakan) 4 Melakukan Analisa Laporan Keuangan Sederhana dari beberapa transaksi (Riil & Dummy), Serta menyusun evaluasi kinerja pelaksanaan anggaran (aspek a) Hasil analisa laporan keuangan sederhana b) Evaluasi kinerja penyerapan c) Evaluasi kinerja efisiensi d) Evaluasi kinerja Diskusi kelompok per tema Unit Organisasi + Presentasi wakil kelompok & Diskusi 1

Transcript of kppntanjungbalai.files.wordpress.com · Web view3 Penyusunan Disbursment Plan (RPD) dari satu...

HARI WORKSHOP HASIL/OUTPUT METODE FASILITATOR

1 Cascading IKU, Program, IKK, Kegiatan, Output, dan Komp Aktivitas dan Visi Misi Unit Organisasi Eselon I

a) Rumusan IKUb) Rumusan programc) Rumusan IIKd) Rumusan kegiatane) Jenis outputf) Jenis komponen aktivitas

Diskusi kelompok per tema Unit Organisasi+ Presentasi wakil kelompok & Diskusi Panel(Form disediakan)

2 Penyusunan ToR/RAB dan Rencana Umun Pengadaan (RUP) dari satu output Tusi dan satu output (Sarpras)

a) Dokumen ToR output tusib) Dokumen ToR output sarprasc) Dokumen RAB output tusid) Dokumen RAB output sarprase) RUP output tusi & sarpras

Diskusi kelompok per tema Unit Organisasi+ Presentasi wakil kelompok & Diskusi Panel(Form disediakan)

3 Penyusunan Disbursment Plan (RPD) dari satu output tusi dan sarpras yang diambil dari latihan sebelumnya serta Verifikasi Dokumen Perikatan, Tagihan, dan Pembayaran

a) RPD harianb) RPD mingguanc) RPD bulanand) Verifikasi dokumen perikatane) Verifikasi dokumen tagihanf) Verifikasi dokumen

pembayaran

Diskusi kelompok per tema Unit Organisasi+ Presentasi wakil kelompok & Diskusi Panel(Form disediakan)

4 Melakukan Analisa Laporan Keuangan Sederhana dari beberapa transaksi (Riil & Dummy), Serta menyusun evaluasi kinerja pelaksanaan anggaran (aspek implementasi)

a) Hasil analisa laporan keuangan sederhana

b) Evaluasi kinerja penyerapanc) Evaluasi kinerja efisiensid) Evaluasi kinerja konsistensie) Evaluasi pencapaian output

Diskusi kelompok per tema Unit Organisasi+ Presentasi wakil kelompok & Diskusi Panel(Form disediakan)

1

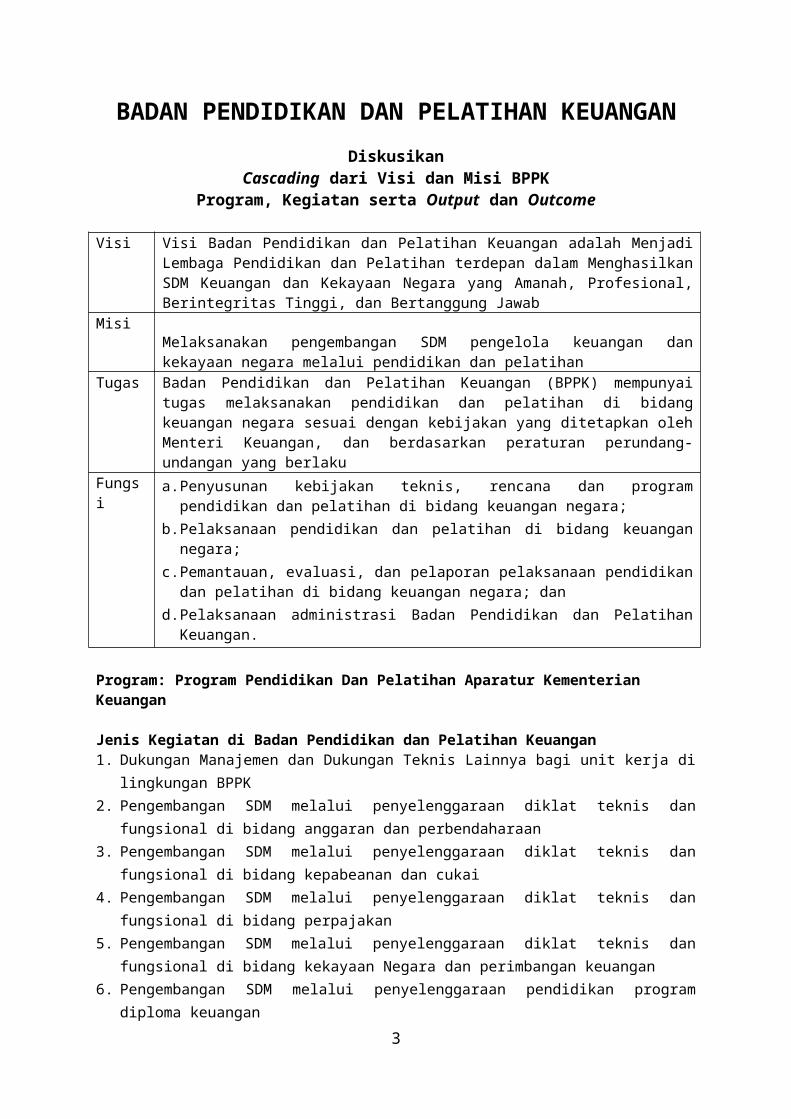

BADAN PENDIDIKAN DAN PELATIHAN KEUANGANDiskusikan

Cascading dari Visi dan Misi BPPK Program, Kegiatan serta Output dan Outcome

Visi Visi Badan Pendidikan dan Pelatihan Keuangan adalah Menjadi Lembaga Pendidikan dan Pelatihan terdepan dalam Menghasilkan SDM Keuangan dan Kekayaan Negara yang Amanah, Profesional, Berintegritas Tinggi, dan Bertanggung Jawab

MisiMelaksanakan pengembangan SDM pengelola keuangan dan kekayaan negara melalui pendidikan dan pelatihan

Tugas Badan Pendidikan dan Pelatihan Keuangan (BPPK) mempunyai tugas melaksanakan pendidikan dan pelatihan di bidang keuangan negara sesuai dengan kebijakan yang ditetapkan oleh Menteri Keuangan, dan berdasarkan peraturan perundang-undangan yang berlaku

Fungsi a. Penyusunan kebijakan teknis, rencana dan program pendidikan dan pelatihan di bidang keuangan negara;

b. Pelaksanaan pendidikan dan pelatihan di bidang keuangan negara;c. Pemantauan, evaluasi, dan pelaporan pelaksanaan pendidikan dan pelatihan

di bidang keuangan negara; dand. Pelaksanaan administrasi Badan Pendidikan dan Pelatihan Keuangan.

Program: Program Pendidikan Dan Pelatihan Aparatur Kementerian Keuangan

Jenis Kegiatan di Badan Pendidikan dan Pelatihan Keuangan1. Dukungan Manajemen dan Dukungan Teknis Lainnya bagi unit kerja di lingkungan

BPPK2. Pengembangan SDM melalui penyelenggaraan diklat teknis dan fungsional di bidang

anggaran dan perbendaharaan3. Pengembangan SDM melalui penyelenggaraan diklat teknis dan fungsional di bidang

kepabeanan dan cukai4. Pengembangan SDM melalui penyelenggaraan diklat teknis dan fungsional di bidang

perpajakan5. Pengembangan SDM melalui penyelenggaraan diklat teknis dan fungsional di bidang

kekayaan Negara dan perimbangan keuangan6. Pengembangan SDM melalui penyelenggaraan pendidikan program diploma keuangan7. Pengembangan SDM melalui penyelenggaraan pendidikan dan pelatihan keuangan

Negara di daerah

Dari kegiatan-kegiatan tersebut pilihlah jenis kegiatan pilihlah beberapa kegiatan yang tepat bagi satuan kerja Saudara dan isilah tabel berikut. Pilihlah Kegiatan yang menghasilkan Output yang bervariasi ( bersifat layanan dan non layanan (gedung/bangunan, fasilitas perkantoran, pengolah data, lainnya)

2

DIREKTORAT JENDERAL BEA DAN CUKAIDiskusikan

Cascading dari Visi dan Misi DJBC Program, Kegiatan serta Output dan Outcome

Visi Menjadi administrasi kepabeanan dan cukai dengan standar internasionalMisi Mengamankan hak keuangan negara, memfasilitasi perdagangan, mendukung

industri dan melindungi masyarakatTugas Direktorat Jenderal Bea dan Cukai mempunyai tugas merumuskan serta

melaksanakan kebijakan dan standardisasi teknis di bidang kepabeanan dan cukai.

Fungsi a. Perumusan kebijakan di bidang kepabeanan dan cukai;b. pelaksanaan kebijakan di bidang kepabeanan dan cukai;c. penyusunan norma, standar, prosedur dan kriteria di bidang kepabeanan dan

cukai;d. pemberian bimbingan teknis dan evaluasi di bidang kepabeanan dan cukai;

dane. pelaksanaan administrasi Direktorat Jenderal Bea dan Cukai.

Program: Program Pengawasan, Pelayanan, dan Penerimaan di Bidang Kepabeanan dan Cukai

Outcome Indikator Kinerja UtamaTerciptanya administrator kepabeanan dan cukai yang memberikan fasilitas kepada industri, perdagangan, dan masyarakat serta optimalisasi penerimaan

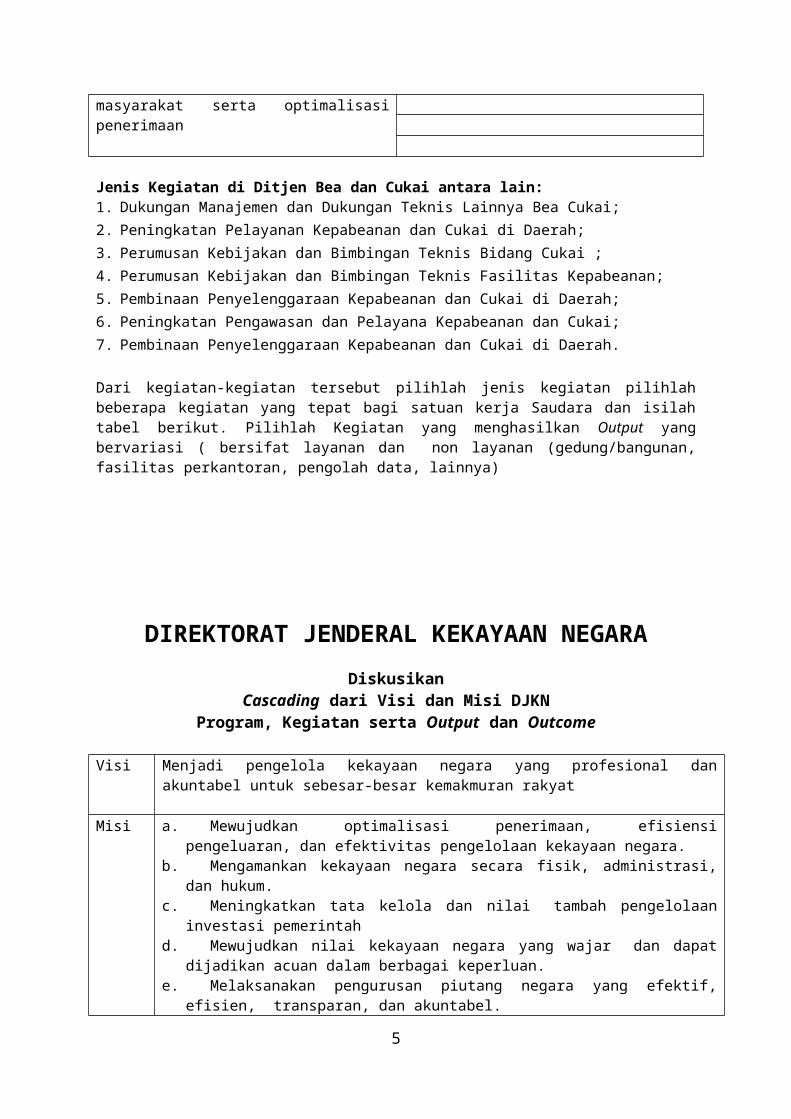

Jenis Kegiatan di Ditjen Bea dan Cukai antara lain:1. Dukungan Manajemen dan Dukungan Teknis Lainnya Bea Cukai;2. Peningkatan Pelayanan Kepabeanan dan Cukai di Daerah;3. Perumusan Kebijakan dan Bimbingan Teknis Bidang Cukai ;4. Perumusan Kebijakan dan Bimbingan Teknis Fasilitas Kepabeanan;5. Pembinaan Penyelenggaraan Kepabeanan dan Cukai di Daerah;6. Peningkatan Pengawasan dan Pelayana Kepabeanan dan Cukai;7. Pembinaan Penyelenggaraan Kepabeanan dan Cukai di Daerah.

Dari kegiatan-kegiatan tersebut pilihlah jenis kegiatan pilihlah beberapa kegiatan yang tepat bagi satuan kerja Saudara dan isilah tabel berikut. Pilihlah Kegiatan yang menghasilkan Output yang bervariasi ( bersifat layanan dan non layanan (gedung/bangunan, fasilitas perkantoran, pengolah data, lainnya)

3

DIREKTORAT JENDERAL KEKAYAAN NEGARADiskusikan

Cascading dari Visi dan Misi DJKN Program, Kegiatan serta Output dan Outcome

Visi Menjadi pengelola kekayaan negara yang profesional dan akuntabel untuk sebesar-besar kemakmuran rakyat

Misi a. Mewujudkan optimalisasi penerimaan, efisiensi pengeluaran, dan efektivitas pengelolaan kekayaan negara.

b. Mengamankan kekayaan negara secara fisik, administrasi, dan hukum.c. Meningkatkan tata kelola dan nilai tambah pengelolaan investasi pemerintahd. Mewujudkan nilai kekayaan negara yang wajar dan dapat dijadikan acuan

dalam berbagai keperluan.e. Melaksanakan pengurusan piutang negara yang efektif, efisien, transparan,

dan akuntabel.f. Mewujudkan lelang yang efisien, transparan, akuntabel, adil, dan kompetitif

sebagai instrumen jual beli yang mampu mengakomodasi kepentingan masyarakat

Tugas Direktorat Jenderal Kekayaan Negara mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang kekayaan negara, piutang negara, dan lelang

Fungsi a. Perumusan kebijakan di bidang kekayaan negara, piutang negara,dan lelang;b. pelaksanaan kebijakan di bidang kekayaan negara, piutang negara, dan lelang;c. penyusunan norma, standar, prosedur, dan kriteria di bidang kekayaan negara,

piutang negara, dan lelang;d. pemberian bimbingan teknis dan evaluasi di bidang kekayaan negara, piutang

negara, dan lelang; dane. pelaksanaan administrasi Direktorat Jenderal Kekayaan Negara

Program: Pengelolaan Kekayaan Negara, Penyelesaian Pengurusan Piutan Negara, Dan Pelayanan Lelang

Outcome Indikator Kinerja UtamaTerselenggaranya pengelolaan kekayaan negara, penyelesaian pengurusan piutang

negara dan pelayanan lelang yang profesional, tertib, tepat guna, dan optimal serta mampu membangun citra baik bagi

stakeholders

Jenis Kegiatan di Ditjen Kekayaan Negara antara lain:1. Dukungan manajemen dan dukungan teknis lainnya Ditjen Kekayaan Negara2. Perumusan kebijakan, standardisasi, bimbingan teknis, analisis, supervisi, evaluasi dan

rekomendasi penilaian3. Perumusan kebijakan, standardisasi, bimbingan teknis, evaluasi dan pengawasan

pelaksanaan lelang4. Perumusan peraturan perundangan, pemberian bantuan hukum serta penyedaiaan

informasi

4

5. Perumusan kebijakan, standardisasi, bimbingan teknis, dan evaluasi di bidang barang milik negara

6. Pengelolaan kekayaan Negara, penyelesaian pengurusan piutan Negara dan pelayanan lelang di wilayah kerja Kanwil DJKN

7. Pengelolaan kekayaan Negara, penyelesaian pengurusan piutan Negara dan pelayanan lelang diwilayah kerja KPKNL

Dari kegiatan-kegiatan tersebut pilihlah jenis kegiatan pilihlah beberapa kegiatan yang tepat bagi satuan kerja Saudara dan isilah tabel berikut. Pilihlah Kegiatan yang menghasilkan Output yang bervariasi ( bersifat layanan dan non layanan (gedung/bangunan, fasilitas perkantoran, pengolah data, lainnya)

5

DIREKTORAT JENDERAL PAJAKDiskusikan

Cascading dari Visi dan Misi DJP Program, Kegiatan serta Output dan Outcome

Visi Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara.

Misi Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara demi kemakmuran rakyat.

Tugas Direktorat Jenderal Pajak mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang perpajakan.

Fungsi a. perumusan kebijakan di bidang perpajakan;b. pelaksanaan kebijakan di bidang perpajakan;c. penyusunan norma, standar, prosedur dan kriteria di bidang perpajakan;d. pemberian bimbingan teknis dan evaluasi di bidang perpajakan; dane. pelaksanaan administrasi Direktorat Jenderal Pajak.

Program: Peningkatan dan Pengamanan Penerimaan PajakOutcome Indikator Kinerja Utama

Peningkatan penerimaan pajak negara yang optimal

Jenis Kegiatan di Ditjen Pajak antara lain:1. Dukungan manajemen dan dukungan teknis lainnya DJP;2. Peningkatan efektivitas pemeriksaan, dan optimalisasi pelaksanaan penagihan; 3. Perumusan kebijakan di bidang PPN, PBB, KUP, PPSP, dan Bea Materai;4. Penyelenggaraan informasi pungutan pajak;5. Pembinaan penyelenggaraan perpajakan dan penyelesaian keberatan di bidang

perpajakan di daerah;6. Penyelenggaraan pemeriksaan, penyuluhan, penetapan, penagihan pajak dan

pengawasan PBB;7. Pelaksanaan penyuluhan, pelayanan, pengawasan dan konsultasi perpajakan di daerah.

Dari kegiatan-kegiatan tersebut pilihlah jenis kegiatan pilihlah beberapa kegiatan yang tepat bagi satuan kerja Saudara dan isilah tabel berikut. Pilihlah Kegiatan yang menghasilkan Output yang bervariasi ( bersifat layanan dan non layanan (gedung/bangunan, fasilitas perkantoran, pengolah data, lainnya)

6

DIREKTORAT JENDERAL PERBENDAHARAANDiskusikan

Cascading dari Visi dan Misi DJPB Program, Kegiatan serta Output dan Outcome

Visi Menjadi pengelola perbendaharaan negara yang profesional, modern, dan akuntabel guna mewujudkan manajemen keuangan pemerintah yang efektif dan efisien

Misi a. Menciptakan fungsi pelaksanaan anggaran yang efektif.b. Mewujudkan pengelolaan kas yang efisien dan optimal.c. Menciptakan sistem manajemen investasi yang tepat sasaran.d. Mewujudkan pengelolaan keuangan Badan Layanan Umum yang fleksibel,

efektif, dan akuntabel.e. Mewujudkan akuntansi keuangan negara yang akuntabel, transparan, tepat

waktu dan akurat.f. Mewujudkan dukungan teknis perbendaharaan yang handal, terintegrasi,

terotomatisasi, dan mudah diterapkan.g. Menyempurnakan proses bisnis sistem perbendaharaan sesuai best practice.h. Melaksanakan pemberdayaan dan integrasi seluruh sumber daya organisasi

secara optimalTugas Direktorat Jenderal Perbendaharaan mempunyai tugas merumuskan serta

melaksanakan kebijakan dan standardisasi teknis di bidang perbendaharaan negara

Fungsi a. Perumusan kebijakan di bidang perbendaharaan negara;b. Pelaksanaan kebijakan di bidang perbendaharaan negara;c. Penyusunan norma, standar, prosedur, dan kriteria di bidang perbendaharaan

negara;d. Pemberian bimbingan teknis dan evaluasi di bidang perbendaharaan negara;

dane. Pelaksanaan administrasi Direktorat Jenderal Perbendaharaan

Program: Pengelolaan Perbendaharaan NegaraOutcome Indikator Kinerja Utama

Meningkatkan pengelolaan perbendaharaan Negara secara profesional, transparan dan akuntabel sesuai dengan ketentuan.

7

Jenis Kegiatan di Ditjen Perbendaharaan antara lain:1. Dukungan manajemen dan dukungan teknis lainnya dirjen perbendaharaan;2. Pembinaan pelaksanaan anggaran;3. Penyelenggaraan pertanggungjawaban pelaksanaan anggaran;4. Pembinaan pengelolaan Badan Layanan Umum;5. Peningkatan pengelolaan kas negara;6. Pembinaan pelaksanaan perbendaharaan di wilayah;7. Penyelenggaraan kuasa bendahara umum negara.

Dari kegiatan-kegiatan tersebut pilihlah jenis kegiatan pilihlah beberapa kegiatan yang tepat bagi satuan kerja Saudara dan isilah tabel berikut. Pilihlah Kegiatan yang menghasilkan Output yang bervariasi ( bersifat layanan dan non layanan (gedung/bangunan, fasilitas perkantoran, pengolah data, lainnya)

8

SEKRETARIAT JENDERALDiskusikan

Cascading dari Visi dan Misi Setjen Program, Kegiatan serta Output dan Outcome

Visi Menjadi pengelola Informasi Publik Sekretariat Jenderal yang berkualitas untuk mewujudkan penyelenggaraan tugas Badan Publik yang transparan, efektif, efisien, dan akuntabel

Misi 1. Melakukan inisiasi dalam tata kelola yang bersih dan baik di bidang organisasi, SDM, hukum, Perencanaan Keuangan, BMN, Teknologi dan manajemen informasi, administrasi umum serta dukungan kebijakan lainnya secara pro aktif dan berkesinambungan

2. Mengoptimalkan pembinaan dan koordinasi dalam meningkatkan efektifitas dan efisiensi SDA Kementerian Keuangan

3. Memberikan konsultasi dalam perencanaan strategi, pengelolaan keuangan dan kekayaan Negara, serta bidang hukum di lingkungan Kementerian Keuangan

Tugas Sekretariat Jenderal mempunyai tugas melaksanakan koordinasi pelaksanaan tugas serta pembinaan dan pemberian dukungan administrasi Kementerian Keuangan sesuai dengan kebijakan yang ditetapkan oleh Menteri Keuangan,dan berdasarkan peraturan perundang-undangan yang berlaku

Fungsi a. Koordinasi kegiatan Kementerian Keuanganb. Penyelenggaraan pengelolaan administrasi umum untuk mendukung

kelancaran pelaksanaan tugas dan fungsi Kementerian Keuanganc. Penyelenggaraan hubungan kerja di bidang administrasi dengan

Kementerian Koordinator, Kementerian Negara, Kementerian lain, Lembaga Pemerintah Non Kementerian, dan lembaga lain yang terkait

d. Pelaksanaan tugas lain yang diberikan oleh Menteri Keuangan

Program: Dukungan Manajemen Dan Pelaksanaan Tugas Teknis Lainnya Kementerian Keuangan

Outcome Indikator Kinerja UtamaTerwujudnya tata kelola yang baik dan kualitas layanan dan dukungan yang tinggi pada semua eselon I di kementerian keuangan

9

Jenis Kegiatan di Sekretariat Jenderal1. Pembinaan administrasi dan dukungan pelayanan pelaksanaan tugas kantor pusat

kementerian;2. Pembinaan administrasi dan pengelolaan perlengkapan; 3. Pembinaan dan koordinasi pengelolaan SDM;4. Koordinasi dan pengembangan sistem informasi dan teknologi keuangan;5. Pembinaan dan koordinasi pemberian bantuan hukum; 6. Membangun kepercayaan dan meningkatkan dukungan publik terhadap kebijakan di

bidang keuangan negara;7. Dukungan pelayanan pelaksanaan tugas kantor-kantor vertikal di daerah yang berkantor

di GKN.

Dari kegiatan-kegiatan tersebut pilihlah jenis kegiatan pilihlah beberapa kegiatan yang tepat bagi satuan kerja Saudara dan isilah tabel berikut. Pilihlah Kegiatan yang menghasilkan Output yang bervariasi ( bersifat layanan dan non layanan (gedung/bangunan, fasilitas perkantoran, pengolah data, lainnya)

10

Program: Program Pendidikan Dan Pelatihan Aparatur Kementerian Keuangan

Outcome Indikator Kinerja Utama

Mengembangkan SDM yang berintegritas dan berkompetensi tinggi

11

Form PA1

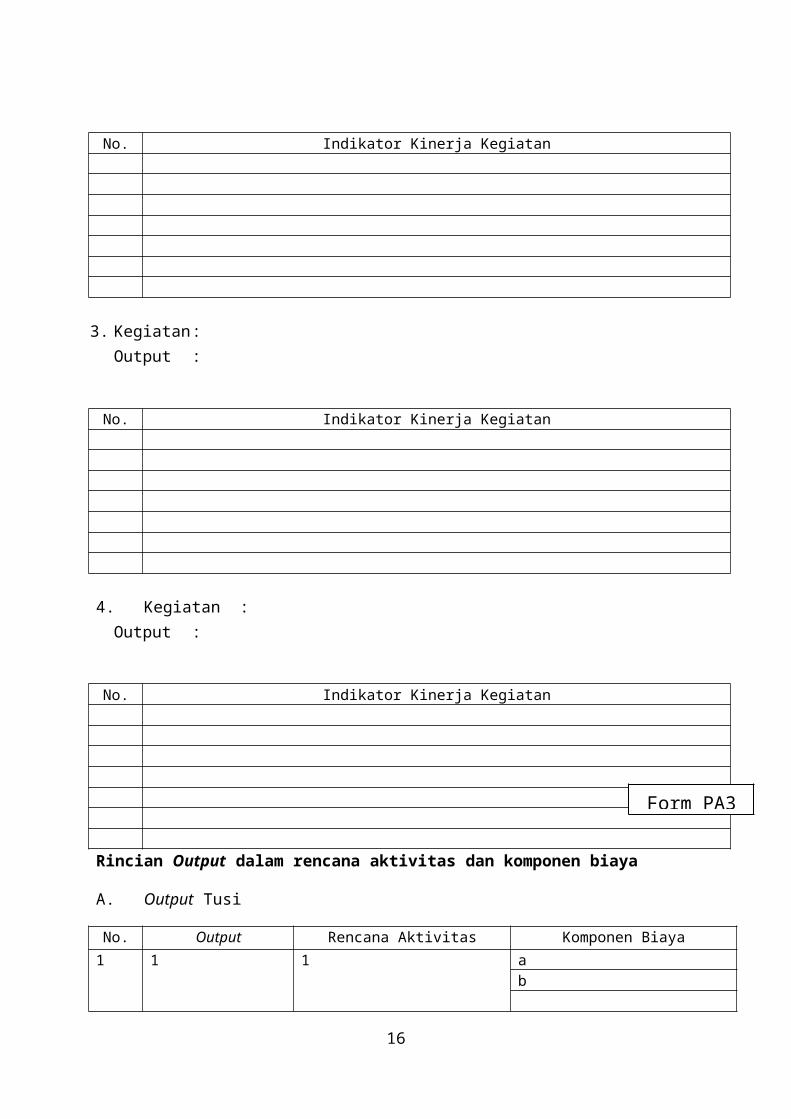

1. Kegiatan : Output :

No. Indikator Kinerja Kegiatan

2. Kegiatan :Output :

No. Indikator Kinerja Kegiatan

3. Kegiatan : Output :

No. Indikator Kinerja Kegiatan

4. Kegiatan :Output :

No. Indikator Kinerja Kegiatan

12

Form PA2

Rincian Output dalam rencana aktivitas dan komponen biaya

A. Output Tusi

No. Output Rencana Aktivitas Komponen Biaya1 1 1 a

b

B. Output Sarpras

No. Output Rencana Aktivitas Komponen Biaya1 1 1 a

b

13

Form PA3

Instruksi :Buatlah TOR salah satu Output dari Kegiatan yang telah disusun sebelumnya yang terkait dengan tugas dan fungsi satker !

KERANGKA ACUAN KERJA/TERM OF REFERENCE

KELUARAN (OUTPUT) KEGIATAN TA 20…..

Kementerian Negara/lembaga :

Unit Eselon I/II :

Program :

Hasil (Outcome) :

Kegiatan :

Indikator Kinerja Kegiatan :

Jenis Keluaran (Output) :

Volume Keluaran (Output) :

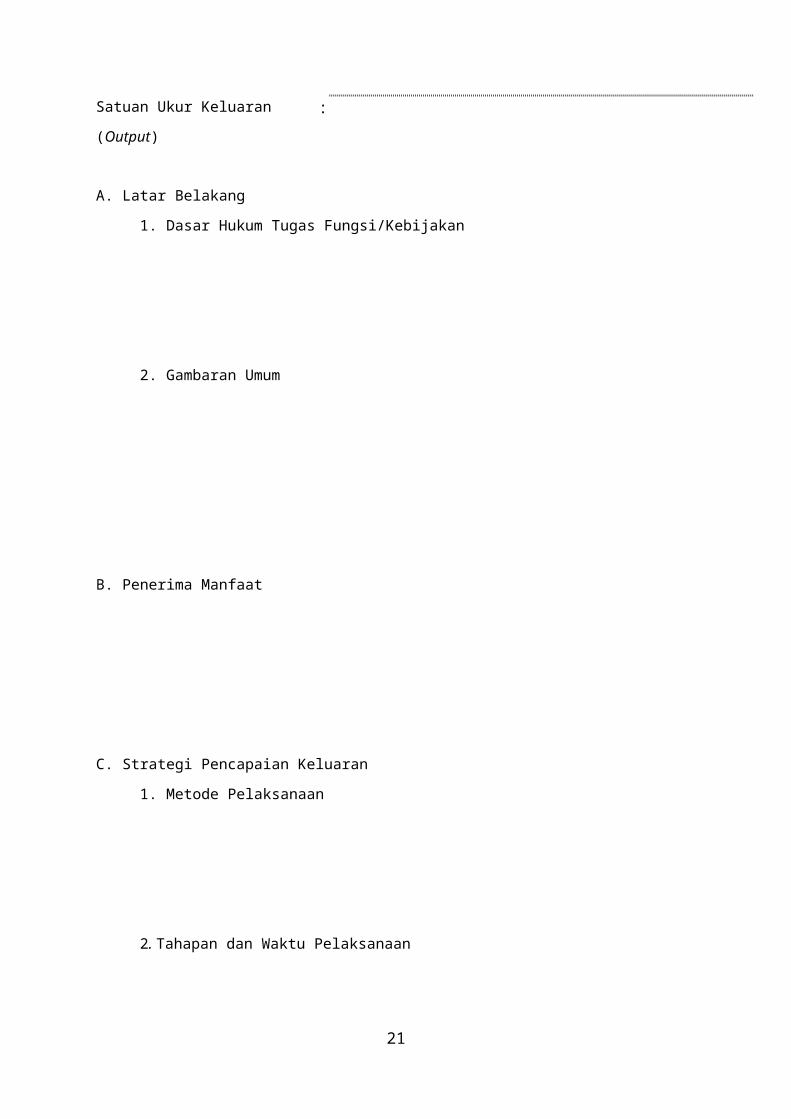

Satuan Ukur Keluaran (Output) :

A. Latar Belakang

1. Dasar Hukum Tugas Fungsi/Kebijakan

2. Gambaran Umum

B. Penerima Manfaat

14

Form AT1

C. Strategi Pencapaian Keluaran

1. Metode Pelaksanaan

2. Tahapan dan Waktu Pelaksanaan

D. Waktu Pencapaian Keluaran

E. Biaya Yang Diperlukan

Penanggung Jawab

...................................... NIP……...…….....….....

15

Instruksi :Buatlah TOR salah satu Output dari Kegiatan yang telah disusun sebelumnya yang terkait dengan pengadaan sarana/prasarana satker !

KERANGKA ACUAN KERJA/TERM OF REFERENCE

KELUARAN (OUTPUT) KEGIATAN TA 20…..

Kementerian Negara/lembaga :

Unit Eselon I/II :

Program :

Hasil (Outcome) :

Kegiatan :

Indikator Kinerja Kegiatan :

Jenis Keluaran (Output) :

Volume Keluaran (Output) :

Satuan Ukur Keluaran (Output) :

A. Latar Belakang

1. Dasar Hukum Tugas Fungsi/Kebijakan

2. Gambaran Umum

B. Penerima Manfaat

16

Form AT2

C. Strategi Pencapaian Keluaran

1. Metode Pelaksanaan

2. Tahapan dan Waktu Pelaksanaan

D. Waktu Pencapaian Keluaran

E. Biaya Yang Diperlukan

Penanggung Jawab

...................................... NIP……...…….....….....

17

Instruksi :Buatlah RAB dari TOR Output dari Kegiatan yang telah disusun sebelumnya yang terkait dengan tugas dan fungsi satker !

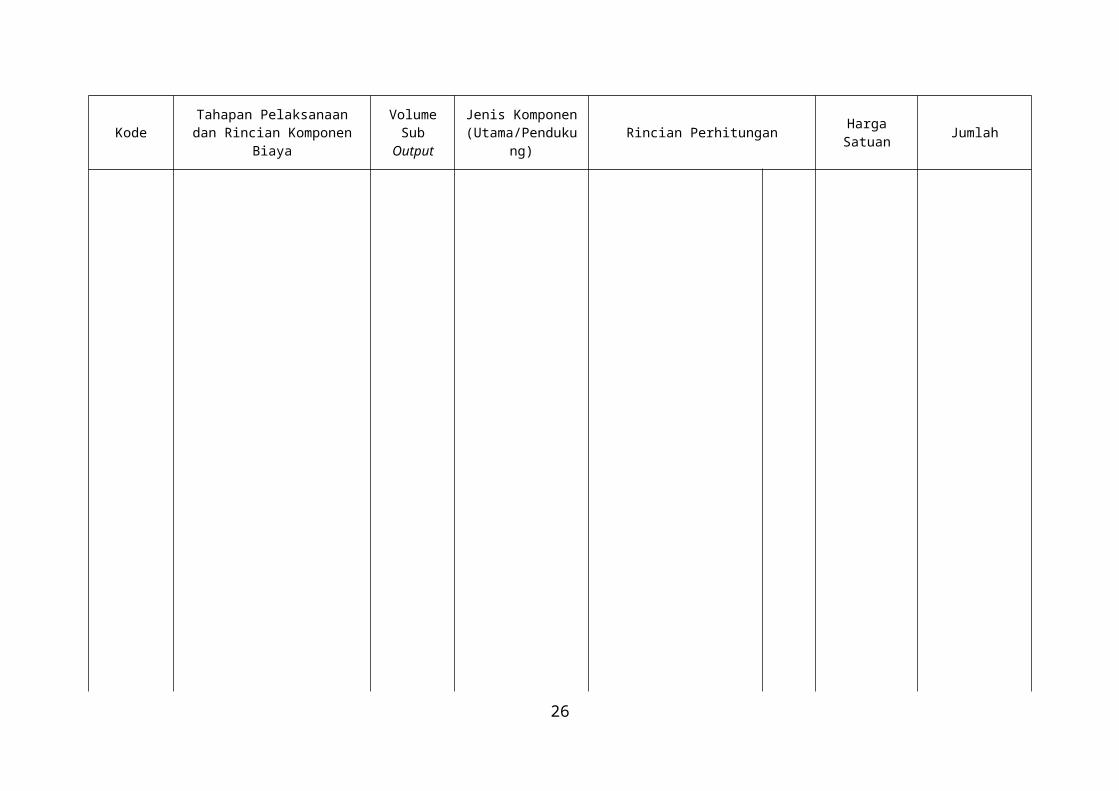

RINCIAN ANGGARAN BELANJAKELUARAN (OUTPUT) KEGIATAN TA 20…………

Kementerian Negara/ Lembaga :Unit Eselon II/Satker :Kegiatan :Keluaran (Output) :Volume :Satuan Ukur :Alokasi Dana :

Kode Tahapan Pelaksanaan dan Rincian Komponen Biaya

Volume Sub Output

Jenis Komponen (Utama/Pendukung) Rincian Perhitungan Harga Satuan Jumlah

18

Form AT3

Penanggung Jawab

…………………………NIP.

19

Instruksi :Buatlah RAB dari TOR Output dari Kegiatan yang telah disusun sebelumnya yang terkait dengan pengadaan sarana/prasarana satker!

RINCIAN ANGGARAN BELANJAKELUARAN (OUTPUT) KEGIATAN TA 20…………

Kementerian Negara/ Lembaga :Unit Eselon II/Satker :Kegiatan :Keluaran (Output) :Volume :Satuan Ukur :Alokasi Dana :

Kode Tahapan Pelaksanaan dan Rincian Komponen Biaya

Volume Sub Output

Jenis Komponen (Utama/Pendukung) Rincian Perhitungan Harga Satuan Jumlah

20

Form AT4

Penanggung Jawab

…………………………NIP.

21

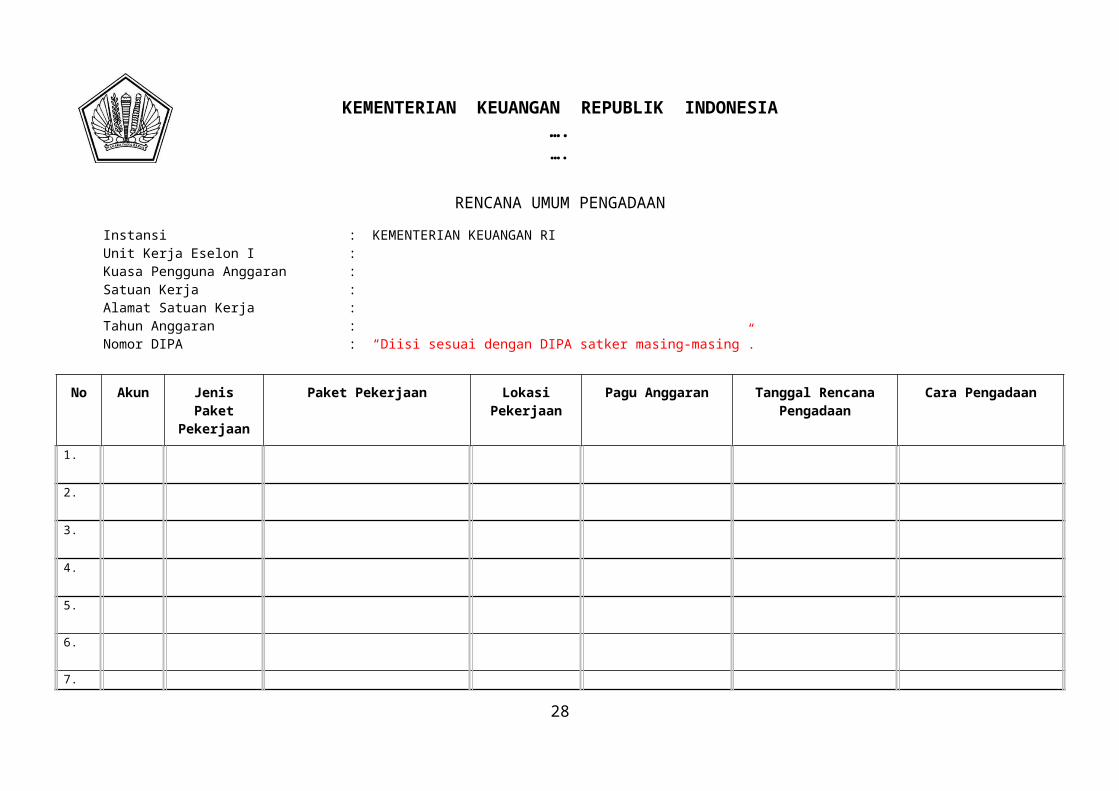

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA….….

RENCANA UMUM PENGADAAN

Instansi : KEMENTERIAN KEUANGAN RIUnit Kerja Eselon I :Kuasa Pengguna Anggaran :Satuan Kerja :Alamat Satuan Kerja :Tahun Anggaran :Nomor DIPA : “Diisi sesuai dengan DIPA satker masing-masing”.

No Akun Jenis Paket Pekerjaan

Paket Pekerjaan Lokasi Pekerjaan

Pagu Anggaran Tanggal Rencana Pengadaan

Cara Pengadaan

1.

2.

3.

4.

5.

6.

7.

……………….., ……………..

Disahkan:Kuasa Pengguna Anggaran

22

Latihan-1 Penyusunan Rencana Penarikan Dana (Disbursement Plan)

Dari kedua Output (tusi dan sarpras) diatas, coba susun rencana penarikan dana harian,

mingguan, dan bulanan, sesuai jangka waktu penyelesaian yang dibutuhkan untuk

menyelesaikan kedua Output tersebut.

Output Tusi :

A. Rencana Penarikan Dana Bulanan

Tahapan Pelaksanaan Perkiraan Penarikan Dana

Non Kontraktual Jan Febr Maret April Mei Juni Juli Agust Sept Okt Nov Des

B. Rencana Penarikan Dana Mingguan

Tahapan Pelaksanaan Perkiraan Penarikan Dana

Non Kontraktual Januari Februari MaretMgu 1 Mgu 2 Mgu 3 Mgu 4 Mgu 1 Mgu 2 Mgu 3 Mgu 4 Mgu 1 Mgu 2 Mgu 3 Mgu 4

C. Rencana Penarikan Dana Harian

23

Form PK1

Form PK2

Form PK3

Tahapan Pelaksanaan Perkiraan Penarikan Dana

Non Kontraktual Januari Minggu 1 Minggu 2 Minggu 3

Senin Selasa Rabu Kamis Jumat Senin Selasa Rabu Kamis Jumat Senin Selasa

Output Sarpras :

24

Form PK1

A. Rencana Penarikan Dana Bulanan

Tahapan Pelaksanaan Perkiraan Penarikan Dana

Non Kontraktual Jan Febr Maret April Mei Juni Juli Agust Sept Okt Nov Des

B. Rencana Penarikan Dana Mingguan

Tahapan Pelaksanaan Perkiraan Penarikan Dana

Non Kontraktual Januari Februari MaretMgu 1 Mgu 2 Mgu 3 Mgu 4 Mgu 1 Mgu 2 Mgu 3 Mgu 4 Mgu 1 Mgu 2 Mgu 3 Mgu 4

C. Rencana Penarikan Dana Harian

25

Form PK2

Form PK3

Tahapan Pelaksanaan Perkiraan Penarikan Dana

Non Kontraktual Januari Minggu 1 Minggu 2 Minggu 3

Senin Selasa Rabu Kamis Jumat Senin Selasa Rabu Kamis Jumat Senin Selasa

26

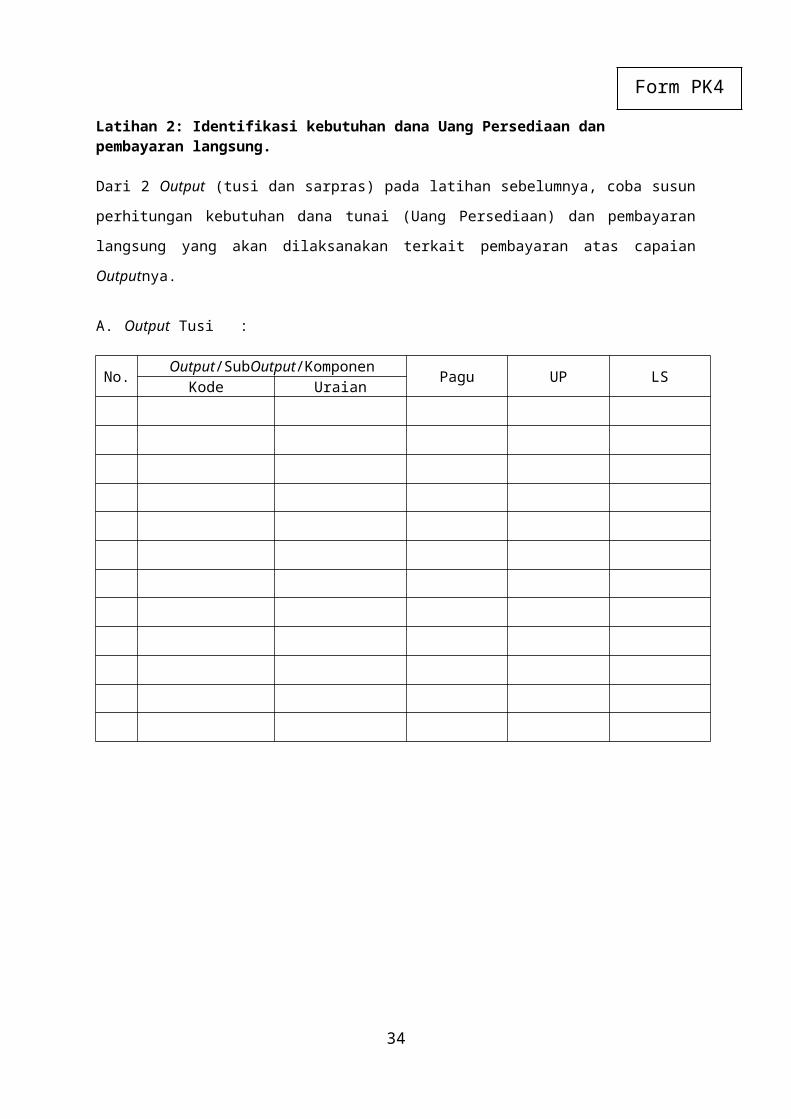

Latihan 2: Identifikasi kebutuhan dana Uang Persediaan dan pembayaran langsung.

Dari 2 Output (tusi dan sarpras) pada latihan sebelumnya, coba susun perhitungan

kebutuhan dana tunai (Uang Persediaan) dan pembayaran langsung yang akan

dilaksanakan terkait pembayaran atas capaian Outputnya.

A. Output Tusi :

No. Output/SubOutput/Komponen Pagu UP LSKode Uraian

B. Output Sarpras :

27

Form PK4

No. Output/SubOutput/Komponen Pagu UP LSKode Uraian

Latihan-3 Identifikasi Rencana Pelaksanaan Aktivitas, Dokumen yang Dibutuhkan, serta jangka waktu pelaksanaan

28

Form PK5

Dari 2 Output (tusi dan sarpras) hasil diskusi pada hari 1 dan 2, coba susun rencana

pelaksanaan aktivitas yang berisi tahapan pelaksanaan, penanggung jawab (pic), dokumen

yang harus disiapkan, serta jadwal/jangka waktu pelaksanaan masing-masing event.

A. Output Tusi:

No. KPA PPK PJK/PIC Bendahara PPSPM Pihak-3

29

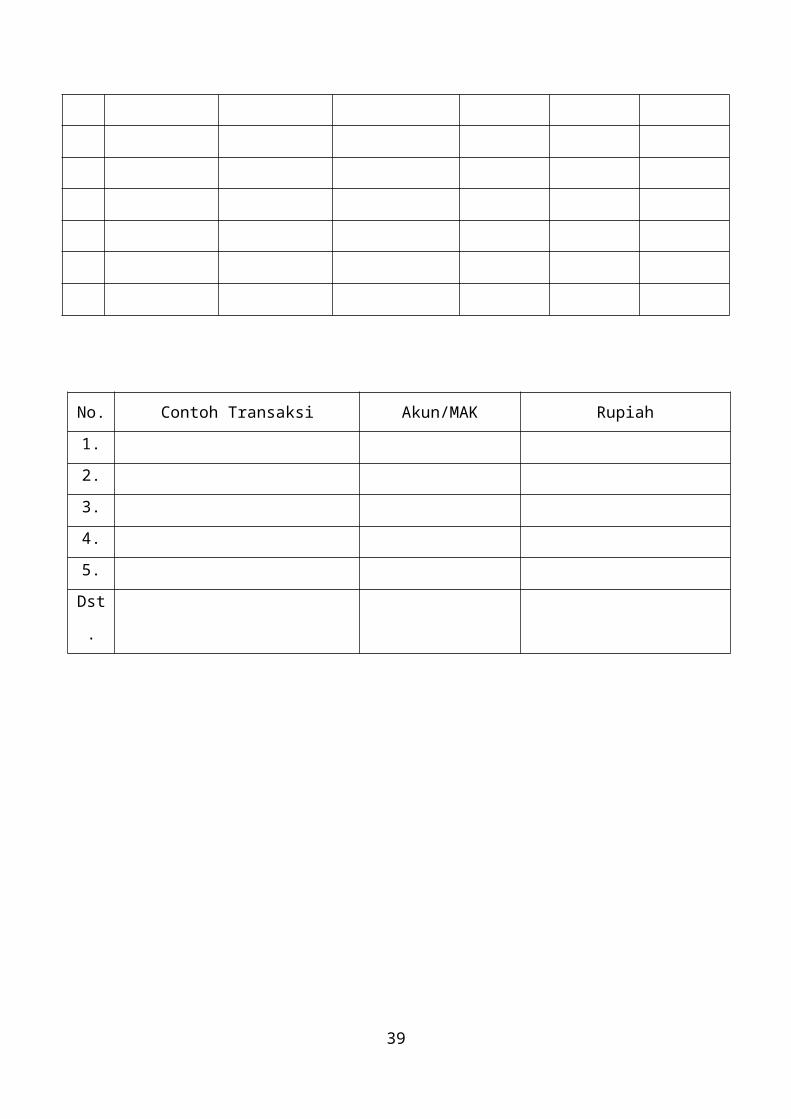

No. Contoh Transaksi Akun/MAK Rupiah

1. Biaya konsumsi rapat persiapan

diklat

521211

2.

3.

4.

5.

Dst.

B. Output Sarpras :

No. KPA PPK PJK/PIC Bendahara PPSPM Pihak-3

30

No. Contoh Transaksi Akun/MAK Rupiah

1.

2.

3.

4.

5.

Dst.

31

WORKSHEET PELAPORAN KEUANGAN

Studi Kasus Pengukuran dan Penilaian Evaluasi KinerjaStudi kasus ini disusun menggunakan pendekatan pengukuran dan penilaian evaluasi kinerja sesuai dengan PMK Nomor 249/PMK.02/2011 tentang Pengukuran dan Evaluasi Kinerja atas Pelaksanaan RKA-K/L.

Berdasarkan informasi dan kertas kerja yang disediakan lakukanlah pengukuran dan penilaian evaluasi kinerja pada Unit Eselon I Ditjen XYZ untuk Tahun Anggaran 2013 (asumsi hanya memiliki satu satuan kerja, yaitu Satker Ditjen XYZ) dengan tahapan sebagai berikut :

A. Pengukuran Evaluasi1) Aspek implementasi meliputi:

a. Penyerapan anggaranb. Konsistensi antara perencanaan dan implementasic. Pencapaian keluaran untuk tiap Outputd. Efisiensi

2) Aspek manfaat

B. Penilaian Aspek Evaluasi1) Nilai Kinerja2) Nilai Aspek Implementasi

C. Buatlah kesimpulan dari pengukuran dan penilaian tersebut

Adapun informasi yang tersedia sebagai berikut:

1. Data terkait pagu anggaran, terget volume keluaran, target kinerja keluaran, dan rencana penarikan dana sebagaimana DIPA terlampir.

2. Berdasarkan Laporan Keuangan Unit Akuntansi Pembantu Penggunan Anggaran Eselon I Ditjen XYZ diperoleh infomasi sebagai berikut :a) Realisasi anggaran

Januari 68,000,000 Juli 1,360,000,000 Februari 275,000,000 Agustus 1,750,000,000 Maret 565,000,000 September 1,975,000,000 April 725,000,000 Oktober 2,090,000,000 Mei 745,000,000 November 2,200,000,000 Juni 940,000,000 Desember 3,210,000,000

Total 15,903,000,000

b) Realisasi Output

c) Realisasi IKUTarget IKU 95 %; Realisasi IKU 87%.

32

Target (TVK)

Realisasi (RVK)

Pagu (PAK) Realisasi (RAK)

Peraturan 5 4 7,202,000,000 6,315,000,000 Sistem 6 6 3,760,000,000 3,196,000,000 Laporan 5 5 7,063,000,000 6,392,000,000

Volume Anggaran Keluaran

Form EV1

Kertas Kerja Pengukuran dan Penilaian Evaluasi KinerjaA. Pengukuran Evaluasi

1) Aspek implementasi meliputi:a. Penyerapan anggaran

Penyerapan anggaran dihitung dengan rumus sebagai berikut :

P = _____________________________ x 100%

P = ………

Kesimpulan : …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

33

Form EV2

b. Konsistensi antara perencanaan dan implementasiRencana penarikan dana, rencana penarikan dana kumulatif, dan realisasi anggaran :

BulanRencana Penarikan

Dana (RPD)RPD Kumulatif Realisasi Anggaran

Januari

………………………………… …………………………………. --

Februari

………………………………… …………………………………. ………………………………….

Maret

………………………………… …………………………………. ………………………………….

April

………………………………… …………………………………. ………………………………….

Mei

………………………………… …………………………………. ………………………………….

Juni

………………………………… …………………………………. ………………………………….

Juli

………………………………… …………………………………. ………………………………….

Agustus

………………………………… …………………………………. ………………………………….

September

………………………………… …………………………………. ………………………………….

Oktober

………………………………… …………………………………. ………………………………….

November

………………………………… …………………………………. ………………………………….

Desember

………………………………… …………………………………. ………………………………….

Hitung perbandingan Realisasi Anggaran (RA) Kumulatif dan Rencana Penarikan Dana (RPD) Kumulatif bulanan, dimulai dari bulan Februari s.d. Desember dengan rumus sebagai berikut:

Selanjutnya masukkan hasilnya ke dalam tabel berikut:

Bulan Tingkat Penyerapan per Bulan

Bulan Tingkat Penyerapan per Bulan

Januari 0,00% Juli ………………%

Februari ………………% Agustus ………………%

Maret ………………% September ………………%

April ………………% Oktober ………………%

Mei ………………% November ………………%

Juni ………………% Desember ………………%

Konsistensi antara perencanaan dan implementasi dihitung dengan rumus sebagai berikut:

34

Form EV3

Sehingga

K = ________________________________________________________________

K = ……

Kesimpulan : …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

35

c. Pencapaian keluaran untuk tiap OutputPencapaian keluaran diukur dengan rumus sebagai berikut:

PK = _______________________________________________________

36

Target (TVK)

Realisasi (RVK)

Pagu (PAK) Realisasi (RAK)

Peraturan 5 4 7,202,000,000 6,315,000,000 Sistem 6 6 3,760,000,000 3,196,000,000 Laporan 5 5 7,063,000,000 6,392,000,000

Volume Anggaran Keluaran

Form EV4

d. EfisiensiEfisiensi diukur dengan rumus sebagai berikut:

E = ________________________________________________________

2) Aspek manfaatIndikator manfaat yang diukur adalah Hasil. Capaian Hasil diukur dengan rumus sebagai berikut:

Target IKU 95 %; Realisasi IKU 87%.

CH = ………………..

37

Target (TVK)

Realisasi (RVK)

Pagu (PAK) Realisasi (RAK)

Peraturan 5 4 7,202,000,000 6,315,000,000 Sistem 6 6 3,760,000,000 3,196,000,000 Laporan 5 5 7,063,000,000 6,392,000,000

Volume Anggaran Keluaran

Form EV5

3) Penilaian Aspek EvaluasiNilai kinerja dan nilai implementasi

38

D. Kesimpulan dari pengukuran dan penilaian tersebut sebagai berikut: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

39