Adirabigcms.bisnis.com/file-data/1/2676/389b1a3f_Des17-AsuransiMitra... · sebagai satu-satunya...

1

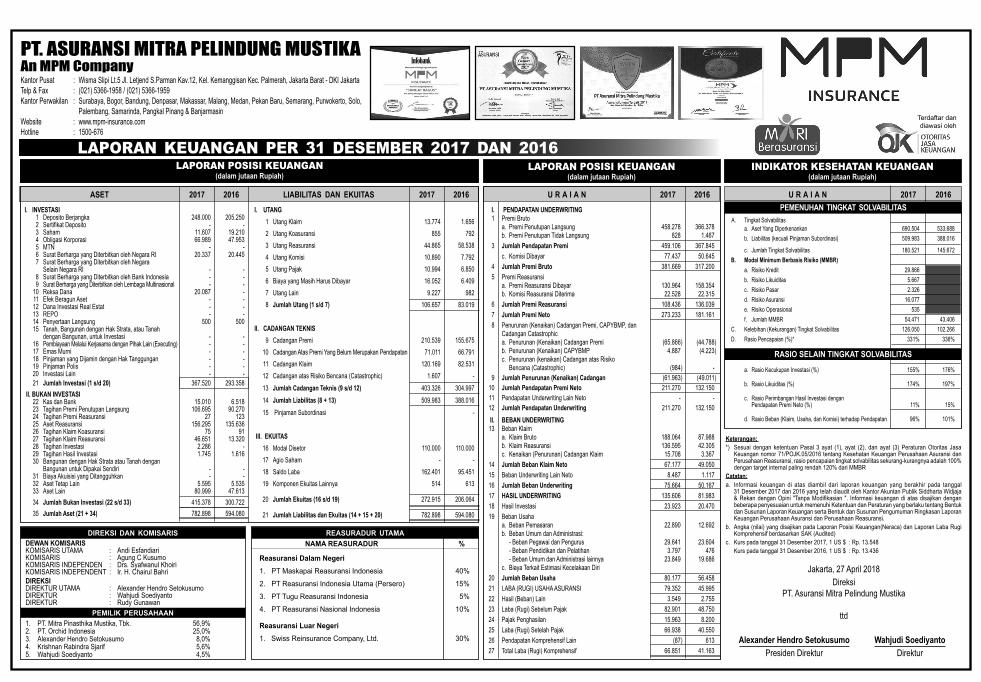

PT. ASURANSI MITRA PELINDUNG MUSTIKA An MPM Company Kantor Pusat : Wisma Slipi Lt.5 Jl. Letjend S.Parman Kav.12, Kel. Kemanggisan Kec. Palmerah, Jakarta Barat - DKI Jakarta Telp & Fax : (021) 5366-1958 / (021) 5366-1959 Kantor Perwakilan : Surabaya, Bogor, Bandung, Denpasar, Makassar, Malang, Medan, Pekan Baru, Semarang, Purwokerto, Solo, Palembang, Samarinda, Pangkal Pinang & Banjarmasin Website : www.mpm-insurance.com Hotline : 1500-676 LIABILITAS DAN EKUITAS 2016 2017 ASET I. INVESTASI 1 Deposito Berjangka 248.000 205.250 3 Saham 11.607 19.210 4 Obligasi Korporasi 66.989 47.953 5 MTN - - 6 Surat Berharga yang Diterbitkan oleh Negara RI 20.337 20.445 7 Surat Berharga yang Diterbitkan oleh Negara Selain Negara RI - - 8 Surat Berharga yang Diterbitkan oleh Bank Indonesia - - 9 Surat Berharga yang Diterbitkan oleh Lembaga Multinasional - - 10 Reksa Dana 20.087 - 11 Efek Beragun Aset - - 12 Dana Investasi Real Estat - - 13 REPO - - 14 Penyertaan Langsung 500 500 15 Tanah, Bangunan dengan Hak Strata, atau Tanah dengan Bangunan, untuk Investasi - - 16 Pembiayaan Melalui Kerjasama dengan Pihak Lain (Executing) - - 17 Emas Murni - - 18 Pinjaman yang Dijamin dengan Hak Tanggungan - - 19 Pinjaman Polis - - 20 Investasi Lain - - 21 Jumlah Investasi (1 s/d 20) 367.520 293.358 II. BUKAN INVESTASI 22 Kas dan Bank 15.010 6.518 23 Tagihan Premi Penutupan Langsung 106.695 90.270 24 Tagihan Premi Reasuransi 27 123 25 Aset Reasuransi 156.295 135.636 26 Tagihan Klaim Koasuransi 75 91 27 Tagihan Klaim Reasuransi 46.651 13.320 28 Tagihan Investasi 2.286 - 29 Tagihan Hasil Investasi 1.745 1.616 30 Bangunan dengan Hak Strata atau Tanah dengan Bangunan untuk Dipakai Sendiri - - 31 Biaya Akuisisi yang Ditangguhkan - - 32 Aset Tetap Lain 5.595 5.535 33 Aset Lain 80.999 47.613 34 Jumlah Bukan Investasi (22 s/d 33) 415.378 300.722 35 Jumlah Aset (21 + 34) 782.898 594.080 I. UTANG 1 Utang Klaim 13.774 1.656 2 Utang Koasuransi 855 792 3 Utang Reasuransi 44.865 58.538 4 Utang Komisi 10.890 7.792 5 Utang Pajak 10.994 6.850 6 Biaya yang Masih Harus Dibayar 16.052 6.409 7 Utang Lain 9.227 982 8 Jumlah Utang (1 s/d 7) 106.657 83.019 II. CADANGAN TEKNIS 9 Cadangan Premi 210.539 155.675 10 Cadangan Atas Premi Yang Belum Merupakan Pendapatan 71.011 66.791 11 Cadangan Klaim 120.169 82.531 12 Cadangan atas Risiko Bencana (Catastrophic) 1.607 - 13 Jumlah Cadangan Teknis (9 s/d 12) 403.326 304.997 14 Jumlah Liabilitas (8 + 13) 509.983 388.016 15 Pinjaman Subordinasi - III. EKUITAS 16 Modal Disetor 110.000 110.000 17 Agio Saham - - 18 Saldo Laba 162.401 95.451 19 Komponen Ekuitas Lainnya 514 613 20 Jumlah Ekuitas (16 s/d 19) 272.915 206.064 21 Jumlah Liabilitas dan Ekuitas (14 + 15 + 20) 782.898 594.080 I. PENDAPATAN UNDERWRITING 1 Premi Bruto a. Premi Penutupan Langsung 458.278 366.378 b. Premi Penutupan Tidak Langsung 828 1.467 3 Jumlah Pendapatan Premi 459.106 367.845 c. Komisi Dibayar 77.437 50.645 4 Jumlah Premi Bruto 381.669 317.200 5 Premi Reasuransi a. Premi Reasuransi Dibayar 130.964 158.354 b. Komisi Reasuransi Diterima 22.528 22.315 6 Jumlah Premi Reasuransi 108.436 136.039 7 Jumlah Premi Neto 273.233 181.161 8 Penurunan (Kenaikan) Cadangan Premi, CAPYBMP, dan Cadangan Catastrophic a. Penurunan (Kenaikan) Cadangan Premi (65.866) (44.788) b. Penurunan (Kenaikan) CAPYBMP 4.887 (4.223) c. Penurunan (kenaikan) Cadangan atas Risiko Bencana (Catastrophic) (984) - 9 Jumlah Penurunan (Kenaikan) Cadangan (61.963) (49.011) 10 Jumlah Pendapatan Premi Neto 211.270 132.150 11 Pendapatan Underwriting Lain Neto - - 12 Jumlah Pendapatan Underwriting 211.270 132.150 II. BEBAN UNDERWRITING 13 Beban Klaim a. Klaim Bruto 188.064 87.988 b. Klaim Reasuransi 136.595 42.305 c. Kenaikan (Penurunan) Cadangan Klaim 15.708 3.367 14 Jumlah Beban Klaim Neto 67.177 49.050 15 Beban Underwriting Lain Neto 8.487 1.117 16 Jumlah Beban Underwriting 75.664 50.167 17 HASIL UNDERWRITING 135.606 81.983 18 Hasil Investasi 23.923 20.470 19 Beban Usaha a. Beban Pemasaran 22.890 12.692 b. Beban Umum dan Administrasi: - Beban Pegawai dan Pengurus 29.641 23.604 - Beban Pendidikan dan Pelatihan 3.797 476 - Beban Umum dan Administrasi lainnya 23.849 19.686 c. Biaya Terkait Estimasi Kecelakaan Diri 20 Jumlah Beban Usaha 80.177 56.458 21 LABA (RUGI) USAHA ASURANSI 79.352 45.995 22 Hasil (Beban) Lain 3.549 2.755 23 Laba (Rugi) Sebelum Pajak 82.901 48.750 24 Pajak Penghasilan 15.963 8.200 25 Laba (Rugi) Setelah Pajak 66.938 40.550 26 Pendapatan Komprehensif Lain (87) 613 27 Total Laba (Rugi) Komprehensif 66.851 41.163 2016 2017 PEMILIK PERUSAHAAN 1. PT. Mitra Pinasthika Mustika, Tbk. 56,9% 2. PT. Orchid Indonesia 25,0% 3. Alexander Hendro Setokusumo 8,0% 4. Krishnan Rabindra Sjarif 5,6% 5. Wahjudi Soediyanto 4,5% DEWAN KOMISARIS KOMISARIS UTAMA : Andi Esfandiari KOMISARIS : Agung C Kusumo KOMISARIS INDEPENDEN : Drs. Syafwanul Khoiri KOMISARIS INDEPENDENT : Ir. H. Chairul Bahri DIREKSI DIREKTUR UTAMA : Alexander Hendro Setokusumo DIREKTUR : Wahjudi Soediyanto DIREKTUR : Rudy Gunawan DIREKSI DAN KOMISARIS REASURADUR UTAMA Reasuransi Dalam Negeri 1. PT Maskapai Reasuransi Indonesia 40% 2. PT Reasuransi Indonesia Utama (Persero) 15% 3. PT Tugu Reasuransi Indonesia 5% 4. PT Reasuransi Nasional Indonesia 10% Reasuransi Luar Negeri 1. Swiss Reinsurance Company, Ltd. 30% NAMA REASURADUR % A. Tingkat Solvabilitas a. Aset Yang Diperkenankan 690.504 533.688 b. Liabilitas (kecuali Pinjaman Subordinasi) 509.983 388.016 c. Jumlah Tingkat Solvabilitas 180.521 145.672 B. Modal Minimum Berbasis Risiko (MMBR) a. Risiko Kredit 29.866 b. Risiko Likuiditas 5.667 c. Risiko Pasar 2.326 d. Risiko Asuransi 16.077 e. Risiko Operasional 535 f. Jumlah MMBR 54.471 43.406 C. Kelebihan (Kekurangan) Tingkat Solvabilitas 126.050 102.266 D. Rasio Pencapaian (%)* 331% 336% a. Rasio Kecukupan Investasi (%) 155% 176% b. Rasio Likuiditas (%) 174% 197% c. Rasio Perimbangan Hasil Investasi dengan Pendapatan Premi Neto (%) 11% 15% d. Rasio Beban (Klaim, Usaha, dan Komisi) terhadap Pendapatan 96% 101% LAPORAN POSISI KEUANGAN (dalam jutaan Rupiah) LAPORAN POSISI KEUANGAN (dalam jutaan Rupiah) 2016 2017 2016 2017 URAIAN URAIAN RASIO SELAIN TINGKAT SOLVABILITAS PEMENUHAN TINGKAT SOLVABILITAS Jakarta, 27 April 2018 Direksi PT. Asuransi Mitra Pelindung Mustika ttd Alexander Hendro Setokusumo Wahjudi Soediyanto Presiden Direktur Direktur Keterangan: *) Sesuai dengan ketentuan Pasal 3 ayat (1), ayat (2), dan ayat (3) Peraturan Otoritas Jasa Keuangan nomor 71/POJK.05/2016 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi, rasio pencapaian tingkat solvabilitas sekurang-kurangnya adalah 100% dengan target internal paling rendah 120% dari MMBR Catatan: a. Informasi keuangan di atas diambil dari laporan keuangan yang berakhir pada tanggal 31 Desember 2017 dan 2016 yang telah diaudit oleh Kantor Akuntan Publik Siddharta Widjaja beberapa penyesuaian untuk memenuhi Ketentuan dan Peraturan yang berlaku tentang Bentuk dan Susunan Laporan Keuangan serta Bentuk dan Susunan Pengumuman Ringkasan Laporan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi. b. Angka (nilai) yang disajikan pada Laporan Posisi Keuangan(Neraca) dan Laporan Laba Rugi Komprehensif berdasarkan SAK (Audited) c. Kurs pada tanggal 31 Desember 2017, 1 US $ : Rp. 13.548 Kurs pada tanggal 31 Desember 2016, 1 US $ : Rp. 13.436 INDIKATOR KESEHATAN KEUANGAN (dalam jutaan Rupiah) LAPORAN KEUANGAN PER 31 DESEMBER 2017 DAN 2016 Terdaftar dan diawasi oleh

Transcript of Adirabigcms.bisnis.com/file-data/1/2676/389b1a3f_Des17-AsuransiMitra... · sebagai satu-satunya...

22 Jumat, 27 April 2018

PT. ASURANSI MITRA PELINDUNG MUSTIKAAn MPM CompanyKantor Pusat : Wisma Slipi Lt.5 Jl. Letjend S.Parman Kav.12, Kel. Kemanggisan Kec. Palmerah, Jakarta Barat - DKI JakartaTelp & Fax : (021) 5366-1958 / (021) 5366-1959 Kantor Perwakilan : Surabaya, Bogor, Bandung, Denpasar, Makassar, Malang, Medan, Pekan Baru, Semarang, Purwokerto, Solo, Palembang, Samarinda, Pangkal Pinang & Banjarmasin Website : www.mpm-insurance.com Hotline : 1500-676

LIABILITAS DAN EKUITAS 20162017ASETI. INVESTASI 1 Deposito Berjangka 248.000 205.250

3 Saham 11.607 19.210 4 Obligasi Korporasi 66.989 47.953 5 MTN - - 6 Surat Berharga yang Diterbitkan oleh Negara RI 20.337 20.445 7 Surat Berharga yang Diterbitkan oleh Negara Selain Negara RI - - 8 Surat Berharga yang Diterbitkan oleh Bank Indonesia - - 9 Surat Berharga yang Diterbitkan oleh Lembaga Multinasional - - 10 Reksa Dana 20.087 - 11 Efek Beragun Aset - - 12 Dana Investasi Real Estat - - 13 REPO - - 14 Penyertaan Langsung 500 500 15 Tanah, Bangunan dengan Hak Strata, atau Tanah dengan Bangunan, untuk Investasi - - 16 Pembiayaan Melalui Kerjasama dengan Pihak Lain (Executing) - - 17 Emas Murni - - 18 Pinjaman yang Dijamin dengan Hak Tanggungan - - 19 Pinjaman Polis - - 20 Investasi Lain - - 21 Jumlah Investasi (1 s/d 20) 367.520 293.358 II. BUKAN INVESTASI 22 Kas dan Bank 15.010 6.518 23 Tagihan Premi Penutupan Langsung 106.695 90.270 24 Tagihan Premi Reasuransi 27 123 25 Aset Reasuransi 156.295 135.636 26 Tagihan Klaim Koasuransi 75 91 27 Tagihan Klaim Reasuransi 46.651 13.320 28 Tagihan Investasi 2.286 - 29 Tagihan Hasil Investasi 1.745 1.616 30 Bangunan dengan Hak Strata atau Tanah dengan Bangunan untuk Dipakai Sendiri - - 31 Biaya Akuisisi yang Ditangguhkan - - 32 Aset Tetap Lain 5.595 5.535 33 Aset Lain 80.999 47.613 34 Jumlah Bukan Investasi (22 s/d 33) 415.378 300.722 35 Jumlah Aset (21 + 34) 782.898 594.080

I. UTANG 1 Utang Klaim 13.774 1.656 2 Utang Koasuransi 855 792 3 Utang Reasuransi 44.865 58.538 4 Utang Komisi 10.890 7.792 5 Utang Pajak 10.994 6.850 6 Biaya yang Masih Harus Dibayar 16.052 6.409 7 Utang Lain 9.227 982 8 Jumlah Utang (1 s/d 7) 106.657 83.019 II. CADANGAN TEKNIS 9 Cadangan Premi 210.539 155.675 10 Cadangan Atas Premi Yang Belum Merupakan Pendapatan 71.011 66.791 11 Cadangan Klaim 120.169 82.531 12 Cadangan atas Risiko Bencana (Catastrophic) 1.607 - 13 Jumlah Cadangan Teknis (9 s/d 12) 403.326 304.997 14 Jumlah Liabilitas (8 + 13) 509.983 388.016 15 Pinjaman Subordinasi - III. EKUITAS 16 Modal Disetor 110.000 110.000 17 Agio Saham - - 18 Saldo Laba 162.401 95.451 19 Komponen Ekuitas Lainnya 514 613

20 Jumlah Ekuitas (16 s/d 19) 272.915 206.064

21 Jumlah Liabilitas dan Ekuitas (14 + 15 + 20) 782.898 594.080

I. PENDAPATAN UNDERWRITING 1 Premi Bruto a. Premi Penutupan Langsung 458.278 366.378 b. Premi Penutupan Tidak Langsung 828 1.467 3 Jumlah Pendapatan Premi 459.106 367.845 c. Komisi Dibayar 77.437 50.645 4 Jumlah Premi Bruto 381.669 317.200 5 Premi Reasuransi a. Premi Reasuransi Dibayar 130.964 158.354 b. Komisi Reasuransi Diterima 22.528 22.315 6 Jumlah Premi Reasuransi 108.436 136.039 7 Jumlah Premi Neto 273.233 181.161 8 Penurunan (Kenaikan) Cadangan Premi, CAPYBMP, dan Cadangan Catastrophic a. Penurunan (Kenaikan) Cadangan Premi (65.866) (44.788) b. Penurunan (Kenaikan) CAPYBMP 4.887 (4.223) c. Penurunan (kenaikan) Cadangan atas Risiko Bencana (Catastrophic) (984) - 9 Jumlah Penurunan (Kenaikan) Cadangan (61.963) (49.011) 10 Jumlah Pendapatan Premi Neto 211.270 132.150 11 Pendapatan Underwriting Lain Neto - - 12 Jumlah Pendapatan Underwriting 211.270 132.150 II. BEBAN UNDERWRITING 13 Beban Klaim a. Klaim Bruto 188.064 87.988 b. Klaim Reasuransi 136.595 42.305 c. Kenaikan (Penurunan) Cadangan Klaim 15.708 3.367 14 Jumlah Beban Klaim Neto 67.177 49.050 15 Beban Underwriting Lain Neto 8.487 1.117 16 Jumlah Beban Underwriting 75.664 50.167 17 HASIL UNDERWRITING 135.606 81.983 18 Hasil Investasi 23.923 20.470 19 Beban Usaha a. Beban Pemasaran 22.890 12.692 b. Beban Umum dan Administrasi: - Beban Pegawai dan Pengurus 29.641 23.604 - Beban Pendidikan dan Pelatihan 3.797 476 - Beban Umum dan Administrasi lainnya 23.849 19.686 c. Biaya Terkait Estimasi Kecelakaan Diri 20 Jumlah Beban Usaha 80.177 56.458 21 LABA (RUGI) USAHA ASURANSI 79.352 45.995 22 Hasil (Beban) Lain 3.549 2.755 23 Laba (Rugi) Sebelum Pajak 82.901 48.750 24 Pajak Penghasilan 15.963 8.200 25 Laba (Rugi) Setelah Pajak 66.938 40.550 26 Pendapatan Komprehensif Lain (87) 613 27 Total Laba (Rugi) Komprehensif 66.851 41.163

20162017

PEMILIK PERUSAHAAN1. PT. Mitra Pinasthika Mustika, Tbk. 56,9%2. PT. Orchid Indonesia 25,0%3. Alexander Hendro Setokusumo 8,0%4. Krishnan Rabindra Sjarif 5,6%5. Wahjudi Soediyanto 4,5%

DEWAN KOMISARIS KOMISARIS UTAMA : Andi Esfandiari KOMISARIS : Agung C Kusumo KOMISARIS INDEPENDEN : Drs. Syafwanul Khoiri KOMISARIS INDEPENDENT : Ir. H. Chairul Bahri DIREKSI DIREKTUR UTAMA : Alexander Hendro Setokusumo DIREKTUR : Wahjudi Soediyanto DIREKTUR : Rudy Gunawan

DIREKSI DAN KOMISARIS REASURADUR UTAMA

Reasuransi Dalam Negeri 1. PT Maskapai Reasuransi Indonesia 40%2. PT Reasuransi Indonesia Utama (Persero) 15%3. PT Tugu Reasuransi Indonesia 5%4. PT Reasuransi Nasional Indonesia 10%

Reasuransi Luar Negeri 1. Swiss Reinsurance Company, Ltd. 30%

NAMA REASURADUR %

A. Tingkat Solvabilitas a. Aset Yang Diperkenankan 690.504 533.688 b. Liabilitas (kecuali Pinjaman Subordinasi) 509.983 388.016

c. Jumlah Tingkat Solvabilitas 180.521 145.672 B. Modal Minimum Berbasis Risiko (MMBR) a. Risiko Kredit 29.866 b. Risiko Likuiditas 5.667 c. Risiko Pasar 2.326 d. Risiko Asuransi 16.077 e. Risiko Operasional 535 f. Jumlah MMBR 54.471 43.406 C. Kelebihan (Kekurangan) Tingkat Solvabilitas 126.050 102.266 D. Rasio Pencapaian (%)* 331% 336%

a. Rasio Kecukupan Investasi (%) 155% 176%

b. Rasio Likuiditas (%) 174% 197%

c. Rasio Perimbangan Hasil Investasi dengan Pendapatan Premi Neto (%) 11% 15%

d. Rasio Beban (Klaim, Usaha, dan Komisi) terhadap Pendapatan 96% 101%

LAPORAN POSISI KEUANGAN(dalam jutaan Rupiah)

LAPORAN POSISI KEUANGAN(dalam jutaan Rupiah)

20162017 20162017U R A I A N U R A I A N

RASIO SELAIN TINGKAT SOLVABILITAS

PEMENUHAN TINGKAT SOLVABILITAS

Jakarta, 27 April 2018Direksi

PT. Asuransi Mitra Pelindung Mustika

ttd

Alexander Hendro Setokusumo Wahjudi Soediyanto Presiden Direktur Direktur

Keterangan: *) Sesuai dengan ketentuan Pasal 3 ayat (1), ayat (2), dan ayat (3) Peraturan Otoritas Jasa

Keuangan nomor 71/POJK.05/2016 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi, rasio pencapaian tingkat solvabilitas sekurang-kurangnya adalah 100% dengan target internal paling rendah 120% dari MMBR

Catatan:a. Informasi keuangan di atas diambil dari laporan keuangan yang berakhir pada tanggal

31 Desember 2017 dan 2016 yang telah diaudit oleh Kantor Akuntan Publik Siddharta Widjaja

beberapa penyesuaian untuk memenuhi Ketentuan dan Peraturan yang berlaku tentang Bentuk dan Susunan Laporan Keuangan serta Bentuk dan Susunan Pengumuman Ringkasan Laporan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

b. Angka (nilai) yang disajikan pada Laporan Posisi Keuangan(Neraca) dan Laporan Laba Rugi Komprehensif berdasarkan SAK (Audited)

c. Kurs pada tanggal 31 Desember 2017, 1 US $ : Rp. 13.548 Kurs pada tanggal 31 Desember 2016, 1 US $ : Rp. 13.436

INDIKATOR KESEHATAN KEUANGAN(dalam jutaan Rupiah)

LAPORAN KEUANGAN PER 31 DESEMBER 2017 DAN 2016

Terdaftar dan diawasi oleh

�UU PENJAMINAN

AAUI Ajukan Uji MateriJAKARTA — Asosiasi Asuransi Umum Indonesia siap

mengajukan judicial review terhadap Undang-Undang No. 1/2016 tentang Penjaminan bila ditetapkan tidak dapat menjalankan lini bisnis penjaminan pengadaan barang

dan/atau jasa atau surety bond sejak Januari 2019.

Oktaviano DB [email protected]

A.A. Ngurah Adnyana Dipta, Staf Ahli Ketua Asosiasi Asuransi Umum (AAUI) Bidang Surety Bond, mengatakan, langkah itu menjadi pilihan asosiasi bila asuransi kerugian tidak lagi diperbolehkan untuk menjalankan lini bisnis tersebut.

“AAUI kalau dipaksakan mengikuti itu akan melakukan judicial review,” ungkapnya kepada Bisnis, Senin (23/4).

Dipta menjelaskan bahwa pihaknya me-miliki sejumlah pertimbangan dalam mela-kukan langkah hukum tersebut. Pertama, Pasal 4, Ayat 1, regulasi tersebut menyatakan sejumlah lini bisnis yang termuat dalam usaha penjaminan, a.l. penjaminan kredit, penjaminan pinjaman yang disalurkan oleh koperasi simpan pinjam atau koperasi yang mempunyai unit usaha simpan pin-jam kepada anggotanya, dan penjaminan kredit atau pinjaman program kemitraan yang disalurkan oleh badan usaha milik negara dalam rangka program kemitraan dan bina lingkungan.

Ayat berikutnya, menyebutkan bahwa selain usaha penjaminan, perusahaan pen-jaminan dapat melakukan sejumlah lini

bisnis, termasuk surety bond.“Menurut penafsiran kami, lini tersebut

masih dapat dilaksanakan oleh asuransi kerugian,” jelasnya.

Apalagi, Dipta mengatakan tafsiran itu dilegitimasikan oleh Peraturan Presiden No. 16/2018 tentang Pengadaan Barang/Jasa Pemerintah. Regulasi itu, khususnya Pasal 30, menyebutkan bahwa jaminan pengadaan barang/jasa dapat berupa bank garansi atau surety bond.

Ayat 6 dan 7, pada pasal yang sama, masih menyebutkan asuransi sebagai salah satu opsi penyedia jaminan tersebut. “Per-pres terakhir itu juga menyebutkan bahwa untuk menjamin pengadaan barang dan jasa bisa dengan bank garansi oleh bank dan surety bond oleh asuransi umum dan penjaminan.”

REGULASI LANJUTANDipta menjelaskan Perpres tersebut se-

benarnya melanjutkan regulasi terdahulu, bahkan sejak 1980. Dia mengatakan bahwa Keputusan Presiden Nomor 14A Tahun 1980 tentang pelaksanaan Anggaran Pendapat-an dan Belanja Negara mengamanahkan ketetapans serupa.

Namun, sambung dia, dalam Keputusan Menteri Keuangan No 271/KMK.011/1980 tentang Penunjukan Bank dan Lembaga Keuangan yang Dapat Menerbitkan Ja-minan Dalam Rangka Pelaksanaan Pasal 18 Keppres No. 14A/1980 disebutkan se-jumlah perbankan nasional yang boleh menerbitkan bank garansi dan Jasa Raharja sebagai satu-satunya asuransi yang dapat menerbitkan surety bond.

“Tahun 1992, keluar UU Perasuransi-an, dan Jasa Raharja diarahkan kembali hanya menjalankan tugas utamanya se-bagai asuransi wajib. Akibatnya bisnis surety bond dilaksanakan oleh asuransi kerugian lain.”

Legitimasi itu, kata Dipta, terus berlan-jut dengan terbitnya Perpres No. 54/2010 tentang Pengadaan Barang/Jasa Pemerintah dan Perpres No. 16/2018.

Di samping itu, Dipta menjelaskan UU No. 1/2016, khususnya, Pasal 61, Ayat 1, menyebukan bahwa menyatakan setiap orang di luar Lembaga Penjamin yang telah melakukan kegiatan penjaminan sebelum berlakunya UU tersebut wajib menyesuaikan dengan UU Penjaminan dalam jangka waktu paling lambat 3 tahun sejak berlakunya regulasi tersebut.

Regulasi itu ditetapkan oleh Presiden Joko Widodo pada 15 Januari 2016, sehingga UU itu berlaku penuh pada 15 Januari 2019.

Kendati demikian, dia menegaskan bahwa ayat berikutnya, pada pasal yang sama, mengatakan bahwa ketentuan sebagaimana dimaksud pada Ayat 1 tidak berlaku terha-dap kegiatan penjaminan yang dijalankan berdasarkan undang-undang tersendiri.

Pertimbangan kedua AAUI siap meg-ajukan judicial review, sambung Dipta, adalah adanya tafsiran bahwa UU No. 1/2016 mendorong pelaku asuransi untuk membentuk anak usaha agar dapat tetap menjalankan lini bisnis surety bond. Dia menilai pembentukan anak usaha mem-butuhkan modal yang tidak sedikit.

Padahal, jelasnya, lini bisnis surety bond tidak begitu dominan bagi industri asu-ransi umum.

“Kalau dianalisa, tidakkah itu akan me-nyebabkan high cost economy,” jelasnya.

Pertimbangan terakhir, kata Dipta, aso-siasi mempertanyakan hadirnya UU No. 1/2016 tersebut yang tidak memiliki naskah akademik. Regulasi itu pun dinilai minim sosialisasi kepada masyarakat. “Mana nas-kah akademiknya, kapan masuk prolegnas [program legislasi nasional], kapan sosia-lisasinya?”

Direktur Hubungan Kelembagaan PT. Bank Rakyat Indonesia (Persero) Tbk. Sis Apik Wijayanto (kedua kiri) dan Rektor Universitas Padjajaran (Unpad) Tri Hanggono Achmad memperlihatkan naskah

perjanjian di Bandung, Jawa Barat, belum lama ini. Perjanjian antara BRI dan Unpad tersebut tentang pemanfaatan dan layanan jasa keuangan perbankan serta pemberian kredit Briguna Pendidikan.

�BANK JAWA TIMUR

Laba Kuartal I Rp376,8 Miliar

JAKARTA — PT Bank Pemba-ngunan Daerah Jawa Timur Tbk. (Bank Jatim) mencatat pertumbuhan laba sebesar 10,84% pada kuartal pertama secara year on year menjadi Rp376,85 miliar dengan pertumbuhan aset sebesar 9,93% (yoy) menjadi Rp55,31 triliun.

Keuntungan tersebut ditopang oleh peningkatan dari kinerja kre-dit perseroan yang tumbuh sebesar 7,22% pada kuartal I/2018 menjadi Rp31,41 triliun.

Direktur Keuangan Bank Jatim Ferdian Timur Satyagraha menga-takan, kredit di sektor konsumsi menjadi penyumbang tertinggi dari total portofolio kredit.

“Kredit di sektor konsumsi tumbuh 11,62% secara year on year atau sebesar Rp22,25 triliun,” ujarnya dalam konferensi pers kinerja Bank Jatim di Jakarta, Kamis (26/4).

Selain itu, kinerja himpunan dana pihak ketiga (DPK) Bank Jatim turut mengalami peningkatan sepanjang kuartal I/2018 sebesar 8,48% atau sebesar Rp45 triliun.

Menurut Ferdian, pertumbuhan tersebut mencerminkan kepercayaan masyarakat terhadap perseroan terus meningkat. Hal ini tercermin dari komposisi rasio CASA atau dana murah sebesar 69,57% dari total DPK.

Rasio keuangan Bank Jatim sampai dengan kuartal pertama tahun ini menunjukkan tren positif dengan rasio return on equity (ROE) sebesar 21,5%, net interest margin (NIM) sebesar 6,57%, dan return on asset (ROA) sebesar 3,88%.

“Bank Jatim juga berhasil melaku-kan efi siensi pada biaya operasional dibandingkan dengan pendapatan operasional (BOPO) dari 62,62% pada 2017 menjadi 59,88%,” kata Ferdian.

Efi siensi tersebut dimungkinkan melalui strategi perseroan dalam mengembangkan layanan berbasis digital atau branchless banking yang saat ini terdiri dari 237 agen laku

pandai dengan 2.660 nasabah.Sampai dengan Maret 2018 jumlah

jaringan Bank Jatim mencapai 1.617 titik layanan yang terdiri dari 1 kantor pusat, 48 kantor cabang, 167 cabang pembantu, 200 kantor kas, 191 kantor layanan syariah, 195 payment point, 88 kas mobil, 725 ATM, dan 2 CDM (cash deposit machine).

Sepanjang tahun ini Bank Jatim telah menyusun sejumlah strategi bisnis untuk meningkatkan kinerja perseroan serta layanan kepada na-sabah melalui tiga pendekatan yakni pengembangan electronic banking, penyaluran kredit program dan pe-ningkatan DPK.

Selain mengembangkan layanan berbasis digital bagi nasabah melalui fi tur transaksi seperti sms banking, internet banking, dan mobile bank-ing, Bank Jatim juga bekerja sama dengan Pemerintah Daerah Provinsi Jawa Timur untuk mengembangkan e-KD (Electronic Keuangan Daerah).

e-KD merupakan sistem terintegrasi yang bertujuan untuk menciptakan akuntabilitas dan transparansi keu-angan daerah.

Bank Jatim juga akan melanjutkan program penyaluran kredit program hulu hilir bersama dengan Pemerintah Daerah Provinsi Jawa Timur. Selain itu perseroan juga tetap menyalur-kan kredit program Loan Agreement kepada pemilik Usaha Mikro, Kecil dan Menengah (UMKM) di sektor industri primer dan sekunder.

“Guna meningkatkan DPK, per-seroan akan meneruskan program tabungan Siklus Bunga Plus dan giro plus serta mengadakan pro-mosi untuk tabungan Siklus Valas, dan meningkatkan layanan Jatim Prioritas,” ujar Ferdian.

Layanan Jatim Prioritas sampai dengan kuartal I/2018 menunjuk-kan pertumbuhan jumlah nasabah menjadi 3.836 nasabah dengan dana himpunan sebesar Rp2,37 triliun. (Nirmala Aninda)

Direktur Utama PT Bank Pembangunan Daerah Jawa Timur Tbk. (Bank Jatim) R. Soeroso (tengah), didampingi direksi lainnya memberikan penjelasan mengenai kinerja perusahaan seusai analyst meeting di Jakarta, Kamis (26/4). Bank Jatim membukukan laba bersih sebesar Rp376,85 miliar pada kuartal I/2018. Capaian ini naik 10,84% dibandingkan dengan periode yang sama tahun sebelumnya.

�Perpres terakhir itu juga menyebutkan bahwa untuk menjamin pengadaan barang dan jasa bisa dengan bank garansi oleh bank dan surety bond oleh asuransi umum dan penjaminan.

Adira Rancang Asuransi Mudik

JAKARTA — PT Asuransi Adira Di-namika (Adira In-surance) meluncur-kan Asuransi Mudik untuk memberikan proteksi kepada ma-syarakat dalam peri-ode libur Hari Raya Idul Fitri 2018.

Ranny Megah Les-tari, Business Develop-ment Division Head Adira Insurance, me-ngatakan, produk ini melindungi para pe-mudik dari risiko ke-celakaan, kehilang an kendaraan, doku men dan barang ba wa an.

Selain itu, produk ini juga memberikan proteksi atas risiko kehilangan barang atau kebakaran ru-mah ketika ditinggal-kan pada periode itu.

“Risiko kecelakaan ketika mudik saat ini terus meninggi. Se-lain itu, ada risiko kehilangan barang dan kebakaran saat hunian ditinggal-kan,” ungkapnya di sela-sela konferensi pers, Kamis (26/4). (Oktaviano DB Hana)

�LAYANAN JASA KEUANGAN

Bisnis

Bisnis/Dedi Gunawan

F I N A N S I A L

pusdok

Typewritten Text

27 April 2018, Bisnis Indonesia | Hal. 22